Друзья, всем привет!

Переходим шагу №7 "Налогообложение"

Здесь мы рассмотрим сложную для меня и многих начинающих инвесторов тему по "Налогообложению" при инвестировании и особенности налогообложения ценных бумаг.

Мы будем получать доход. И мы должны быть готовы к уплате налогов. Для этого мы поставили себе цели и безукоризненно движемся к ним!

В процессе моего обучения, эта тема мне показалась наиболее сложной для понимания. Очень много скрытых моментов и вопросов, на которые я не получил ответов. Да и сейчас у меня только поверхностное понимание вопроса.

После введения корректировок в ФЗ, Куратор обучения выслала всем учащимся памятку по налогообложению, с учетом изменений в ФЗ на 2021 год.

Именно ее я и буду использовать, чтобы донести информацию до вас.

Несколько Тезисов по налогообложению инвестиционных продуктов:

1. Практически всегда налоговым агентом является брокер и клиенту (инвестору) не надо самостоятельно рассчитывать и перечислять налоги, полученные при инвестировании.

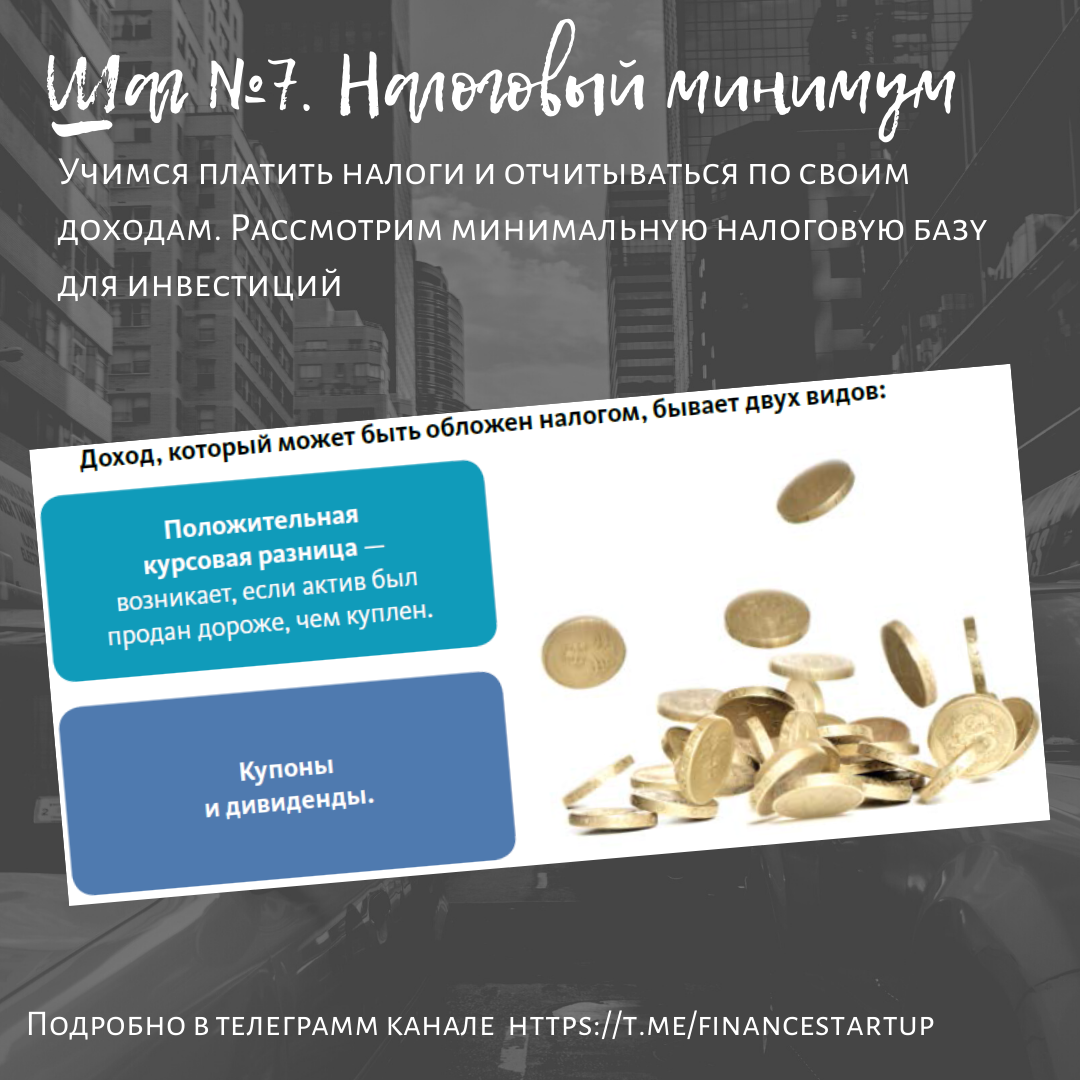

2. Доход, который может быть обложен налогом, бывает двух видов:

- Доход от положительной курсовой разницы (купили дешевле - продали дороже). Получили доход - выплатили 13% налога.

- Доход от купонов и дивидендов с ваших активов

3. При положительной курсовой разнице налог может возникнуть только по завершенным сделкам. Если вы не продали актив , то и платить налог не нужно. Это актуально для моей схемы. Купленные активы на Индивидуальном инвестиционном счете (ИИС) я продавать не планирую. Только расширять диапазоны в зависимости от диверсификации.

4. Существует льгота на долгосрочное владение ценными бумагами. Практически, это, если вы владеете ценными бумагами более 3-х лет, то можно заранее написать заявление брокеру и брокер не будет удерживать с вас налог при последующей продаже актива.

5. Налогообложение облигаций. Налог при положительной курсовой разнице — 13%.Налог возникает как при продаже облигации на бирже, так и при погашении эмитентом. Налог не удерживается, если облигация была в собственности более трех лет. Налог на купонный доход — 13%, взимается со всех облигаций без исключения. Накопленный купонный доход при продаже облигации считается частью прибыли. Если облигация была куплена за день до выплаты купона, то накопленный купонный доход считается доходом нового держателя облигации — с полученной суммы будет удержано 13%. Это значит , что облигации выгоднее покупать сразу после выплаты купона.

6. Налогообложение акций. С дивидендов всегда удерживается налог в размере 13%. Деньги на счет приходят уже очищенными от налога. Т.е. брокер уже заплатил налог сам. Мы на счет получили уже чистый от налогов доход. Налог при положительной курсовой разнице, при продаже акций — 13%. Налог не удерживается, если акция была в собственности более трех лет. Но это также по отдельному заявлению на брокера.

Пример по акциям

Акция куплена 01.02.2018 за 1 000 рублей, продана 01.02.2019 за 880 рублей. За это время было получено 10 рублей дивидендов. В этом случае платится только налог с дивидендов (10 рублей х 13% = 1,3 рубля),

так как курсовая разница от продажи отрицательна.

Акция куплена 01.02.2016 за 1 000 рублей, продана 01.03.2019 за 1 600 рублей. За это время было получено 50 рублей дивидендов. В этом случае также будет только налог с дивидендов (50 рублей х 13% = 6,5 рублей). Налога на курсовую разницу не будет — акция в собственности более трех лет. Если менее, то декларируем сами.

7. Налогообложение фондов ETF и БПИФ (биржевых паевых инвест. фондов). По ETF и БПИФ инвесторы не получают дивидендный доход. Обязанность по уплате налогов возникает только при продаже ETF и БПИФ при наличии положительной курсовой разницы. Если держать ETF в собственности больше трех лет, то налог с курсовой разницы удержан не будет

Порядок удержания налогов.

Налоговые обязательства возникают в момент совершения сделки, но не всегда в этот же момент происходит удержание налога. По купонам и дивидендам налог удерживается сразу. При положительной курсовой разнице налог удерживается либо в момент вывода денег со счета, либо по итогам календарного года.

Пример

01.03.2020 года инвестор продал акции Сбербанка и получил прибыль 10 000 рублей. Бумаги были в собственности инвестора менее трех лет, значит, будет начислен налог 1 300 рублей.

Но начисление ≠ удержание. Дата удержания налога будет зависеть от дальнейших действий инвестора. Возможны следующие сценарии:

инвестор выводит деньги со счета — тогда в момент вывода с него будет удержан налог;

инвестор ничего не будет делать с деньгами, они будут просто лежать на счете — в этом случае налог будет удержан по итогам календарного года (чаще всего в начале января);

инвестор на эти деньги купит новые бумаги — если по итогам года на счете не будет денег, то брокер не сможет удержать налог. В этом случае инвестору нужно будет отчитываться самостоятельно.

Если в течение года было несколько продаж с прибылью и несколько выводов, то налог будет удерживаться каждый раз. Ранее удержанные налоги второй раз удержаны не будут.

Индивидуальный инвестиционный счет (ИИС) и льгота на долгосрочное владение (ЛДВ)

На ИИС нельзя использовать льготу за владение бумагами более трех лет (льгота на долгосрочное владение). То есть даже если актив был в собственности более трех лет, то при его продаже на ИИС все равно будет удержан налог.

Существует возможность этого избежать — при закрытии ИИС необходимо перевести деньги на обычный брокерский счет и уже там продать. При этом отсчет трех лет будет не с даты перевода, а с даты покупки бумаги.

Пример:

01.12.2017 был открыт ИИС, внесены деньги и куплены акции Сбербанка.

05.12.2020 акции выросли на 10 000 рублей. Если закрыть ИИС и продать акции, то налог 1 300 рублей все равно придется заплатить — ведь акции продаются с ИИС.

Но если вывести акции на брокерский счет и продать там, то тогда налога 13% не будет — акции в собственности более трех лет, а значит, за продажу их с брокерского счета налог не взимается.

Что тут нужно учесть:

1. Не все брокеры дают возможность перевести активы с ИИС на брокерский счет.

2. За перевод может взиматься комиссия, порой существенная.

Вот такая непростая схема по налогообложению.

Если резюмировать, то для моих целей: я не планирую выводить средства со своего ИИС и продавать купленные акции и другие ценные бумаги в течении 3 лет минимум . Это связано с возможностью получать ежегодно налоговый вычет 13 % по ИИС и вкладывать его обратно в инвестиции. Налоги с Дивидендов и купонов будет платить брокер. Единственное, что нужно будет сделать в начале следующего года - Это получить с брокера отчет о выплаченных налогах за дивиденды и купоны и включить все это в форму 3-НДФЛ, которая будет составляться для получения вычета.

Друзья, кто занимался этой тематикой, подключайтесь к обсуждению и вопросам по теме. По налогам постоянно что-то меняется. Держим руку на пульсе!

Присоединяйтесь !

Телеграмм- https://t.me/financestartup ,

Facebook - https://www.facebook.com/finance.startup.chel/ ,

Instagram - @finance.startup

#invest #инвестиции #подпишись #накопикапитал #тинькофф #тинькоффинвестиции #tinkoff #finance #investing