Друзья, переходим к шагу №5. Я назвал его "Моделированием".

Почему именно так.

Давайте вернемся к предыдущим шагам - мы твердо и хладнокровно решили открыть брокерский или инвестиционный счет с целью долгосрочного накопления капитала и перехода на получение пассивного дохода. Перебороли страх вносить свои "кровно-заработанные" в инвестиции. Далее, мы зафиксировали и взяли за обязанность минимальную сумму в месяц на инвестиции и выбрали стратегию. И теперь знаем что и когда покупать в зависимости от наших возможностей. Потом мы купили свои первые активы и научились следить за их изменениями, влиянием рынка на их цену, решили для себя когда и сколько и при каких условиях докупать эти активы или покупать новые.

Но .... в голове у вас возникает вопрос- а какая у меня может быть доходность? Через год, через два года? Никто из нас не любит неопределенность!

Именно эта неопределенность и огромное желание попытаться увидеть свой будущий доход, настроили меня, с позитивом, выпустить свой продукт- программу для планирования и моделирования инвестиций на базе XLS, которую я научил моделировать доходность.

Приведу примеры:

Акции Алроса показываю среднюю доходность за полгода 45,6%

Акции Сбербанка - 20,09 % за полгода

Фонд Finex Gold - показывает 11,87 % за полгода .

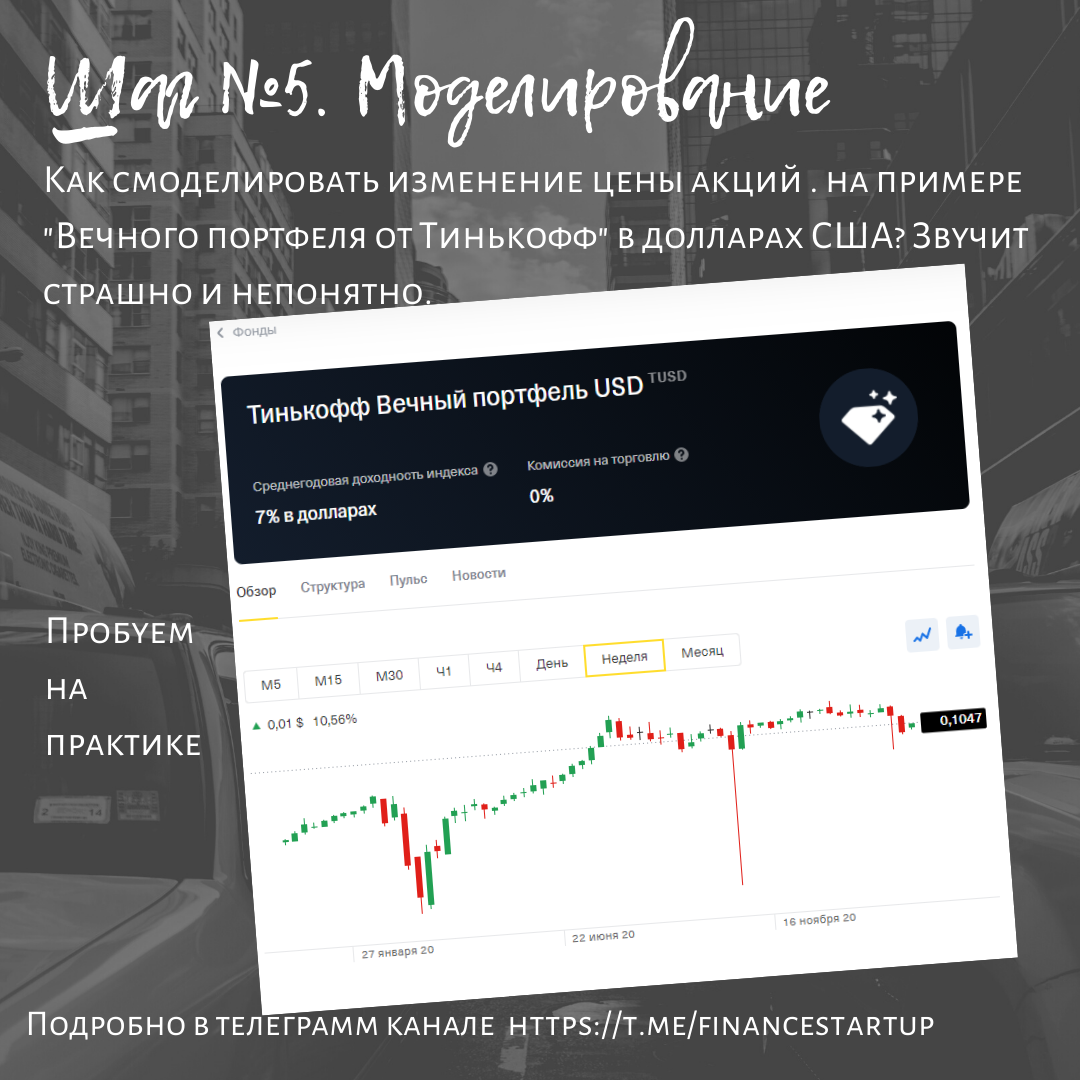

Наш "Вечный портфель Тинькофф" - 7 % в год в долларах.

У каждой компании есть своя статистика по доходности, есть прогнозы аналитиков, которые нужно использовать.

Что означают эти цифры для нас и как их использовать для моделирования вашего портфеля?

Когда я поставил себе цель увидеть среднюю доходность своего будущего портфеля, я сделал следующее:

1. Т.к. портфель уже был создан, то, по каждому из активов, я собрал информацию по их доходности.

2. Для каждого актива, я взял "Отправную точку" в % доходности для будущего расчета

3. Я предположил (а как иначе?) что актив будет в росте на долгосрочном периоде, и цена акций (независимо от Дивидендов) будет расти ежемесячно, пропорционально, принятому % доходности.

4. В свою программу по расчету и планированию инвестиций, я забил все данные по купленным и планируемым активам и сделал модель увеличения цены в % ежемесячно для каждого актива.

5. Ежемесячно я вношу данные по фактической стоимости активов в конце месяца, следовательно фактическая доходность рассчитывается на конец месяца, а модель продолжает рассчитывать доходность к концу года.

После этого, программа рассчитывает фактическую доходность всего портфеля, учитывает инфляцию и др. затраты. А вперед считает годовую доходность портфеля по модели.

Получается некий симбиоз из факта и модели, который постоянно обновляется и дает некое расчетное представление и результате к концу года.

Сейчас , когда все инвесторы, аналитики говорят о коррекции на рынке. О том, что практически все активы упадут в цене из-за своей перекупленности и далее рынок пойдет на восстановление, очень неприятно, в течение двух месяцев, видеть красные цифры отрицательной доходности своего портфеля. Но повторюсь - Рынок изменчив, после стадии коррекции будет восстановление и мы увидим факт и модель портфеля с другой стороны - зеленой, положительной по доходности. Тем более, дивидендную доходность никто не отменял. Купоны тоже выплачиваются, независимо от изменения стоимости облигаций. И эти доходы мы возвращаем обратно в портфель в виде новых активов, которые будут априносить нам новые прибыли.

Как говорил Баффет - "Сила, Брат, в сложном проценте. Большая сила". Фразу я, конечно, придумал для юмора, но смысл был именно такой. Кстати рекомендую посмотреть про него фильм "Стать Уорреном Баффетом"!

Относительно актива "Вечный портфель Тинькофф в долларах США".

Приложение Тинькофф позволяет скачать отчет по движению денежных средств в Инвестиционной копилке. За основу там используется акции фонда "Тинькофф вечный портфель в долларах США"- тикер TUSD.

Его доходность 7 % в долларах. И это без расчета на курсовую разницу стоимости доллара.

Сейчас, если посмотреть фото в посте в Инстаграмм, цена актива TUSD вернулась к цене, когда я создал Инвесткопилку. Как работает инвесткопилка я уже рассказывал в одном из своих постов, почитайте. Суть там предельно проста. Все что вносится в копилку (взносы, округление при покупке, проценты на остаток, кэшбэки и т.д) переводиться в доллары по текущему курсу. Потом, некий алгоритм Тинькофф в лице Большого Финансового Брата, на собранные деньги (это может быть 1 раз в три-четыре дня) покупает по текущей цене активы TUSD - это акции фонда, которые включают в себя в равном отношении основные бумаги - золото, акции, облигации и деньги, с идеей не предугадывать фазу экономику а показывать результат при любой из них.

Что из этого получилось.

За четыре месяца (Ноябрь, Декабрь, Январь и Февраль) в моей Инвесткопилке скопилось 13932 руб. При этом она показывает минус 268 руб. А это 2,1 % отрицательной доходности. Что на это повлияло: Основной объем всех Активов покупался по цене от 0,1060 до 0,1077 $ за акцию. Сейчас стоимость 0,1040.

Падение до этой цены и значительный минус я увидел в ПТ 26.02.2021 г. и тут же посмотрел график. Его скрин в посте. Падение с 0,1077 до 0,1040 это 3,5 % . Также нужно учитывать по какому курсу доллара покупались эти активы. Рубль тоже немного ослабел с того периода.

Неприятно .

Но 2,1 % это не существенное падение. Просто стоит задуматься. Если сейчас у меня минус 2,21 % за 4 месяца, то можно ли ожидать вверх на прогнозируемые 7%+2,1% = 9,1%? Для того чтобы так произошло, необходим курс доллара 80 руб/$ и стоимость TUSD - 0.1100 $ за одну акцию или стоимость TUSD 0.117 $ при курсе 75 руб/$.

Для себя я решил ... Использую и накапливаю инвесткопилку до момента, когда TUSD будет стоить 0,1060$ а дальше останавливаюсь и смотрю, как будет вести себя курс доллара и стоимость актива.

Скорее всего, при негативном сценарии, если через 2-3 месяца ничего не измениться, я выведу деньги на Брокерский счет и куплю Облигации, с той же доходностью или фонды, которые будут мне наиболее интересны по рынку!

Подводя Итог.

Друзья - все считается и моделируется. Мы не экстрасенсы и не провидцы. Но математику никто не отменял.

При моделировании своего портфеля я использовал:

1. Статистику по доходности актива,

2. Изменение цены актива по факту и по модели в зависимости от доходности,

3. Учет комиссий при покупке-продаже активов,

4. Учет дивидендов по акциям и купонов по облигациям для расчета сложного процента,

5. Учет изменения курса доллара и доходность от курсовой разницы при покупке/продаже валютных активов,

6. Учет влияния инфляции как в руб, так и в $ на стоимость активов к концу расчетного периода,

7. Расчет необходимой суммы ежемесячно для поддержания Вашего финансового плана в портфеле,

8. Расчет общего дохода с учетом инфляции и без нее для всего портфеля с пересчетом на Руб.

Если кому интересно, я готов предоставить свою программу для моделирования и составить вместе с вами план по инвестициям.

Давайте обсудим, насколько вы готовы вести собственные расчеты или уже делали такие? Поделимся опытом?

Присоединяйтесь !

Телеграмм- https://t.me/financestartup ,

Facebook - https://www.facebook.com/finance.startup.chel/ ,

Instagram - @finance.startup

#invest #инвестиции #подпишись #накопикапитал #тинькофф #тинькоффинвестиции #tinkoff #finance #investing