Продолжаем публиковать updates по нашим инвестиционным идеям.

Бизнес Netflix (NFLX) это создание и продажа видео-контента через собственную VoD платформу (VoD – video on demand, видео по запросу). Выручка генерируется за счёт платных подписок. Netflix производит собственные сериалы и фильмы на своей киностудии, в партнёрстве с другими студиями. Также компания покупает права на контент. В последние годы Netflix набирает обороты в части создания собственного контента.

Портфель Netflix включает следующие франшизы сериалов (original series): The Witcher, Grace and Frankie, Stranger Things, Peaky Blinders, The Crown, Riverdale, GLOW и др.

Фильмы, произведенные киностудией Netflix или принадлежащие Netflix:

1) The Gray Man. Райан Гослинг, Крис Эванс. Бюджет оценивается в более $200 млн. Релиз в 2021-2022 (?).

2) Red Notice. Дуэйн Джонсон, Райан Рейнольдс. Бюджет оценивается в $160-$200 млн. Релиз в 2021.

3) Irishman. Роберт Де Ниро, Аль Пачино. Бюджет $159 млн. Вышел в 2019.

4) 6 Underground. Райан Рейнольдс. Бюджет $150 млн. Вышел в 2019.

5) Triple Frontier. Бен Аффлек. Бюджет $115 млн. Вышел в 2019.

6) Bright. Уилл Смит. Бюджет $90 млн. Вышел в 2017.

7) Project Power. Джейми Фокс. Бюджет $85 млн. Вышел в 2020.

Планы компании по релизам в 2021 г. мы публиковали здесь.

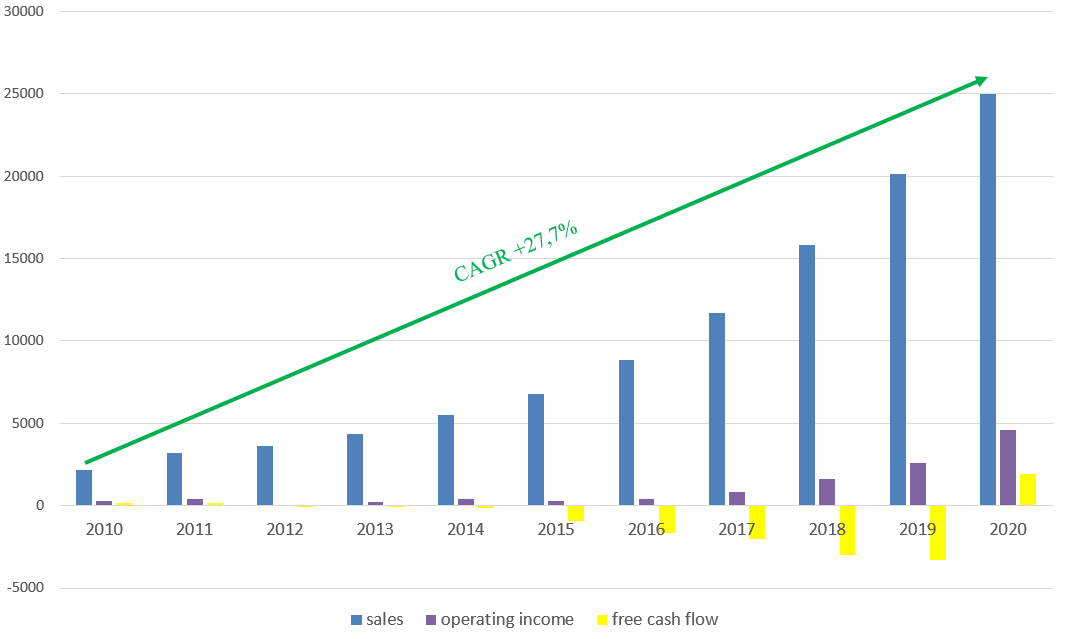

В отчёте за 4 кв. 2020 г. Netflix сообщила о росте выручки на 24% в сравнении с 2019 г. Годовые продажи достигли $25 млрд, EBITDA $15,5 млрд, свободный денежный поток (FCF) впервые стал положительным $1,9 млрд. На конец года у Netflix было 203,66 млн платных подписчиков, рост на 22%. За 2020 г. компания добавила 36,57 млн новых платных подписчиков, с учётом выбытия. Среднее число платных подписчиков в 2020 г. составило 189 млн. Средняя месячная выручка в расчете на платящего пользователя (ARPPU) выросла до $10,91 в сравнении с $10,82 в 2019.

Чистый долг $8,1 млрд. В основном долг долгосрочный, представлен облигациями. В ближайшие 2 года по графику будет погашено только $1,2 млрд. “Чистый долг / EBITDA” менее 1. Иными словами, у Netflix стабильное финансовое положение.

За последние 5 лет средние годовые темпы роста выручки (CAGR) составляют 29,8%. Динамика выручки, операционной прибыли и FCF на диаграмме ниже.

Выручка по регионам планеты (только подписки).

Вы видите в таблице мощный рост Азии и EMEA.

Подписчики на конец года, в разрезе регионов планеты.

Как видно выше, доля Северной и Южной Америки падает. США и Канада - это развитые рынки, а Латинская Америка в последние годы в экономическом кризисе. Набирает обороты Азия, а также EMEA (скорее всего за счёт Ближнего Востока).

Рынок. По оценке Statista, в 2020 г. рынок видео стриминга составлял примерно $61 млрд. Т.е. доля Netflix около 40%. В 2021 г. Statista ожидает, что будет $86 млрд, а к 2025 г. $126,55 млрд. При этом остаётся потенциал «отобрать» кусок пирога у глобальной выручки кинотеатров, которая в 2019 составляла $42 млрд.

Конкуренция. Основные конкуренты Netflix это Disney+, HBO Max (AT&T), YouTube (Google), Roku, Amazon Prime Video, Apple TV+ и др. Выручка Walt Disney и AT&T от VoD-платформ пока низкая, у Roku также (до $2 млрд). Disney+ 95 млн платных подписчиков, HBO Max 61 млн, Roku 51 млн. Netflix была первой на рынке, и пока компании удаётся удерживать лидерство. Мы видим агрессивные действия на рынке создания контента. Очевидно, успех в борьбе с конкурентами будет зависеть от качества и популярности сериалов и фильмов платформы. Вы можете почитать в нашем блоге обзор последних отчётов Walt Disney и AT&T.

Риски. Стандартные. Давление конкурентов, ошибки менеджмента, изменение модели потребления на рынке. Общерыночные: сокращение ВВП, рост безработицы, падение спроса, рост % ставок мировых ЦБ. Netflix это рискованная инвестиция, потерять можно под 100% капитала.

Оценка бизнеса. P/S = 9, P/E = 88. EV / EBITDA около 16. Мы считаем, что компания стоит недорого, учитывая темпы роста. Будущие показатели мы показывать не будем, т.к. нет официальных прогнозов на год от Netflix. Какой остаётся потенциал? По нашему мнению, Netflix может достичь цифры 1 млрд платных подписчиков в течение 7-10 лет. Рост населения и средних доходов в таких странах как Китай и Индия, а также изменение каналов потребления контента от телеканалов и кинотеатров в сторону VoD платформ. Это те тренды, которые являются интересными при анализе перспектив Netflix. Мы не имеем в виду полное исчезновение телеканалов и кинотеатров. Мы говорим о сокращении их рынка, уменьшении числа ТВ-каналов и изменении модели коммерциализации производимого ими контента. Netflix уже набрала критическую массу подписчиков, чтобы оправдывать затраты на создание контента. Т.е. генерирует положительный денежный поток, несмотря на большие расходы на создание сериалов и фильмов. Мы считаем, что #акции этой компании интересны для долгосрочных покупок.

Акции Netflix (NFLX) входят в состав портфеля SUVE CM.

С момента нашей первой публикации состава портфеля, акции Netflix выросли на 6%. Полный список наших инвестиционных идей и актуальная структура портфеля здесь.

См. также: обновление инвестиционной идеи Microsoft.

ВНИМАНИЕ! Ознакомьтесь с важной информацией о блоге и описанием стратегии инвестирования.

Аналитику и все публикуемые нами новости по высокотехнологичным компаниям вы найдёте в нашем телеграм-канале: @SUVECM или https://t.me/SUVECM.

Твиттер: @cmsuve.