Добрый день, уважаемые читатели! Благодарю вас за отклики по статьям, прошу прощения за задержку ответов, основная работа не способствует оперативности.

Сегодня по вашей просьбе уточняю некоторые особенности заполнения налоговой декларации в программе. В частности интересуются, как правильно отразить коды дохода и коды вычета из формы 2-НДФЛ (для дивидендов код 1010), которых нет в списке выбираемых кодов.

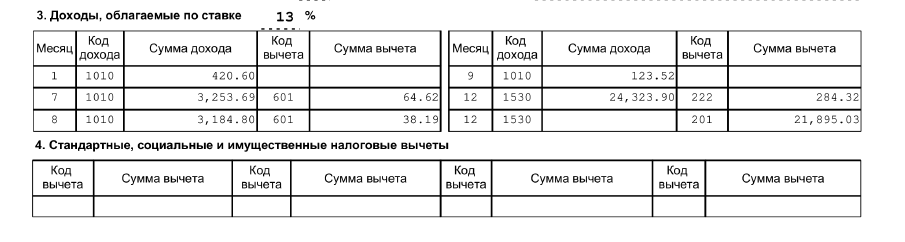

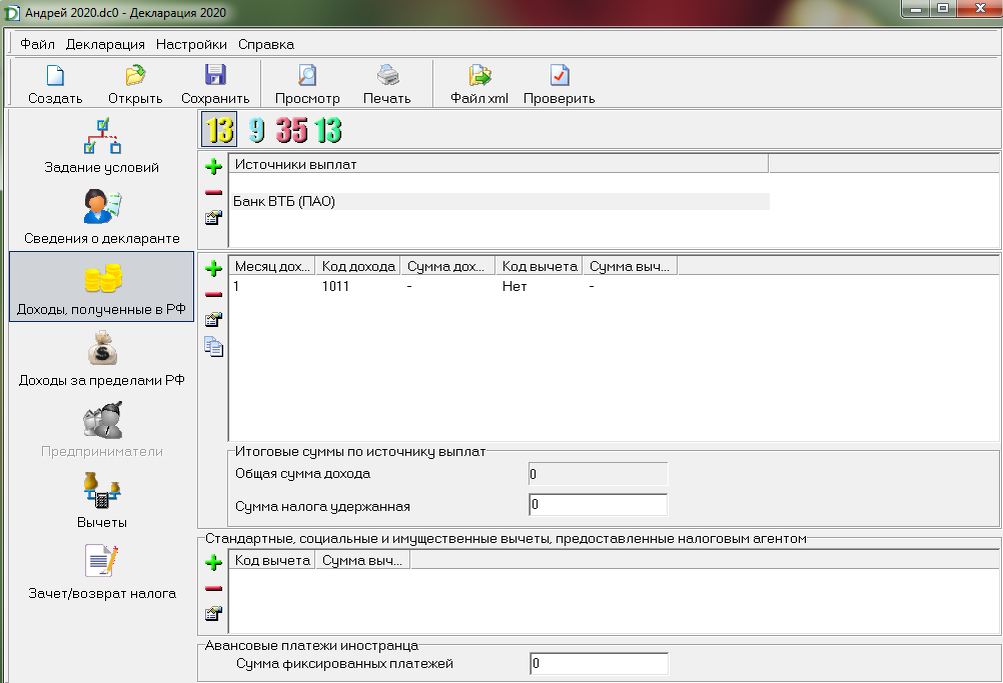

Прежде всего, хочу обратить внимание, что ряд кодов из формы 2-НДФЛ действительно надо вводить в разделе "Доходы, полученные в РФ". Сюда относим, например, коды 1011, 1530. Для этого выбирается желтая кнопка "13" (см. рис.).

Налоги же по иностранным дивидендам выплачиваются в другом государстве и детально отражаются в разделе "Доходы за пределами РФ" (подробнее см. здесь). А то, что касается кода 1010 (дивиденды по российским акциям), указанного в форме 2-НДФЛ, то все такие дивиденды суммируются, из них вычитаются суммы вычета (при наличии в форме), а затем указываются в зеленой кнопке "13" в графе "Облагаемая сумма дивидендов" соответствующего источника выплаты (брокера). Здесь же считается удержанный налог (13%).

Далее из налоговой базы в разделе 5 формы 2-НДФЛ вычитается облагаемая сумма дивидендов, и с этой разницы считается 13% налог, который и указывается в декларации в графе "Сумма налога удержанная" (в желтой кнопке "13").

Также в форме 2-НДФЛ бывает еще одна "засада". Иногда присутствуют коды дохода 1530 с кодом вычета 222 (при наличии расходов при кредитовании РЕПО). Последний выбрать из списка тоже не получится. Для отражения дохода и расхода я выбираю код дохода 1537 (по этому даже когда-то разъяснение в письме ФНС было) с кодом вычета 211 (в справочнике кодов расшифровывается так: "Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО").

В прошлом году такое срабатывало. Постараюсь сдать декларацию на следующей неделе - опять, наверно, узнаю много нового от нашей непредсказуемой налоговой инспекции.

Удачи в инвестициях!

Возможно вам также будут интересны статьи об оформлении инвестиционных налоговых вычетов (здесь) и об отражении дивидендов по иностранным акциям (здесь).