ООО"Брусника" размещает облигации. Шпаргалка инвестору.

В конце марта - начале апреля 2021г. ООО "Брусника. Строительство и Девелопмент" выйдет на рынок с новым облигационным займом в размере 5 млрд руб. Более подробно об известных на данный момент параметрах выпуска внизу.

Пока есть время посмотреть внимательней на компанию, как на эмитента, понять минусы и плюсы, определиться, с какой доходностью Вы готовы взять эту бумагу.

Брусника - российская строительная компания, выходец из региона, на данный момент присутствует уже в 8 городах (Екатеринбург, Новосибирск, Тюмень, Сургут и проч.), в том числе в Москве (Видное). Компания продает порядка 400 тыс. кв. метров жилья в год. К данному моменту введено в эксплуатацию 2 млн кв. метров. Компания частная - принадлежит А.Н. Круковскому, который выступает директором компании.

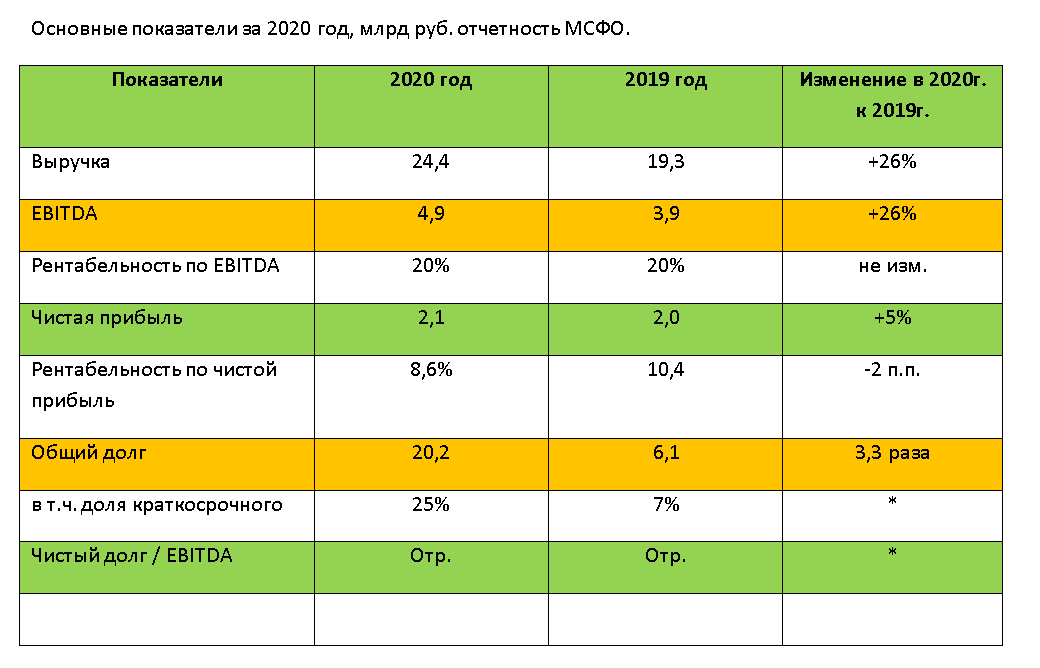

Конечно, можно анализировать отчетность компании вертикально и горизонтально, рассчитывать десятки коэффициентов и изучать динамику каждого показателя за 3-5-7 лет, НО, вероятнее всего вас это только запутает. Смотрите два периода, минимальный набор показателей, как в таблице внизу.

МИНУСЫ

- по размеру бизнеса компания небольшая, выручка в 2020г. составила 24 млрд руб. ;

- скандальный владелец, хотя и, по неофициальным данным, близок мэру Москвы;

- агрессивный рост долга - в 3,3 раза в 2020 году по сравнению с 2019г годом;

- рентабельность не самая высокая в отрасли;

- крупный размер выпуска - 5 млрд руб., при годовой EBITDA 4,9 млрд руб.;

- цель выпуска - 70% привлеченных средств от облигационного выпуска планируется направить на покупку земли и только 30% - на рефинансирование обязательств.

ПЛЮСЫ

- очень сильная динамика показателей в 2020году: рост выручки на 26%, рост EBITDA на 25%, рентабельность сохранилась на уровне 20%;

- комфортная структура долга - преобладает долгосрочный долг (75%);

- повышение кредитного рейтинга. В начале марта 2021г года рейтинговое агентство АКРА повысило рейтинг компании на одну ступень до "А-". Теперь у Брусники рейтинг такой же, как у Самолета и СЭТЛ Групп и всего на одну ступень ниже, чем у ЛСР И ПИКа (у них "А"). От Эксперт РА рейтинг пока что сохранился на уровне "ВВВ+", но компания ожидает повышения рейтинга и от второго агентства;

- наличие ковенантов (особых условий) по выпуску . Например, предусмотрено досрочное погашение облигаций при достижении долговой нагрузки по показателю Чистый долг/EBITDA больше 3х.

Первый выпуск компания разместила весной 2020 года со ставкой купона 11%. В этот раз, понятное дело, такого не случится. Ставка пока не озвучена, но она будет существенно ниже 11%, так как кредитное качество Брусники укрепилось, и компания уже не обязана давать инвесторам премию за дебют, ведь она уже - известный рынку эмитент. Исходя из того, как рынок оценивает обращающийся выпуск Брусники и недавнее размещение Самолета, нам вряд ли будет предложен купон выше 10%.

*** Подписавшись на канал, Вы не потеряете этот материал и сможете быть в курсе всех вновь изданных ***

Удачных Вам инвестиций!

Не является инвестиционной рекомендацией.