Горячо приветствую вас.

Сегодня посмотрим на последнего представителя банковского сектора.

До этого я уже разобрал конкурентов Тинькофф и советую ознакомится с материалом

Ну а мы начинаем...

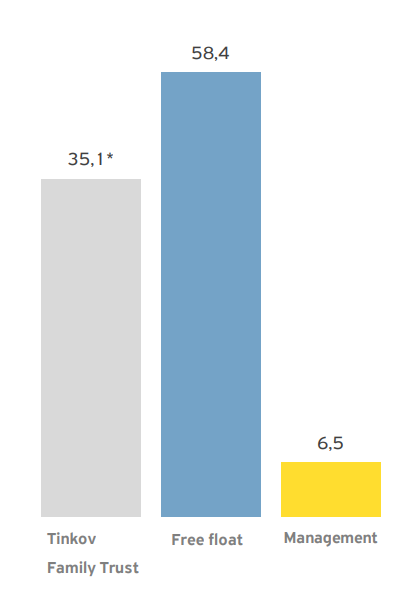

Для тех кто не в курсе

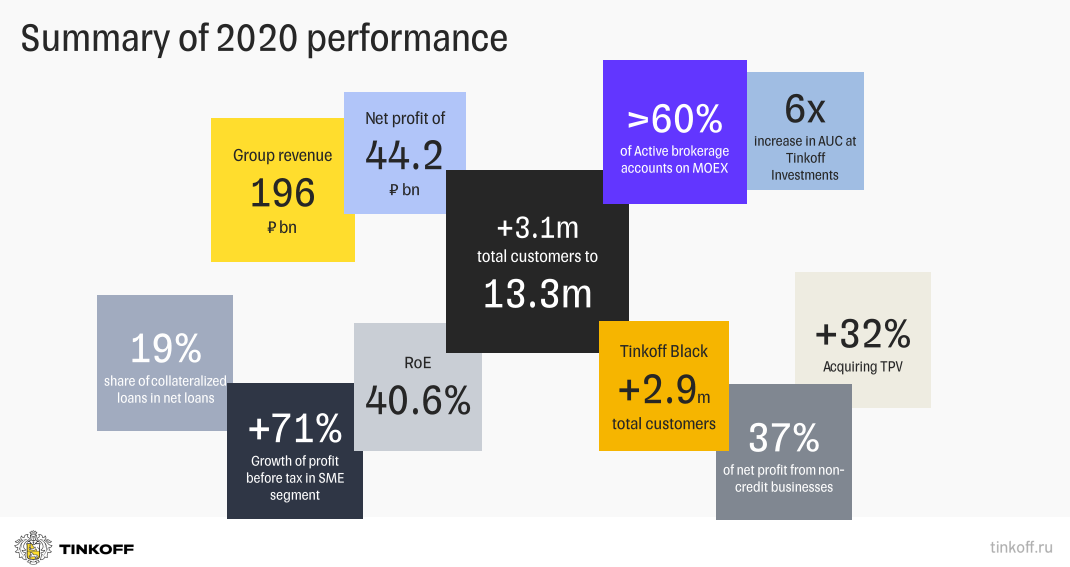

Хоть 2020 год и был тяжелым для банковского сектора, но Тинькофф умудрился даже в такое время увеличить показатели.

Судя уже по первому слайду из презентации - банк умудрился вырасти во всех своих направлениях.

Последние три года, банк активно привлекает клиентов. Прошедший год показал рекордный рост.

48%. Только задумайтесь. На 48% увеличились активы банка.

По структуре видно, что доля кредитных активов уменьшилось относительно 2019 года.

Капитал вырос по меньше. Но рост все равно огромный. 32% за год.

График за последние 6 лет поражает. Активы выросли в 6 раз, а капитал в 5,5 раз.

Обратим внимание на разбивку по сегментам.

Основная прибыль это кредиты. 60% выручки и чистой прибыли приходит из этого сегмента бизнеса.

Так же стоит обратить внимание на сегмент кредитных карт. Несмотря на 11% от выручки, вклад кредитных карт в долю чистой прибыли составляет лишь 3%.

За 2020 год выручка не кредитных сегментов существенно подросла.

И сильно потеснила потребительское финансирование. Особенно это заметно в 3 и 4 квартале. Заметно также выросла выручка инвест подразделения, но об этом чуть позже.

За последние 5 лет выручка выросла в 3 раза. По графику и не скажешь, что 2020 год чем то отличался от предыдущих.

Аналогично выручке выросла и чистая прибыль. Очень интересно смотрится чистый убыток в сегменте кредитных карт в 3 и 4 квартале.

Если не брать посредственный 2015 год, то чистая прибыль за 5 лет выросла в 4 раза. Сумасшедший рост.

Все было бы еще лучше, если бы Тинькофф банку не пришлось создавать такие огромные резервы под обесценение

Рекордные показатели в 2020 году - 38,9 млрд руб.

Не забудь проголосовать

Процентный доход

Взглянем на основной доход компании.

Рост на 19% год к году. Стоит отметить падение чистой процентной маржи банка. С 22% до 18,2%.

Если рассмотреть подробнее кредитный портфель банка, то заметим небольшое падение доли кредитных карт. Хотя ее доля все равно сохраняется больше половины.

Чистая процентная маржа падает с 2016 года. За 2020 год падение было самым сильным.

Доля неработающих кредитов выросла на 1%, что логично для такого года.

Несмотря на падение доли кредитных карт в портфеле, это совсем не значит, что сегмент испытывает трудные времена. Совсем нет. Все растет хорошими темпами.

Стоит так же заострить внимание на существенный рост общего объема платежей в 3 и 4 квартале и аналогичный чистый убыток в это время.

В секторе кредитных карт Тинькофф уверенно растет вместе с Альфа банком и по не многу отбирают долю у Сбера и ВТБ.

В потребительском кредитование за последние три года уверенно растут как Тинькофф так и Сбер, отбирая долю у мелких конкурентов.

В обоих секторах Тинькофф держится на уверенном втором месте и борется в основном с ВТБ и Альфа банком. Сбер для Тинькофф находится за пределами досягаемости.

Важно!!! Было потрачено не мало времени, что бы подготовить эту статью. Поставить лайк, сделать репост и написать комментарий занимает 30 сек. Для вас это мелочь, а для статьи это шанс, что ее увидит как можно больше людей.

Тинькофф инвестиции

Подразделение, которое удивило своим феноменальным ростом.

За 2.5 года с 5 места до абсолютного лидера по количеству клиентов.

И рост продолжается. Сказывается агрессивная реклама с подарками.

Итоговые результаты

Завершить 2020 год хочется диаграммой операционных расходов. Рост с 2015 колоссальный.

Что говорят нам мультипликаторы? Компания становится крупнее и ей уже трудно демонстрировать огромную рентабельность.

Но при этом ROE остается все еще привлекательным.

Р/В у Тинькофф, не маленький. И за 2021 год уже подрос до 6,7 .

Каким получился 2020 год? Судя по мнению менеджмента - хорошим. Результаты оказались на уровне или даже выше прогнозных.

Ложка дегтя в бочку с медом

По див. политике компания платила 30% от ЧП.

Но в 2021 году решила приостановить выплату дивидендов. При хорошем раскладе компания может выкупить часть ГДР. До 1 млн. шт.

Для себя веду график доходности. Беру цену на начало года и проецирую итоговую доходность.

Невооруженным взглядом видно, что дивиденды, это не то ради чего покупают акции Тинькофф. Это компания роста и ждут от нее только рост стоимости.

Итог + мои прогноз

Тинькофф изначально выбрал правильную позицию. Компания на нашем рынке уникальна со своим подходом онлайн банка.

Прогресс не стоит на месте и лишь подтверждает, что стратегия Тинькофф жизнеспособна. Упор на онлайн банкинг и развитие экосистемы - отличный путь развития.

На 2021 год компания ставит амбициозные, но осуществимые цели.

Бизнес Тинькофф мне нравится и я готов его покупать. По какой цене? На этот вопрос я отвечу в итоговом обзоре банковского сектора.

А сейчас попробую сделать прогноз до 2023 года.

Данный прогноз является лишь больной фантазией автора. Ни в коем случае не стоит его воспринимать как рекомендацию к действию.

Компанию роста невозможно оценивать по сегодняшним показателям.

Показатель E/P после роста цены в 2020 году смотрится совсем не привлекательно. К тому же за 2021 год цена еще выросла и теперь E/P = 5%.

Методика расчета будущей чистой прибыли

Для начала я взял показатели выручки и чистой прибыли с 2016 года и посчитал изменения год к году. В среднем рост выручки составил 36%, а чистой прибыли 43%.

Взял три варианта развития.

- Хороший - рост чистой прибыли на 20% (как в 2020)

- Отличный - рост чистой прибыли на 30%

- Великолепный - рост чистой прибыли на 40%.

Рассчитал прогнозную чистую прибыль на 2023 год и получил Forward E/P

Итоги при нынешней цене 4 300 руб.

Хороший сценарий (рост 20%) - Forward E/P = 9%

Отличный сценарий (рост 30%) - Forward E/P = 12%

Великолепный сценарий (рост 40%) - Forward E/P = 14%

Дальше выбор только за вами.

Напомню, что у меня на Дзене есть свои чат , в котором можно общаться и задавать интересующие вас вопросы - ссылка на чат

Если вам понравилась статья - поставьте лайк и не забудьте подписаться на канал