Будь то банк, недвижимость или ценные бумаги — инвестировать страшно. Эти опасения так парализуют, что неопытные инвесторы по-настоящему теряются: что делать? Ну не в подвал же деньги складывать!

Есть один простой и надежный способ: вложение в ОФЗ, или облигации федерального займа. Рассмотрим такой вариант подробнее.

Что такое ОФЗ?

Эти ценные бумаги выпускает Министерство финансов. Облигации федерального займа — это такой способ государства брать взаймы у инвесторов. При выпуске на каждой ОФЗ обозначен ее номинал — 1000 рублей за каждую. В конце срока обращения министерство выплачивает эту сумму вкладчикам.

Проценты выплачиваются в виде купонного дохода. Размер ставки заявляется при выпуске и зависит от номинала. Когда облигация размещена, цена и доходность по ней меняется к моменту погашения. Она привязана к ключевой ставке в РФ.

Типы ОФЗ

Существует два типа облигаций федерального займа.

- Биржевые ОФЗ.

Соответственно названию, они торгуются на бирже. К таким относятся ОФЗ-ПД, ОФЗ-ИН, ОФЗ-ПК, ОФЗ-АД. - Народные ОФЗ.

Такие облигации выпускаются для населения, не торгуются на бирже и обозначаются как ОФЗ-н.

Особенности вкладов в биржевые облигации

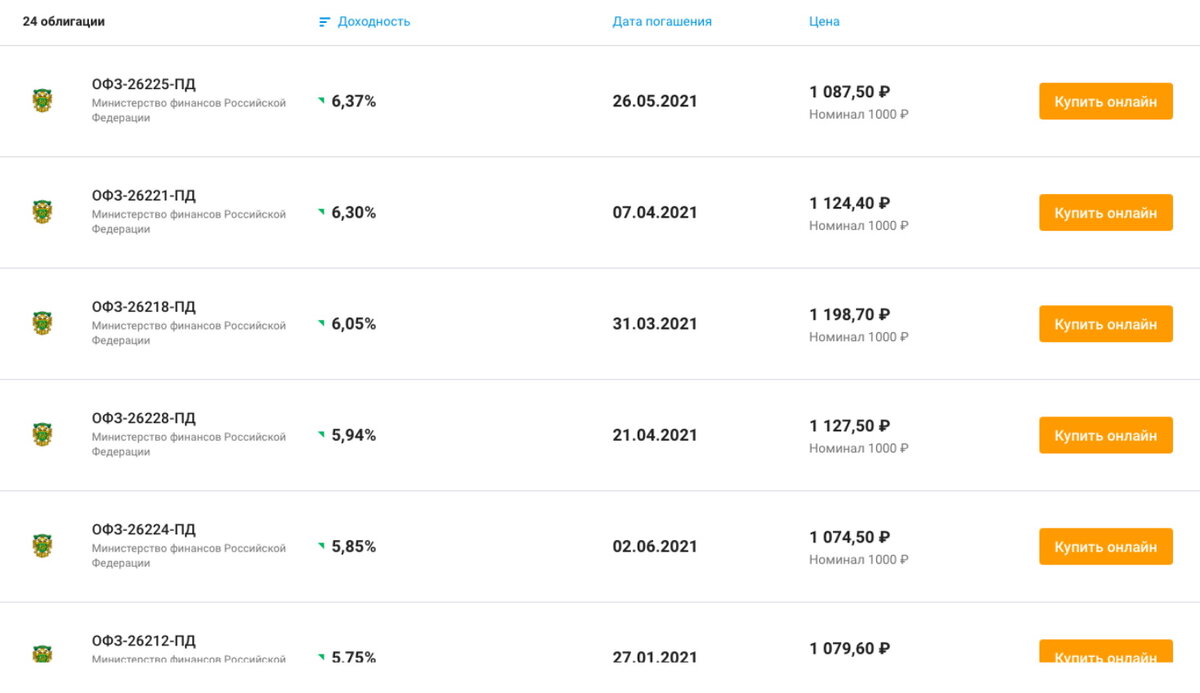

Используем сервис www.banki.ru , чтобы наглядно увидеть доходность ОФЗ, например, в декабре 2020 года.

Для сравнения посмотрим доходность вкладов в банках. Берем во внимание максимальные ставки, по данным сервиса www.sravni.ru.

Как видно, максимальные ставки предлагают относительно непопулярные банки, к которым пока мало доверия. Тем не менее, доходность по ОФЗ и депозитам близка — около 6,3 %. Инфляция в 2020 году составляла 4,05 %, так что в обоих случаях деньги защищены от обесценивания.

Однако если вкладчик рассчитывает на доходность, то она составит всего 2,3 % (6,3 % - 4 %), а это не особенно привлекательная цифра. К тому же в 2021 году доходы от вкладов в ОФЗ облагаются налогом на доход физических лиц (НДФЛ).

Для некоторых вкладчиков доходность по ОФЗ может быть относительно высокой благодаря стратегии ИИС (индивидуальный инвестиционный счет). Речь о том, что физлица с налогооблагаемым доходом могут воспользоваться налоговым вычетом и вернуть до 52 000 рублей.

Вложения в ОФЗ и банковские вклады: сравнение

Сразу оговоримся, что в расчетах не учитываем стратегию ИИС.

Вкладывая капитал в ОФЗ или в банк, инвестор знает, на какую сумму может рассчитывать в конце срока. Если инфляция ускорится, она может догнать и даже перегнать доходность.

В этом смысле облигации имеют преимущество: инвестор может продать их до момента погашения, а прибыль вложить в другие активы. Купонный доход при этом не теряется (напомним, что в банке проценты при аналогичных действиях будут потеряны).

Обычно в обращении одновременно находятся несколько облигаций с разными сроками погашения. Купонный доход с них тоже, соответственно, отличается. Прибыль на данный момент зависит от спроса и предложений на рынке, а изменения происходят согласно ключевой ставки Центробанка РФ.

Так рынок уравнивает доход с вкладов ОФЗ разных сроков выпуска и удерживает его чуть выше ключевой ставки. Облигации, близкие по сроку погашения, имеют примерно равную доходность.

Чем длиннее этот срок, тем больше «реагирует» доход на изменения ключевой ставки. Но стоит иметь ввиду, что привлекательность облигаций зависит и от экономической ситуации в стране.

При падении рынка инвесторы выжидают и не вкладывают капитал в долгосрочные проекты и «длинные» облигации. Например, в 2015 году «короткие» облигации (срок погашения до года) оказались более прибыльными. В стабильный период чем длиннее срок погашения ОФЗ, тем выше доход.

Можно ли потерять деньги на вкладах в ОФЗ?

Это возможно, если рыночная цена облигации падает. Например, стоимость облигаций выпуска ОФЗ 26215 колебались в пределах 10 %, но после подъема ставки в 2015 году цена их упала до 64 %.

Однако не стоит опасаться таких ситуаций, потому что это скорее исключение. Деньги останутся в сохранности, если есть возможность не выводить капитал из инвестиций при падении цены.

Чем инвестирование в ОФЗ лучше банковских вкладов?

- Минимум рисков.

Государство выплачивает деньги вкладчикам без посредников. - Доход не меньше, чем от банковских вкладов.

Разумеется, речь идет о максимальных банковских ставках, которые предлагают в основном не самые популярные банки. - Не нужно разделять капитал на части.

Банк гарантирует выплатить вкладчикам как максимум 1,4 млн рублей в случае лишения лицензии, банкротства и пр. Поэтому вкладчикам зачастую приходится дробить капитал. В случае с ОФЗ в этом нет необходимости. - Возможность вывода капитала без потерь.

Не обязательно дожидаться окончания срока погашения облигации, чтобы вывести деньги вместе с доходом. - Возможность повышения дохода благодаря стратегии ИИС.

Подразумевается возврат налога в определенном объеме.

Итоги и выводы

В конечном итоге, ОФЗ — это максимально надежный рублевый актив. Он защищен государством от обесценивания и инфляции. Такое инвестирование имеет смысл, когда стоит цель сохранить капитал и обезопасить его от рисков.

Если стоит задача получать доход с капитала, опытные инвесторы предпочитают портфельную стратегию. Но управлять портфелем и увеличивать капитал довольно сложно даже профессионалам.