Заглянул в Bridgewater (фонд Рэя Далио) и обнаружил интересный обзор от 2 февраля 2021. Сразу скажу, что в этой статье Рэй берёт за основу состояние рынка США, хотя некоторые отдельно взятые показатели применимы и к российскому рынку.

Под пузырём я подразумеваю неустойчиво высокую цену, и я измеряю её с помощью следующих шести мер.

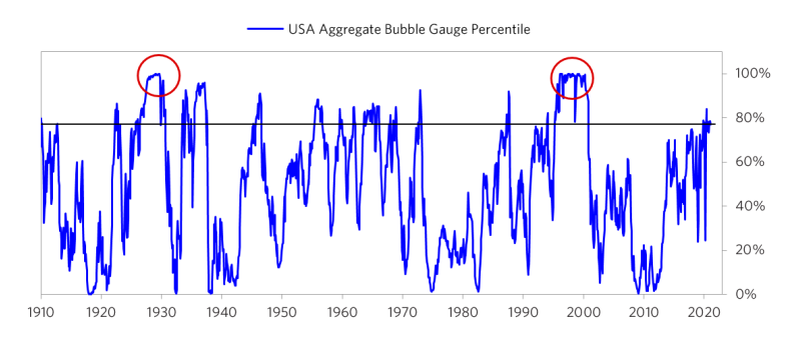

Показатели пузыря по Рэю Далио

- Насколько высоки цены по сравнению с традиционными показателями?

- Не учитывают ли цены неустойчивые условия?

- Сколько новых покупателей пришло на рынок?

- Насколько, в целом, оптимистичные настроения?

- Финансируются ли покупки за счёт высокого кредитного плеча?

- Совершали ли покупатели расширенные форвардные закупки, чтобы спекулировать или защитить себя от роста цен?

Данные показатели складываются в индикаторы, которые объединяются в индексы по ценным бумагам, а затем по рынку в целом.

Общая картина по рынку США

Основываясь на исторических данных совокупный индикатор "пузыря" фондового рынка США сейчас составляет 77 процентиля*, в то время как в 1929 и 2000 годах он равнялся 100.

- *Процентиль - это статистическое понятие, которое обозначает подмножество, состоящее в процентах от совокупности / распределения.

И хотя до глобального состояния пузыря всего рынка пока ещё далеко (и движение может измениться в любом из направлений), Рэй отмечает большие расхождения в показаниях по отдельным акциям.

Согласно этим показателям, некоторые акции находятся в экстремальных пузырях (особенно в развивающихся технологических компаниях), в то время как некоторые акции не находятся в состоянии пузырей.

К сожалению, Рэй не называет какие-то конкретные акции, но если предположить, то речь может идти о компаниях, чьи финансовые показатели не соответствуют росту стоимости. В таком случае FANGMAN и прочие компании с растущей выручкой, положительной прибылью и минимальной закредитованностью к пузырям не относятся.

Согласно собранным и обработанным данным, в состоянии пузыря находится около 5% из 1000 крупнейших компаний США.

Мы взяли акции, которые находятся в состоянии пузырей, и создали корзину "акций пузырей", чтобы внимательно следить за ними. На диаграмме ниже показаны их показатели и показатели нашей корзины из 500 крупнейших компаний.

Любопытно, что "акции пузыри" начали надуваться вслед за мартовским падением в 2020, а до тех пор следовали в корреляции к 500.

Впрочем, Рэй отмечает, что это движение напоминает "изящные пятьдесят" (как он их сам называет) в начале 1970-х, пузырь доткомов в конце 1990-х, и пузыри в акциях в конце 1920-х.

Ответы на вопросы

Далее в обзоре приводятся данные по шести показателям пузырей.

Текущее значение не соответствует тому, что мы видели во время пузырей 1929 и 2000 годов.

Этот показатель рассчитывает темпы роста прибыли, которые необходимы для получения доходности капитала, превышающей доходность облигаций.

Несмотря на то, что цены на акции в совокупности высоки по сравнению с абсолютной доходностью, которую они должны обеспечить, они не слишком высоки по сравнению с их конкурентами на рынке облигаций. До значений 1929 и 2000 показатель ещё не дошёл.

Этот показатель недавно достиг 95-го процентиля из-за притока новых розничных инвесторов в самые популярные акции, которые по другим показателям также кажутся пузырящимися.

От себя добавлю, что количество инвесторов в США и так было достаточно большим, но в 2020 приток оказался рекордным за последние годы. Ещё более сильный приток был в российском рынке.

Наплыв новых участников, привлечённых ростом цен, часто свидетельствует о пузыре.

Чем более оптимистичны настроения, тем больше людей уже вложили [деньги в акции], поэтому уменьшается вероятность, что они будут инвестировать больше, и тем выше вероятность того, что они продадут [акции].

И хотя этот показатель достиг значения около 85 процентиля, Рэй отмечает, что больше всего денег было вложено в IPO, включая SPAC (слияния с компаниями-пустышками):

Акции этих компаний оказались самыми "горячими" со времён пузыря 2000 года.

Покупки с использованием заёмных средств делают основу для следующих покупок более слабой и более уязвимой для принудительных продаж во время спада.

Наш индикатор кредитного плеча, который рассматривает динамику по всем ключевым игрокам и опционные позиции как форму кредитного плеча, теперь показывает значение чуть ниже 80-го процентиля.

Розничный сегмент (с использованием опционов) использует высокий уровень кредитного плеча в "пузырях", в то время как другие инвесторы и акции, не связанные с пузырём, используют гораздо меньше кредитного плеча.

Выражаясь проще, Рэй указывает на всё тот же пузырь в отдельных акциях и готовность ключевых игроков идти на больший риск именно в этих инструментах.

Мы применяем этот индикатор ко всем рынкам и считаем его особенно полезным на рынках сырьевых товаров и недвижимости, где форвардные покупки наиболее очевидны.

Основным показателем для расчёта являются капитальные затраты компаний, направляемые на своё развитие. Таким образом можно увидеть, экстраполирует ли компания текущий спрос на высокий рост спроса в будущем.

Сегодня совокупные корпоративные вложения соответствуют уровню спроса, вызванному вирусами [пандемией], в то время как некоторым игрокам цифровой экономики удалось сохранить свой уровень инвестиций.

Выводы

Даже если этот индикатор является совершенно точным (а это не так), определение пиков и оснований на его основе сомнительно, потому что, хотя он показывает, в каком районе находятся эти акции, в нём нет ничего точного.

Перефразируя Рэя, независимо от того, на каких уровнях сейчас находятся "акции пузыри" - это ничего не говорит о будущем, поскольку ситуация динамично развивается.

- С этой точки зрения обзор Bridgewater больше соответствует анализу, а не предсказанию.

Я как-то выражал своё мнение относительно рынка акций, в котором говорил, что сам не вижу одного большого пузыря. Ситуация, скорее, аналогична кастрюле с водой на плите - множество маленьких пузырьков (акций) поднимается на поверхность и лопаются, в то время как жидкость (деньги) остаётся в кастрюле (рынке).

То есть, если делать основные выводы из обзора, то их два:

- Глобальный рынок акций США не находится в стадии пузыря.

- Отдельно взятые акции являются пузырями.

Далио заканчивает свой ресёрч следующими словами и мне кажется, что они весьма уместны:

Что делать с этим - тактическое решение.

А что делает сам Рэй Далио?

Согласно последней отчётности, фонд Bridgewater в 4 квартале 2020 продал большинство рисковых акций, включая полный выход из акций Tesla. Под продажу попали также акции Ford, акции ретейлеров Lowe's и Home Depot, брендов одежды Lululemon и Under Armour.

На замену этим активам фонд приобрёл акции банковского и финансового секторов: JPMorgan, Goldman Sachs и Morgan Stanley, Wells Fargo, Bank of New York Mellon, Bank of America и Mastercard.

В сегменте технологических компаний Bridgewater открыл новые позиции в Alphabet, Microsoft, Facebook, Zoom и BlackBerry.

Далио также приобрел акции авиакомпаний: Delta Air Lines на и Southwest Airlines.

Также, недавно пришла новость о приобретении доли в AbbVie.

Весьма консервативный подход со ставкой на крупные, сформировавшиеся компании. Впрочем, в фонде достаточно много и более рисковых активов, включая, например, акции JD.com (Далио видит перспективы вложений в экономику Китая, о чём неоднократно заявлял).

Полный обзор на английском языке на сайте Bridgewater, если кому-то интересно лично ознакомиться.

Благодарю, что читаете. Надеюсь, обзор оказался полезным.

По традиции - будьте богаты, здоровы и любимы.