Постепенно наступает жаркая пора, когда компании начинают баловать всех заинтересованных своей отчётностью по итогам 2020 года. С учётом того, что прошлая отчётность была представлена на суд общественности достаточно давно, свежие данные вызывают повышенный интерес у инвесторов.

Уважаемый мною сайт Boomin.ru намедни бурно похвалил годовую отчётность нашего старого знакомого - Группы компаний "Голдман Групп", которая уже была в фокусе моего внимания.

Предлагаю пробежаться по отчётности МСФО по Группе компаний дабы понять, есть ли повод для восторгов.

Не стану описывать тут Группу компаний. Напомню лишь, что на текущий момент компании Группы стрясли немалые деньги с инвесторов, разместив следующие выпуски облигаций:

1. ООО "ТД "Мясничий":

- МясничийТД-БО-П02 (ISIN RU000A0ZZGZ2), объем 100 млн., ставка купона 13,5%, ежемесячный график. Погашение - 04.08.21.

- МясничийТД-БО-П03 (ISIN RU000A1006B5), объем 300 млн., ставка купона 13,5%, ежемесячный график. Погашение - 17.02.24.

- МясничийТД-КО-2П01 (ISIN RU000A101RA6), объем 300 млн., ставка купона 14,5%, ежемесячный график. Погашение - 25.05.23. Облигации коммерческие.

2. ООО "ИС Петролеум":

- ИС Петролеум-БО-П01 (ISIN RU000A1013C9), объем 300 млн., ставка купона 14,0%, ежемесячный график. Погашение - 28.12.24

3. ООО "ОАЭ":

- ОАЭ-БО-П01 (ISIN RU000A0ZZWJ3), объем 200 млн., ставка купона 13,75%, ежемесячный график. Погашение - 12.02.23

- ОАЭ-БО-П02 (ISIN RU000A0ZZYP6), объем 200 млн., ставка купона 13,75%, ежемесячный график. Погашение - 25.02.23

- ОАЭ-БО-П03 (ISIN RU000A100CG7), объем 400 млн., ставка купона 13,75%, ежемесячный график. Погашение - 22.05.24

Также ранее анонсировали размещение бондов головной компании Группы.

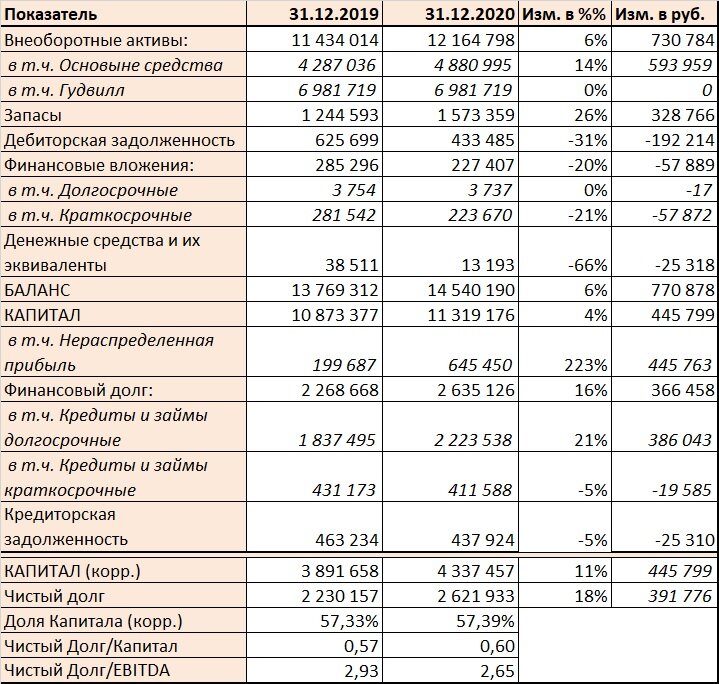

А теперь пробежимся по отчетности.

Памятуя о том, что изначально напрягало меня в консолидированном балансе, позволю себе вольность - посчитаю Капитал и связанные с ним показатели без учёта гудвилла.

Впрочем, это не слишком портит общую картину - доля Капитала остаётся достаточно высокой даже в скорректированном балансе.

Несмотря на увеличение размера долга нагрузка на Капитал практически не изменилась, а нагрузка на EBITDA даже снизилась за счёт роста последней.

Заметный прирост выручки и, что важнее, увеличение показателей рентабельности должны внушать инвесторам сдержанный оптимизм. Маржинальность бизнеса увеличилась, как утверждается, за счёт увеличения продаж брендированной мясной продукции с более высокой наценкой. Так или иначе, при росте выручки на 19% EBITDA рванула на все 30%.

Покрытие процентов за счёт EBITDA также на приличном уровне текущий долг Группа "тянет" без проблем.

Из возможных угроз отмечу то, что в текущем году начинается постепенное выгашивание займов, по которым предусмотрена амортизация. С этим, видимо, и связано желание доразместиться по новому кругу. Не выгребет ли эмитент всю "оборотку" на возврат денег?

Также, в силу застарелой паранойи, хочу отметить, что вокруг Группы в последние месяцы много позитивных новостей. Не хочу накаркать, но вкупе с обнадеживающей отчетностью это наводит на нехорошие мысли...

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг. Я не даю советов и не несу ответственности за ваши инвестиционные решения.

PPS. Если материал был интересным, прошу отблагодарить автора подпиской и лайками. Конструктивные комментарии также активно приветствуются.

Использованные ресурсы:

Раскрытие информации: e-disclosure.ru

Недавние статьи:

Ловля рыбы в мутной воде: что не так с ПАО "Русская Аквакультура"?

А не заняться ли нам лизингом? МСБ-Лизинг, обзор эмитента

Что нам стоит дом построить? Строительный рынок в начале 2021 года