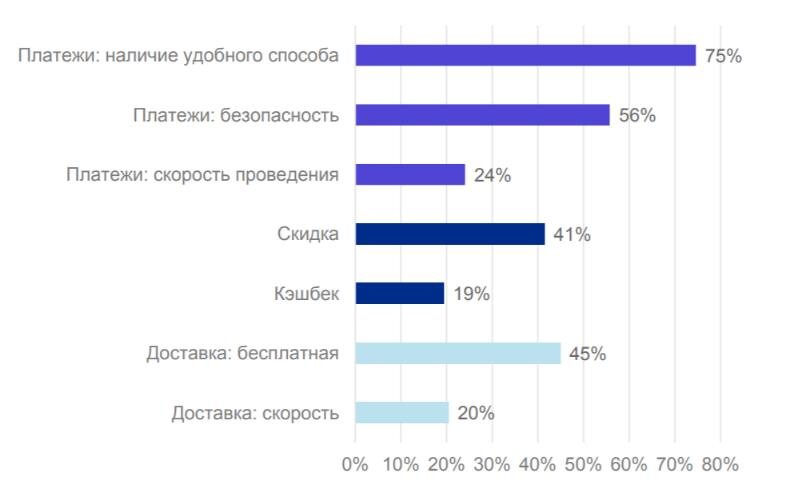

Согласно исследованиям, проведенным RBK.money и Data Insight в 2020 году, примерно 30% потенциальных покупателей отказываются от оформления заказа из-за сложного и слишком долгого процесса онлайн-оплаты. Если предпочтительный способ оплаты отсутствует, то заказ не завершают 50% клиентов. С учетом того, что более 90% россиян хотя бы раз оплачивали товары/услуги в Сети, необходимость подключения системы онлайн-платежей становится очевидной.

Для покупателя удобство и безопасность платежей — ключевые факторы, более важные, чем скидки, кэшбэки и т. п.

Из чего выбирать

Для покупателя выбор способа оплаты сводится к тому, какой инструмент выбрать (свою банковскую карту, кошелек с электронными деньгами). Для получателя платежа все значительно сложнее. Деньги, списанные с карты клиента, могут идти к магазину разными каналами. Их путь определяет система платежей.

Рассмотрим три основные:

- Интернет-эквайринг банков.

- Электронные кошельки.

- Платежные агрегаторы.

Интернет-эквайринг банков

Прием платежей на сайте ведет банк-эквайер. Он проверяет введенную клиентом информацию (номер карты, срок действия, CVV) и проводит операцию (списывает средства со счета покупателя и зачисляет их на счет продавца). Плата за услуги банка — комиссия с каждого платежа.

Вы можете получать платежи сразу на свою карту, не отдавая часть денег посреднику, но, чтобы не нарушать закон (54-ФЗ), вам придется отслеживать каждый платеж и отправлять фискальные чеки в утвержденные сроки. С финансовой точки зрения целесообразнее заплатить комиссию и автоматизировать этот процесс.

Размер комиссии снижается по мере роста оборота, поэтому для маленьких компаний не всегда выгодно принимать оплату картами.

Для кого: магазины, рестораны, отели, — система универсальная, подходит компаниям практически всех сфер деятельности.

Плюсы: быстрый старт (нужен только договор с банком), невысокая комиссия (от 1%), безопасность, простая интеграция с онлайн-кассой (в соответствии с законом 54-ФЗ), популярность среди пользователей.

Минусы: задержка поступлений на счет компании — 1–2 дня; банк проводит эквайринг не всех платежных инструментов, а только карт; физические лица не могут заключить договор эквайринга (только ИП, юрлица).

Электронные кошельки

Чтобы принимать оплату Qiwi, ЮMoney, Webmoney, PayPal и других сервисов, нужно подключить корпоративный электронный кошелек к расчетному счету и интегрировать виджет оплаты на сайт.

Для кого: интернет-магазины, IT-платформы, образовательные курсы, сайты сбора пожертвований.

Плюсы: нет географических ограничений (оплата картой другой страны может быть запрещена, есть курсовая разница, налог), быстрый запуск (нужно зарегистрироваться и заключить договор), средства зачисляются мгновенно.

Минусы: принимать оплату от юридических лиц нельзя, каждую электронную валюту нужно настраивать отдельно, комиссии в среднем от 3%, сложность интеграции с онлайн-кассой.

Платежные агрегаторы

Вы подключаете сразу несколько способов оплаты: банковские карты, электронные деньги, наличные. Популярные агрегаторы: ЮKassa, Robokassa, PayMaster.

Для кого: интернет-магазины, туроператоры, концертные кассы, компании, оказывающие услуги массового спроса. Агрегаторы подходят крупным и мелким компаниям, но не все — нужно внимательно читать условия.

Плюсы: большой выбор способов оплаты – удобство для клиента, быстрый запуск (1-2 дня), простая интеграция с онлайн-кассой.

Минусы: комиссия может доходить до 5%, не все системы обслуживают ИП и физических лиц.

Как выбирать

Учитывайте такие моменты:

- Размер комиссии.

- Количество способов оплаты. Крупным компаниям и интернет-магазинам желательно использовать агрегаторы с максимальным числом способов оплаты, например, оплатить хостинг в RU-CENTER можно 9 способами.

- Надежность и техническая поддержка. Если ваш клиент не смог оплатить товар, важно максимально быстро решить проблему, иначе он уйдет к конкурентам.

- Интеграция с сайтом.

- Дополнительные функции, например оплата «в один клик».

Компании разных сегментов предъявляют разные требования к платежным сервисам. Например, в образовании меньше рисков мошенничества, но часто есть необходимость приема платежей из-за рубежа. В отелях важна опция холдирования средств, в сервисных компаниях — простая интеграция с онлайн-кассами.

Подписывайтесь на наш блог, чтобы не пропустить новые публикации!