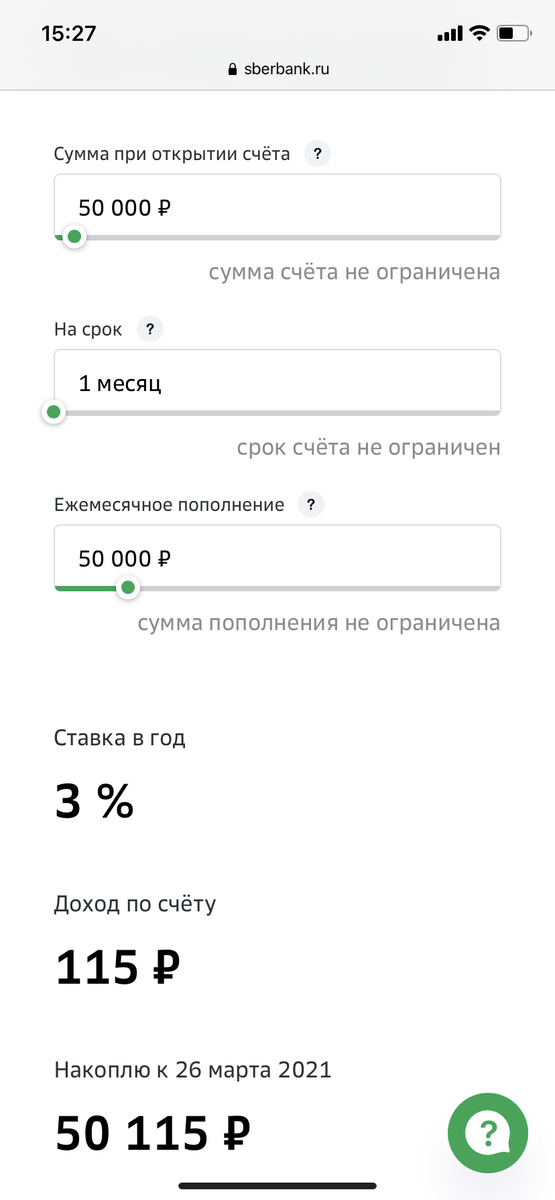

Прежде всего необходимо сразу разобраться, чтобы развеять сказочные желания читателя о легком заработке, накоплении денег, так как 3%, о которых говорится в предложенном сбербанком продукте, относится к целому году, а не месяцу, как многие думают, читая между строк, в месяц получится лишь ничтожных 0,23 %, то есть, если Вами будет открыт такой счет 26.02.2021 на сумму 50000, то 26.03.2021 Вам поступит доход не в размере 1500 рублей, а лишь на сумму 115 рублей.

Отсюда несложно догадаться, что сумма дохода от такого счета, открытого 26.02.2021 под 3% годовых с начальным взносом в размере 50000 рублей без последующих пополнений, будет равна через год 26.02.2022 всего лишь 1500 рублей, что согласитесь, совсем мало, более того, просто смешно. А это при условии, что Вами еще не будет осуществлено досрочного закрытия счета, снятие части денег, тогда сумма дохода будет еще смешнее.

Кроме того, помимо маленькой доходности от такого счета, имеются также еще подводные камни, о которых читателю необходимо знать:

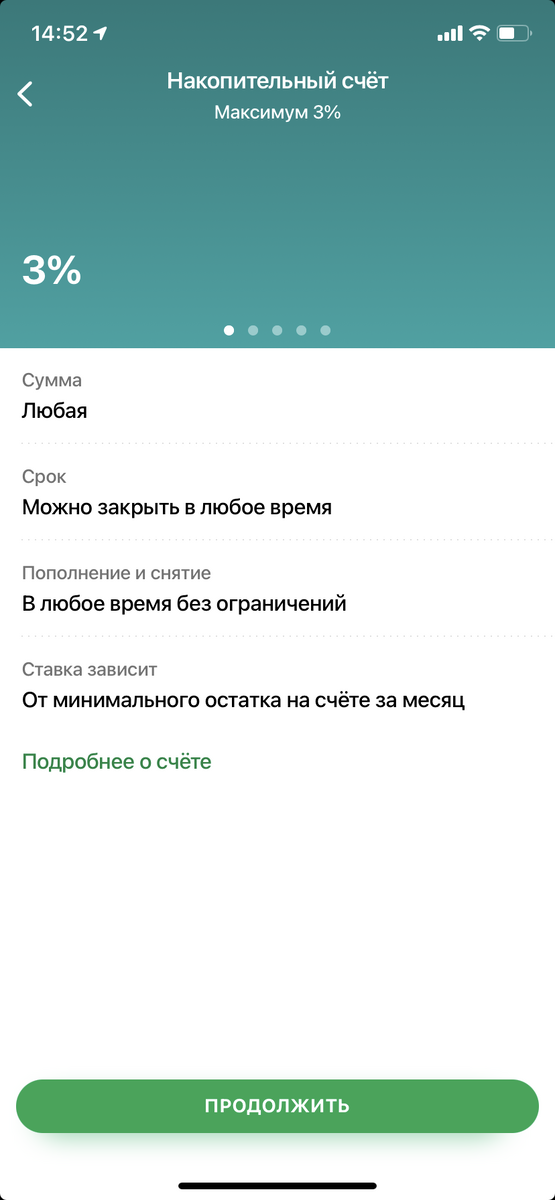

- Ставка 3% готовых сохраняется, если счет будет открыт на сумму 3000 рублей и до 1 000 000 рублей;

- В случае суммы ниже 3000 рублей и выше 1 000 0000 рублей ставка будет рассчитываться 0,01 % годовых;

- При закрытие счета раньше окончания месячного периода, проценты будут начислены лишь по ставке 0,01%

Резюмируя, хочется отметить, что особой разницы такого накопительного счета от обыкновенной копилки, в целом не наблюдается.

Но, каждый волен делать то, что ему вздумается, поэтому использовать данную продукцию или нет, решать только Вам дорогие читатели.

p.s. Всегда очень внимательно читайте информацию о финансовых продуктах, чтобы в будущем не разочароваться, или еще хуже, не лишится своих накоплений