С 1 января 2021 года вступил в силу закон 102-ФЗ от 01.04.2020 . Тот самый ФЗ, который полностью изменил налогообложение по вкладам и облигациям. В этом материал е разберем, как новые налоги повлияют на инвесторов с разными стратегиями и суммами на счетах. Но сначала приведем короткую справку, как изменится налогообложение по вкладам и облигациям. Если вы уже достаточно хорошо изучили вопрос и уверены в своих знаниях, перелистывайте сразу к советам – на третий пункт статьи.

Как рассчитывается сумма для уплаты налога: с примерами

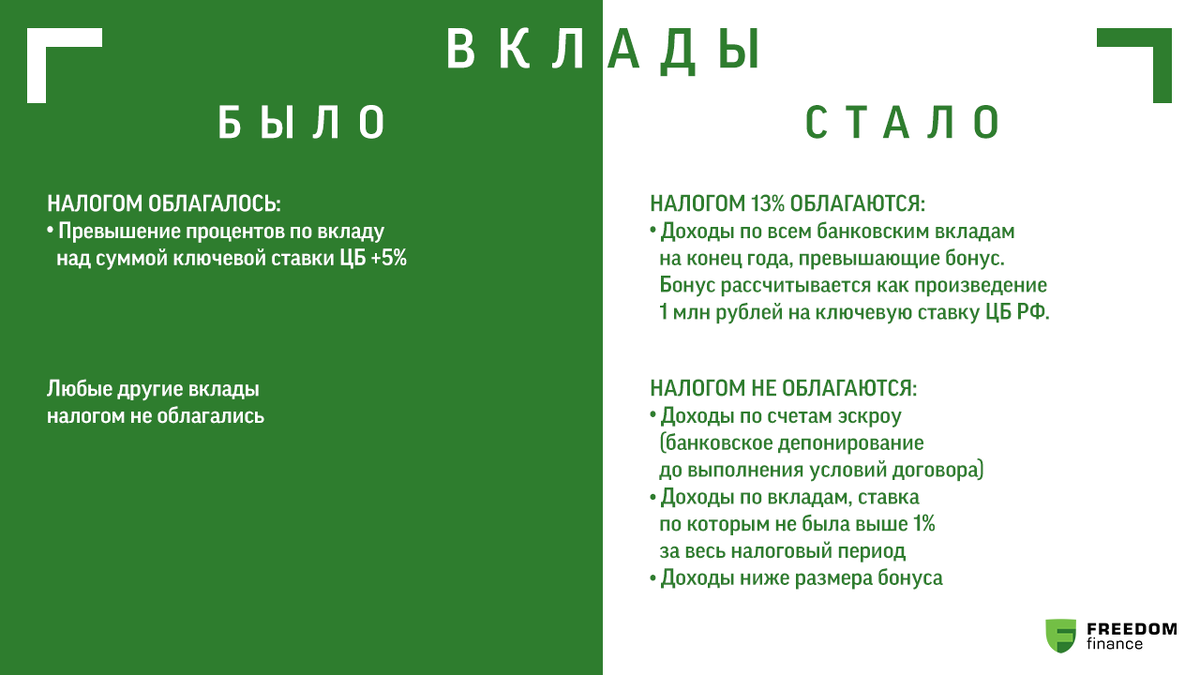

- Вклады

Из-под налогообложения выведена сумма, равная 1 млн рублей, умноженных на ключевую ставку ЦБ. На 4 февраля 2021 года эта ставка равна 4,25%. При таких исходных данных доход по вкладам на сумму до 42 500 рублей облагаться налогом не будет . Это так называемый «бонус». С любого превышения придется заплатить 13%.

Например, к началу 2022 года вы заработали с двух вкладов 21 000 и 30 000 рублей. В сумме это дает доход в 51 000 рублей, который превышает порог. Чтобы рассчитать размер налога, воспользуйтесь формулой ниже.

(Доход по вкладам - бонус) x 13 % = налог

Рассчитаем выплаты в ФНС по нашему примеру.

(51 000 - 42 500) x 13 % = 1105 рублей. Именно на такую сумму вы получите уведомление из налоговой. Банки сами передают ей информацию о ваших доходах, поэтому никакие декларации подавать не придется.

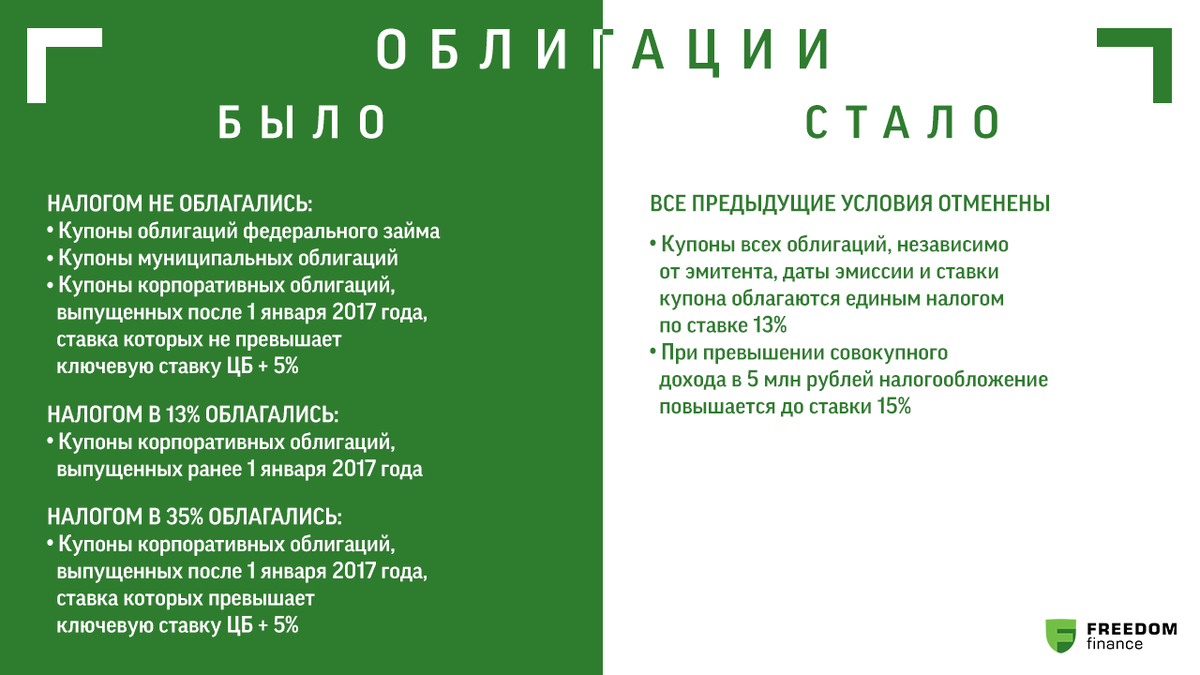

- Облигации

Любой доход с любого количества купонов облигаций облагается налогом в 13 % . Даже если у вас всего одна облигация, с нее все равно удержат означенную выше сумму.

Как изменится ситуация для вкладчиков с суммой до 1,4 млн рублей

После изучения текущих банковских ставок для вкладов до 1,4 млн рублей (застрахованный государством лимит) мы пришли к следующим выводам.

- Предельная ставка составляет 6,25% годовых, поэтому доход выше 87 500 рублей получить не выйдет.

- У депозита в 1,4 млн с максимальной ставкой 6,25% налогооблагаемая часть составит 45 000 рублей. Сумма налога – 5850 рублей.

- Если скорректировать сумму дохода на вычтенный налог, на руки вы сможете получить 5,8% годовых.

Такой процент будет ниже заявленной банком доходности, но при этом превысит инфляцию, которая составила 4,91% на конец 2020 года.

Как изменится ситуация для вкладчиков с суммой от 10 млн рублей

У вкладчиков с доходом, многократно превышающим бонус, финансовые потери будут ощутимыми. Пострадают обладатели одного или нескольких счетов на общую сумму более 2 миллионов. Чем больше доход, тем ощутимее будут потери. Разберемся в возможных вариантах вкладов и их прибыльности.

- Дробление вкладов. Если разделить сумму между несколькими банками, у вас не выйдет получить максимальный процент (6,25%) в каждом из них из-за разности политик по вкладам. Значит, ставка будет колебаться в пределах от 5,7% до 6,25%. Средняя заявленная доходность в этом случае не превысит 6%. При таких условиях вклад на сумму 10 млн рублей даст доход 600 000 рублей, а налоговые потери составят 72 475 рублей. Если придерживаться такой стратегии, можно получить на руки до 5,2 % годовых на все вложенные деньги.

- Вклад в одном банке. Если вкладывать крупную сумму в один банк и при этом выбирать системно значимую организацию, чтобы не рисковать, предельная ставка будет до 5% годовых. При сумме 10 млн рублей доход составит 500 000, а налог – 59 500 рублей. Если придерживаться этой стратегии, доходность будет до 4,35% годовых.

Разница в размере налога достаточно большая. Но даже ставка 4,35% годовых будет выше, чем доходность облигаций федерального займа (ОФЗ), которая приносит около 4,3%.

Как изменится ситуация для держателей облигаций

Теперь все купоны по облигациям облагаются налогом 13%. Разберем несколько вариантов работы с этими бумагами в новых условиях.

- Для консервативных инвесторов с горизонтом планирования до года вклады теперь выгоднее, чем ОФЗ. Об этом мы уже рассказывали выше.

- Облигации частных публичных компаний или другие «рискованные» бумаги с погашением через 11–13 месяцев могут принести до 6% в год (5,2% после вычета налога). Этот вариант по доходности совпадает с дроблением вкладов на несколько банков.

- Вложения не в облигации напрямую, а в фонды облигаций на первый взгляд кажутся разумным вариантом для оптимизации, если инвестировать на срок до одного года или на 2–3 года. Они не платят налогов и дивидендов. Проблема состоит в комиссии фондов. Она снижает доходность на те же 0,5–0,7%, которые и так отойдут в ФНС от банка или брокера. В итоге такая оптимизация не принесет дохода.

- Для консервативного инвестора возможность действительно сэкономить на налоге – это приобрести облигации на срок от 3 лет. Если вы планируете вкладывать несколько миллионов, логично купить паи фондов и не продавать минимум 36 месяцев. Однако выигрыш по сравнению с ОФЗ будет небольшим. Например, при покупке ОФЗ на 9 млн с погашением через 3 года инвестор получит 1,22 млн и заплатит 182 000 рублей налогов. Фонды гособлигаций за счет реинвестирования купонов принесут 1,27 млн рублей при том же объеме инвестиций. При этом не нужно платить налоги. Разница составит всего 50 000 рублей. При этом позитивный эффект капитализации процентов «съедят» комиссии. Они в этом примере составят 189 000 рублей – выигрыш небольшой относительно вложенной суммы.

Получится ли сэкономить на налогах, если использовать ИИС

Важное изменение с 1 января 2021 года коснется индивидуальных инвестиционных счетов (ИИС) и налоговой льготы типа А.

- Раньше : льготу типа А получал инвестор, имевший любой источник для уплаты НДФЛ. Им могла стать не только официальная заработная плата. Трейдеры платили налог с прибыльных сделок и возвращали его за счет вычета по типу А на ИИС.

- Сейчас : вернуть деньги по типу А теперь можно только с основной налоговой базы. Это значит, что других источников для вычета, кроме официальной зарплаты и оплаты по трудовым договорам, не будет.

В этой связи освобождение от налога 13% на типе Б кажется более привлекательным. Срок получения налогового вычета в этом случае – 3 года, а максимальная сумма вычета не ограничена. Открыть ИИС и выбрать подходящий вам тип можно в «Фридом Финанс».

Мнение «Фридом Финанс»: к чему государство подталкивает инвесторов

- Новый налоговый режим заставляет задуматься о том, что пора менять стратегию инвестиций: отказываться от вкладов в пользу хотя бы облигаций. При этом в рамках консервативных сроков (на год или меньше) выгоды от перехода не будет.

- Из-за нового налогообложения построить доходную стратегию на консервативных инвестициях стало невозможно. Эффективные ставки вкладов и облигаций почти сравнялись. При этом преимущество перед инфляцией становится ничтожным. Новый налог подталкивает людей начать пользоваться другими инструментами. В первую очередь речь идет об акциях и валютных бумагах. Начать инвестировать в акции вы можете вместе с «Фридом Финанс». Открыть брокерский счет сейчас можно онлайн.