На фоне снижения ставок банковских депозитов всё чаще возникает вопрос – куда переложить деньги, выведенные из банка? Вариантов достаточно много, но не все они будут ликвидными или сопоставимы по доходности. Облигации по надёжности и уровню доходности, пожалуй, наиболее привлекательный инструмент для вложения на длительный срок. Когда решение принято и деньги уже заведены на брокерский счёт далее вновь возникает уже более сложный вопрос – а что вообще выбрать для покупки?

На момент написания статьи в секторе TQCB (Корпоративные, муниципальные и рублёвые еврооблигации режим торгов Т+1) присутствует более 1700 бумаг, доступных для покупки. И выбрать нужные для покупки из такого списка уже не так просто, как банковский депозит. Обычно сайты, которые помогают подробно изучить облигации и выбрать подходящие для покупки, на этапе отбора требуют указать параметры для фильтрации огромного списка акций. И это как раз один из самых сложных этапов для новичков фондового рынка, вчерашних держателей депозитов. Ниже я перечислил основные (базовые) параметры, на основании которых я принимаю решение о первичном отборе облигаций, надеюсь, что он и Вам поможет немного разобраться в этой теме и упростить вопрос выбора.

1. Уровень листинга облигаций

Поскольку мы ищем замену депозиту, то из 3 уровней оптимально рассматривать только облигации 1 и 2 уровня листинга. К таким эмитентам предъявляются повышенные требования и во второй уровень могут попасть только эмитенты, существующие более года с обязательным наличием финансовой отчётности. На первое время можно ограничиться и 1 уровнем. Так мы немного повышаем шансы на то что наш эмитент не «канет в лету».

2. Доходность купонная

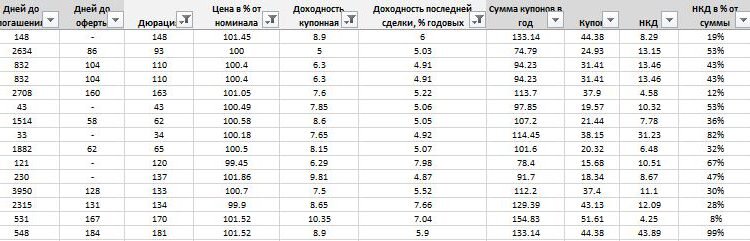

Когда с надёжностью эмитента разобрались, важно выбрать те облигации, которые принесут Вам доход выше чем обычный депозит в банке. С учётом текущих ставок по депозитам можно рассматривать доходность начиная от 4,5 и выше. Поскольку параметр купонной доходности не полностью определяет итоговую доходность, то для начального отбора допустимо ставить 4,5-5% в отборе. Купонная доходность – это отношение суммы фиксированных выплат (купонов) к номиналу (начальной стоимости) облигаций. К примеру номинал одной облигации составляет 1000 рублей. За эту цену Вы покупаете бумагу у эмитента. Эмитент обязуется выплачивать Вам купонный доход в размере 50 рублей 2 раза в год. Итого 100 рублей в год. Купонная доходность в этом случае составит 100/1000 = 10%.

3. Текущая стоимость облигации

Второй параметр, влияющий на итоговую стоимость облигации – это текущая цена облигации на рынке. Как и любой другой ценной бумаге, облигации также предстоит менять свою стоимость под воздействием разных рыночных факторов (спроса и предложения, ключевой ставки в стране, размера купонной доходности и ряда других параметров). Стоимость облигации (котировка) обычно задаётся в процентах от номинала, поскольку номинал у бумаг бывает разным, не только 1000 рублей. Здесь важно отметить, что отбор по стоимости нужно делать с учётом времени инвестирования в облигации и даты погашения облигации (когда эмитент планирует полностью расплатиться с Вами и погасить свой долг). В случае если срок инвестирования менее года, то желательно отфильтровать список по стоимости, и не покупать бумаги дороже 101 или 102% от номинала. В противном случае есть риск того, что купонная доходность за этот период не покроет повышенной стоимости покупки облигации, если стоимость бумаги снизится на дату продажи. Также необходимо иметь в виду, что по мере приближения даты погашения облигации её стоимость будет приближаться к 100%, поскольку эмитент всегда выплачивает долг в размере номинальной стоимости бумаги. Поэтому, покупая облигацию за 105% от номинала со сроком погашения через месяц Вы получите убыток от такого рода инвестиций.

4. Доходность последней сделки в % годовых (или доходность к продаже)

Данный параметр стоит рассматривать в случае если облигации приобретаются не на длительный срок, поскольку учитывают помимо купонной доходности сумму накопленного купонного дохода, который Вы заплатите продавцу бумаги и текущую стоимость облигации.

5. Дюрация

Пожалуй, один из самых непростых, но один из самых важных параметров, который нужно учитывать при покупке облигации. Этот параметр показывает срок, за который вложение в облигацию окупится. Также нужно иметь в виду, что основной смысл этого параметра – сила реакции на изменение ключевой ставки. Чем больше этот показатель (в сравнении с другими выбранными бумагами), тем выше риски инвестора что стоимость бумаги изменится. Если есть предположение, что ключевая ставка в стране сократится, то лучше покупать бумаги с большой дюрацией, поскольку их стоимость вырастет. И наоборот.

6. Объём сделок по облигации

Достаточно важный показатель, демонстрирующий уровень спроса на бумагу. Если он равен нулю, то должны возникнуть вопросы, что здесь не так. Покупая подобные облигации нужно быть готовым к тому, что продать их будет не просто до срока погашения эмитентом.