Здравствуйте, читатели!

Сегодня мы поговорим о такой системе налогообложения как «Патент». Как показывает практика Патентная Система Налогообложения (ПСН) не нашла широкого применения в России. Разумеется, этому есть вполне логичное объяснение, но, тем не менее, позволю себе предположить, что данный налоговый режим недооценен. И напрасно! Вполне естественно, что крайне сложно оценить применимость данной системы в каждом конкретном случае, но сегодня мы попытаемся разобраться в нюансах на примере деятельности нашего старого знакомого – предпринимателя совмещающего ремонт компьютеров и продажу комплектующих к ним.

Для начала очертим круг ограничений, связанных с применением данного вида налогообложения. Думается, что самым важным ограничением является то, что при совмещении нескольких видов деятельности покупать патент нужно на каждый отдельно, что, как следствие, увеличивает налоговую нагрузку. Также размер налога (или «стоимость» патента) будет зависеть от возможности нанять сотрудников (но в любом случае их будет не более 15) или количества торговых точек – это будет завить от вида деятельности. Кроме того размер налога на ПСН очень разнится в зависимости от региона. Еще один немаловажный момент заключается в том, что если вы по одному виду деятельности применили ПСН, а по другому УСНО или иной режим, то доходы и расходы по этим видам деятельности придется четко дифференцировать и вести так называемый «раздельный учет». Но достаточно теории, давайте перейдем к практике.

Итак, исходные данные:

- регистрация в качестве ИП (помним, что ПСН могут применять только индивидуальные предприниматели (ИП));

- место регистрации и ведения бизнеса г. Санкт-Петербург;

- виды деятельности: ремонт и обслуживание компьютеров, продажа комплектующих;

- система налогообложения ПСН по 2-м видам деятельности;

- наемных работников: 1 человек. Помним, что важно встать на учет в ФСС (фонд социального страхования) и ПФР (пенсионный фонд) в качестве работодателя, иначе могут последовать штрафы, привязанные к размеру честно выплаченной вами заработной платы. Кроме того важно при приобретении патентов указать сотрудников именно там, где для вас это наиболее целесообразно, но при этом объяснимо;

- фонд оплаты труда (ФОТ) 300 000 рублей в год. Не стоит устанавливать заработную плату наемным работникам меньше МРОТ по вашему региону – вас вызовут в налоговую инспекцию для дачи пояснений. Скорее всего, налоговики потребуют увеличения уровня заработной платы до средней по отрасли;

- ежемесячный доход предпринимателя составил 300 000 рублей (3 600 000 руб. в год);

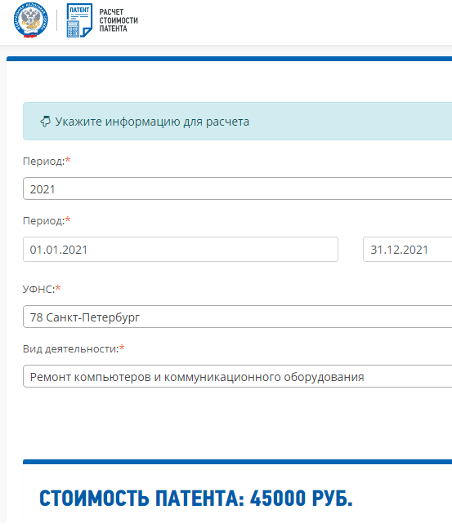

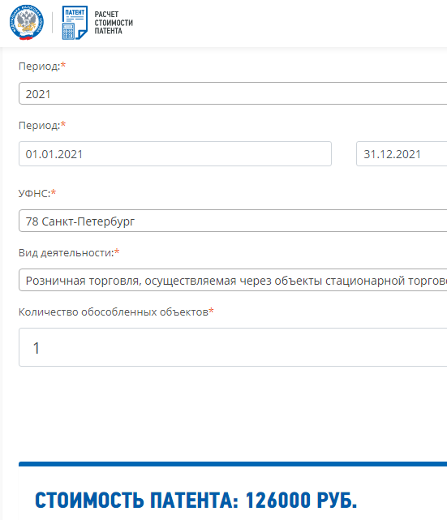

В случае с ПСН начинать следует с расчета собственно стоимости патентов. Для этого на официальном сайте ФНС есть очень удобный калькулятор (https://patent.nalog.ru/info/ ). Для расчета вам понадобятся: вид деятельности, срок (на который приобретается патент), понимание того в каком регионе будет вестись деятельность.

1. Мы будем приобретать Патент по двум видам деятельности в Санкт-Петербурге: 1. Ремонт компьютеров на 12 месяцев; 2. Торговля комплектующими на 12 месяцев, 1 точка (к примету небольшой отдел в ТРЦ).

Стоимость патентов для нашего ИП составила 171 000 рублей.

1. Налоги, уплачиваемые с ФОТ.

Не учитываем НДФЛ с заработной платы наемного работника, а взносы в ФСС и ПФР и ОМС рассчитаем.

Ставки взносов:

- Пенсионный Фонд России (ПФР) 22%;

- Фонд Социального страхования (ФСС) 2,9%;

- Федеральный Фонд обязательного медицинского страхования (ФФОМС) 5,1%;

- страхование от несчастных случаев 0,2-8,5 – в зависимости от класса профессионального риска (его вам установит ваш орган ФСС), давайте в нашем случае условно примем за 1%;

Итого взносов, рассчитанных от суммы ФОТ: 22 + 2,9 + 5,1 + 1 = 31%

Размер взносов к уплате в бюджет: 300 000 * 31% = 93 000 руб.

2. Помним, что ИП платит взносы ПФР и ОМС ежегодно за себя самого.

В 2021 году размер этих взносов составляет:

- 32 448 руб. на обязательное пенсионное страхование;

- 8 426 руб. на обязательное медицинское страхование.

Итого к уплате: 40 874 руб.

3. Согласно вступившим в силу изменениям, ИП с дохода, превышающего 300 000 рублей за календарный год, обязан внести платеж в ПФР по ставке 1%.

В случае с ПСН мы будем считать этот показатель от «потенциального» дохода (базовой доходности), признанного для каждого вида деятельности и в каждом регионе отдельно.

Раздобыть сведения о базовой доходности по вашему виду деятельности в вашем регионе, можно в документе аналогичном представленному для Санкт-Петербурга:

Итак, согласно этому документу годовая доходность услуг по ремонту от нашего ИП составляет 750 000 рублей, а доходность от торговли – 2 100 000 рублей.

((750 + 2 100 000) – 300 000) * 1% = 25 500 руб.

1. Еще одна радостная весть!

С 2021 года ИП на ПСН могут уменьшать стоимость Патента на страховые взносы за себя и работников, и даже на сумму больничных за первые три дня болезни (для этого нужно направить в ИФНС уведомление по форме КНД 1112021). Патент можно уменьшить до 0, если сотрудников нет, и на 50,% если сотрудники есть.

С учетом изложенного, в нашем случае, стратегически оправдано и экономически выгодно привлечь сотрудника к деятельности по торговле комплектующими.

Собственно расчет суммы налогов к уплате:

Патент «услуги» = 45 000 руб. (здесь у нас сотрудник и патент можно уменьшить на 50%);

Патент «торговля» = 126 000 руб. (здесь сотрудников нет, а патент можно уменьшить до 0);

Взносы с ФОТ = 93 000 руб.;

Взносы ИП за себя = 40 874 руб.; 1% с выручки более 300 000 руб. = 25 500 руб.

С учетом всех манипуляций к уплате за 2021 год по патенту остаются суммы:

- 10 874 руб. по патенту «торговля»;

- 22 500 руб. по патенту «услуги».

Итоговая сумма платежей в бюджет составит: патенты + взносы с ФОТ+ взносы ИП = 192 748 руб.

Для оценки налоговой нагрузки разделим эту сумму на фактическую выручку ИП за год (см. исходные данные). Показатель налоговой нагрузки составил 5,35%! Считаю, что ПСН является, все-таки, недооцененным налоговым режимом. При выборе системы налогообложения для Вашего бизнеса рекомендую досконально изучить возможность его применения.

Сервис ИПНалогРу ( http://ipnalogru.ru ) предлагает помощь, чтобы вы могли перепроверить оптимальный для вашего бизнеса режим налогообложения.

Так например, на Сервисе можно моментально получить ответ по приемлемому режиму налогообложения для вас (после прохождения небольшого опроса), подробнее написано здесь

https://zen.yandex.ru/media/id/5feefae1070f3b3f4962540d/kak-vybrat-rejim-nalogooblojeniia-5ff2ffc9bb14d54ffb970cba

Также Сервис помогает подобрать по описанию коды ОКВЭД для вашей деятельности. О подборе кодов ОКВЭД можно почитать здесь

https://zen.yandex.ru/media/id/5feefae1070f3b3f4962540d/kak-podobrat-kody-okved-5fef4e58fe4e686f6a8fa4e0

Все осуществляется в моменте, так как Сервис автоматизирован.

На Сервисе ИПНалогРу можно заполнить актуальные формы Р21001 для регистрации ИП, уведомления на применение УСН.