Почему недвижимость на вторичном рынке может быть лучше, чем в новостройке? Ответов на этот вопрос может быть несколько, и вот лишь некоторые из них:

- вы хотите жить в стабильном районе, где не строят новых домов и не хотите ежедневно просыпаться под дрель из соседней квартиры

- вы не хотите сами делать ремонт – а просто въехать в готовую квартиру и сразу в ней жить

- у вас нет возможности одновременно снимать квартиру, платить за ипотеку в новостройке и еще копить на ремонт

- вы не доверяете качеству строящегося жилья

- ваша мечта – жить в доме определенного типа («сталинка», низкоэтажная застройка и т. д.), например, в историческом районе вашего города

Популярная сегодня государственная ипотечная программа под 6,5% подходит далеко не всем – во-первых, по ней можно купить только жилье на первичном рынке. Во-вторых, компания-застройщик должна быть аккредитована банком. Получается, эта программа автоматически не подходит тем, кто ищет квартиру на рынке готового жилья.

У всех на слуху и другие льготные программы по ипотеке с привлекательными ставками, но рассчитывать на них могут опять же не все: например, если у вас нет детей, вы не военный, не хотите переезжать на Дальний Восток или жить в сельской местности, то льготные программы со сниженными процентами вам не подойдут.

Что же остается? Ипотека по базовой ставке. И это не так страшно, как кажется!

Я собираюсь взять ипотеку на вторичку – что сделать в первую очередь?

Сначала определитесь с квартирой.

Полезный совет: подберите сразу несколько понравившихся вариантов: чем больше у вас будет выбор, тем больше шансов найти квартиру как можно быстрее.

Узнайте, подходит ли объект под ипотеку: чаще всего продавцы сразу же указывают эту информацию в объявлении о продаже квартиры.

Затем необходимо получить одобрение ипотечного кредита: изучить предложения и выбрать банк с наилучшей ставкой и другими условиями.

Если вы склонны к многозадачности и умеете выполнять несколько дел сразу, то действуйте параллельно: ищите подходящую недвижимость, ориентируясь на примерную сумму, которую вы готовы потратить, и одновременно подбирайте ипотечное предложение от банка.

- Вариант 1 (сложный и медленный): завести огромный файл-таблицу в Excel и в него записывать все параметры ипотеки от разных банков. Используя этот метод, вам придется пройтись по всем сайтам банков, скопировать информацию в документ, посчитать минимальный платеж... Велик шанс упустить что-то или ошибиться в расчетах и в итоге выбрать не самую выгодную ипотеку.

- Вариант 2 (проще, быстрее и нагляднее): воспользоваться каталогом ипотеки на вторичном рынке жилья, где собраны предложения от банков.

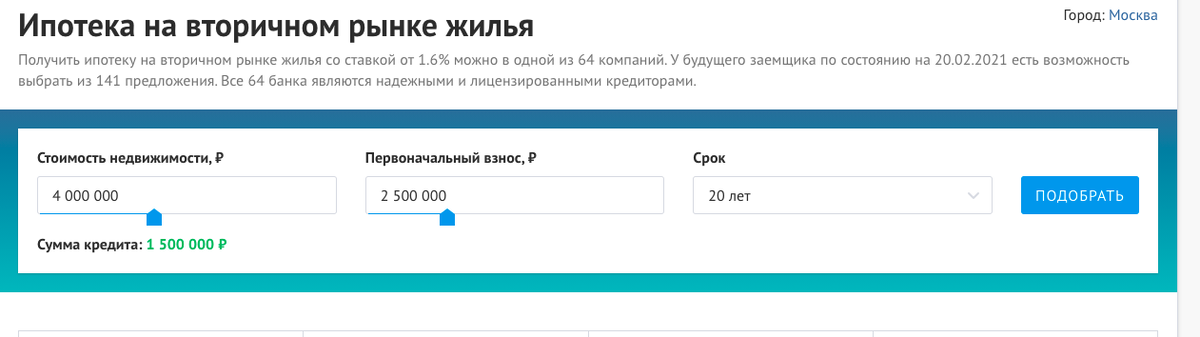

В чем плюсы варианта №2: вы видите сразу много предложений (сейчас, например, в каталоге более 140!) и можете сравнить ставку, минимальный платеж, дополнительные условия и выбрать самый выгодный вариант.

Тут же находится калькулятор – в нем вы можете посчитать, сколько именно вам придется платить в месяц по тому или иному ипотечному предложению. И сразу же отправить заявку на ипотеку!

Что делать: пошаговая инструкция

- Шаг 1: указываете размер первичного взноса, срок кредита и стоимость жилья

- Шаг 2: нажимаете кнопку “подобрать”

- Шаг 3: смотрите получившуюся подборку и сравниваете

Оставить заявку на понравившееся предложение можно здесь же –отправив анкету в разные банки из одного места и не тратить время на хождения по сайтам разных банков и составление заявок.

Если купить квартиру сразу же не удастся (например, ее передумали продавать или кто-то успел купить быстрее вас) – не беда. После того, как банк одобрит ипотеку у вас будет от 1 до 6 месяцев (в зависимости от банка) на выбор новой недвижимости, подходящей по всем условиям уже одобренного кредита.