Ипотека — это не тяжкое бремя, которое вам придется нести много лет, а действительно удобный и продвинутый финансовый инструмент . Самое главное — уметь им правильно пользоваться и продумывать все на несколько ходов вперед. Вот поэтому мы не будем платить банку проценты 10 лет, а спланируем для себя график с погашением за 3 года.

Для этого мне пригодится калькулятор в котором я смог спрогнозировать все свои дополнительные платежи с сокращением срока.

Данный калькулятор вы сможете скачать в конце статьи. Распространяется калькулятор со слов автора как есть.

Исходными данные для расчетов у нас будут такие: малосемейку я присмотрел за 945 т.р., имеется первоначальный взнос по ипотеки в размере 108 т.р., ипотеку планируем брать на 10 лет (120 месяцев), банк одабривает кредит 8,99% годовых. Строим расчет с этими данными.

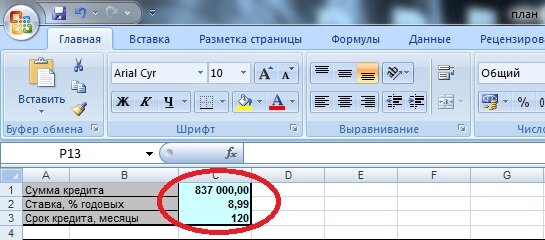

Итак для калькулятора нам потребуется всего лишь три цифры:

- Сумма кредита: 837 000 р.

- Ставка, % годовых: 8,99% (мне одобрил банк)

- Срок кредита в месяцах: 120 месяцев (это 10 лет)

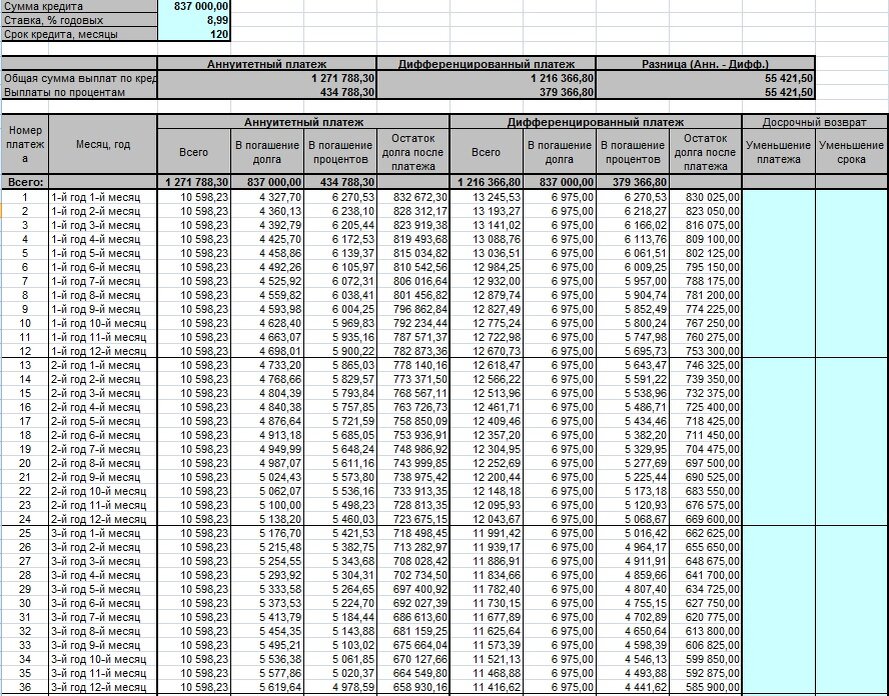

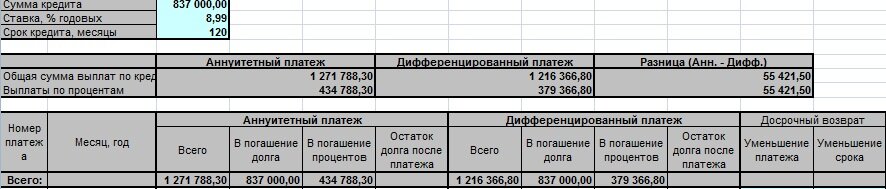

Все банки, почему то предлагают и считают ипотеку по ануитетным платежам. Но как видно из слайда №4 дифференцированные платежи на долгосрочной перспективе выигрывают 55 421р. Для себя я выбрал дифференцированные платежи на них и ориентируемся на следующеё картинке(в которой уже спрогнозируем погашение за 3 года).

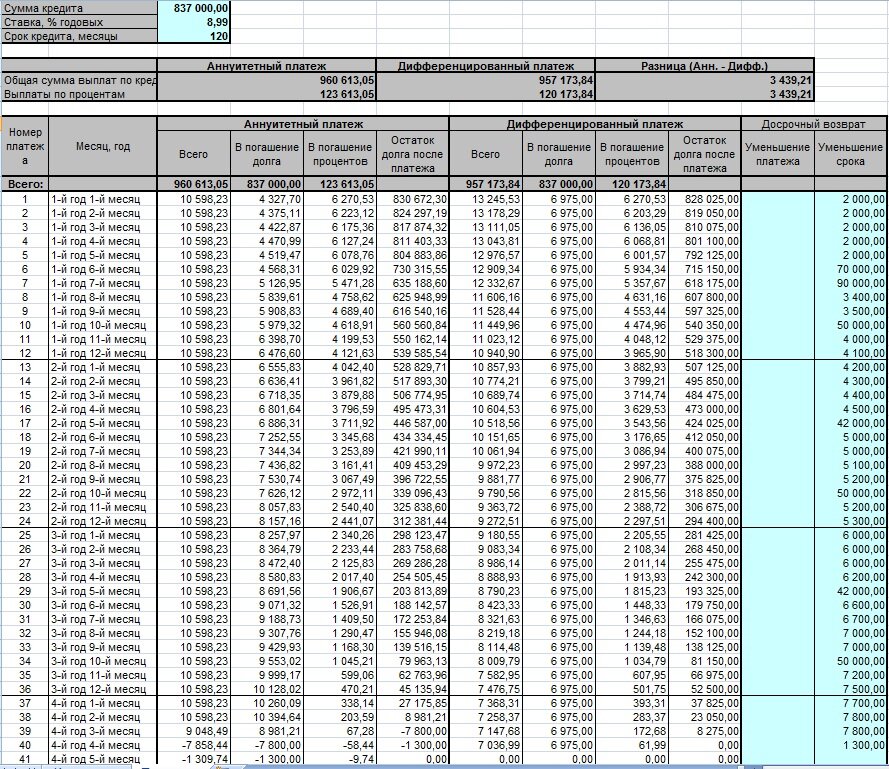

В голубом поле с уменьшением срока вносим суммы которые мы планируем вность дополнительно сверх основного платежа. Я просчитывал так чтобы в среднем платеж получался около 15 т.р. (вполне себе подъемная сумма для платежа). А те места где указаны крупные суммы это планируемые финансы с продаж и возврата 13% налогов.

Вот такой план у меня сложился, а как я следую ему я расскажу в следующей статье.

Спасибо что дочитали. Хороших вам покупок, удачных решений и всего доброго...

Оставляйте свои комментарии, участвуйте в обсуждении для меня это важно. Если все понравилось ставьте лайк и подписывайтесь на мой канал ЗДЕСЬ чтобы не пропустить новые публикации.