Мировые фондовые рынки

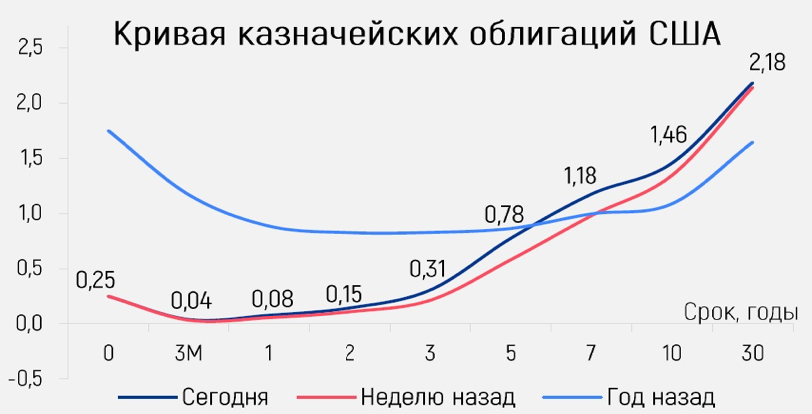

Прошлая неделя была ознаменована самой значительной коррекцией американских и европейских фондовых рынков с октября прошлого года. Основные опасения вызвал стремительный рост доходностей средне – и долгосрочных американских гособлигаций в ожидании ускорения инфляции. Пик паники пришёлся на четверг, когда доходность 10-летних трежерис достигала отметки 1,60%, а 30-летних 2,35%, прибавляя ~20 б.п. На этом фоне фондовые индексы падали на 2,5-3,5%. К концу пятницы ситуация немного успокоилась: доходности гособлигаций скорректировалась до 1,41% и 2,20% (по 10 и 30-летним бумагам соответственно).

С марта-апреля прошлого года мы имеем дело со следующей ситуацией: глобальная пандемия вызвала экономический кризис, а политика центральных банков и разработка вакцин породили быстро растущие ожидания нормализации обстановки в скором времени. Именно последний фактор стал главным драйвером рынков начиная с IV квартала 2020 года. Но по мере восстановления экономической активности в мире, её влияние на рынок быстро ослабевает. А это, в свою очередь, подталкивает всё большее число инвесторов к фиксации прибыли. Ту же роль может выполнить и новая программа поддержки экономики от администрации Байдена – её утверждение может стать новым поводом для роста коррекции на рынках, усилив тревоги инвесторов из-за продолжающегося повышения объемов американского госдолга и возможного роста инфляции.

При этом уже несколько последних недель мы наблюдаем одну и ту же картину: буквально спустя часы после того, как на мировых рынках появляются признаки коррекции, выступает один из руководителей либо американского центробанка, либо финансового блока администрации США, который убеждает рынки в неизменности курса на проведение мягкой монетарной и/или бюджетной политики, а также в беспочвенности опасений относительно скорого усиления инфляции. Такие словесные интервенции позволяют стабилизировать ситуацию на рынках, хотя и на довольно непродолжительное время. Более того, чем чаще монетарные власти используют инструмент словесных интервенций, тем менее эффективным становится его влияние: это со всей очевидностью показали события прошедшей недели, когда стабилизирующий эффект от оптимистичных высказываний главы американского центробанка продлился всего один день. В четверг-пятницу коррекция на фондовых рынках, начавшаяся еще в первые дни недели, продолжилась в полную силу.

Текущую неделю фондовые индексы начинают ростом. Сегодняшние данные показали улучшение в феврале деловой активности в промышленности Еврозоны и США. Официальные индексы PMI в Китае за февраль оказались несколько хуже прогнозов, которые и так предполагали снижение. Индекс обрабатывающего сектора сократился за месяц на 0,7 пункта до 50,6, что является девятимесячным минимумом. На ожиданиях бизнес-агентов в феврале сказались ограничения, действующие в некоторых регионах из-за новых случаев коронавируса (пострадал, в частности, транспортный сектор). Также роль сыграло падение деловой активности из-за праздников (Новый год по лунному календарю).

Сегодняшний рост фондовых индексов пока выглядит как «освоение новых лимитов» и отскок, после которого снижение может продолжиться. Наш целевой ориентир по индексу S & P 500 на ближайшие недели находится в районе 3 700.

В рамках же предстоящей недели рынки продолжат следить за ходом рассмотрения в Сенате пакета помощи американской экономике объемом $1,9 трлн., предложенного президентом Дж. Байденом. При этом кроме оценки положительного влияния данного пакета, который способен ускорить восстановление американской экономики, инвесторы продолжат оценивать возможные негативные последствия в виде разгона инфляции. В пятницу выйдет ежемесячный отчёт по рынку труда США, который может существенно повлиять на настроения участников рынка.

Цены на нефть

Приход весны и теплой погоды как в США, так и во многих странах Европы – снизили спрос на энергоресурсы. К концу прошедшей недели, вместе с общим уходом игроком из рисковых активов, это привело к корректировке цен на нефтяном рынке, однако коррекция пока оказалась не сильной. Ближайший фьючерсный контракт на сорт Brent закрылся в пятницу на отметке $64,50.

На этой неделе (4-5 марта) состоится заседание стран ОПЕК+. Выросшие цены на нефть могут вызвать противоречия среди членов картеля: часть из них, в том числе и Россия, может высказать пожелания нарастить добычу. Поэтому значительные движения на рынке нефти, скорее всего, мы сможем увидеть только к концу недели по мере поступления новостей с ожидаемой встречи. Мы ожидаем увеличения добычи на 500-750 тыс. барр в сутки.

Курс рубля

На прошлой неделе рост волатильности на мировых рынках и продолжающиеся распродажи на рынке гособлигаций оказали довольно мягкое влияние на динамику российской валюты. По итогам неделе курс рубля практически не изменился, ослабев к доллару на 0,7% до уровня 74,60, а его котировки колебались в достаточно узком диапазоне: 73,40-74,80 к американскому доллару. При этом российский рубль выглядел сравнительно устойчивее других валют развивающихся рынков. Отчасти рублю помогли налоговый период и сохранение цен на нефть на комфортных уровнях.

Отметим, что важным компонентом курсообразования рубля являются операции Минфина на валютном рынке. В рамках бюджетного правила ведомство направляет часть нефтегазовых доходов на покупку валюты (в случае благоприятной внешней конъюнктуры) или на ее продажу (при низких ценах на нефть). В начале текущего года Минфин перешел к покупкам валюты в рамках бюджетного правила после 10-месячного перерыва. Основная причина – превышение ценами на нефть цены отсечения для бюджета ($43,3 с учетом сокращения добычи в рамках соглашения ОПЕК+). В январе на ежедневной основе на приобретение валюты стало направляться 7,1 млрд руб. против продаж на 6,3 млрд руб. в декабре. Спрос на валюту со стороны Минфина, на наш взгляд, стал важным сдерживающим фактором укрепления рубля в начале года.

В марте Минфин может увеличить покупки валюты с февральских $0,6 млрд до не менее чем $1,0 млрд из-за роста цен на нефть. В апреле же мы ждём ещё более значимого повышения объема покупок – на 60% к уровню марта. Того же можно ожидать в июле и октябре из-за квартальных выплат налога на дополнительный доход, уплачиваемый нефтяными компаниями. Повышение спроса Минфина на валюту в ближайшие месяцы будет, скорее всего, препятствовать ощутимому укреплению рубля, несмотря на сохранение высоких нефтяных цен.

В целом рубль продолжает с начала декабря прошлого года торговаться в диапазоне 73,00-76,00 к американскому доллару.

Российский рынок государственных облигаций

Рост доходностей на глобальных рынках на прошлой неделе привёл к очередному давлению на котировки ОФЗ. Отток нерезидентов с рынка ОФЗ сохраняет высоким давление на курс рубля. Вместе с тем комбинация растущих сырьевых цен на мировых рынках и слабого рубля ведет к ускорению роста инфляционных ожиданий внутри России (в годовом исчислении инфляция ускорилась до 5,6%), что неминуемо увеличивает вероятность ужесточения политики Банка России в среднесрочной перспективе. По оценкам на основе данных НРД, иностранные инвесторы за прошлую неделю сократили свои позиции в ОФЗ на 29 млрд руб. (+31 млрд руб. неделей ранее). В целом за февраль иностранные инвесторы сократили свои вложения в ОФЗ на ~79 млрд руб. Это рекордный месячный отток с осени 2018 г. (не считая разового оттока в разгар пандемии).

На фоне этого доходности ОФЗ за неделю прибавили 8-22 б.п., а наибольший рост пришёлся на средний участок- бумаги сроком до погашения 5 лет (+22 б.п.), которые закрылись в пятницу на уровне 6,24%. 10-летние ОФЗ (+10 б.п.) закончили неделю на уровне 6,88%, а самые длинные – с погашением в марте 2039 года – на отметке 7,13% годовых. Следующее заседание СД Банка России состоится 19 марта, и мы пока не ждём изменения ключевой ставки с текущего уровня (4,25%), т.к. в апреле инфляция может начать замедляться благодаря эффекту базы.

Вселед за базовыми доходностями на неделе наблюдались и распродажи на рынке еврооблигаций развивающихся стран сроком до 3 лет и длиннее: рост доходностей турецких бумаг составил 33–44 б.п., облигаций ЮАР 15–19 б.п., Бразилии 28–36 б.п. Доходности российских бумаг за неделю увеличились на 5–26 б.п. По итогам февраля все развивающиеся рынки также оказались в существенном минусе.