И снова предлагаю заглянуть в гости к старым знакомым. Сегодня мы нанесем визит эмитенту ООО "Завод КЭС", про которого также доводилось писать ранее.

У меня не было существенных информационных поводов для того, чтобы вспомнить о существовании этого эмитента. Однако, мне показалось интересным и полезным посмотреть отчетность компании за 9 месяцев 2020 года (обзор писался по данным отчетности за первое полугодие). А в первую очередь хотелось бы пройтись по тем болевым точками эмитнта, которые удалось выявить в обзоре, дабы понять, поменялось ли что-то в этом плане за прошедшее время.

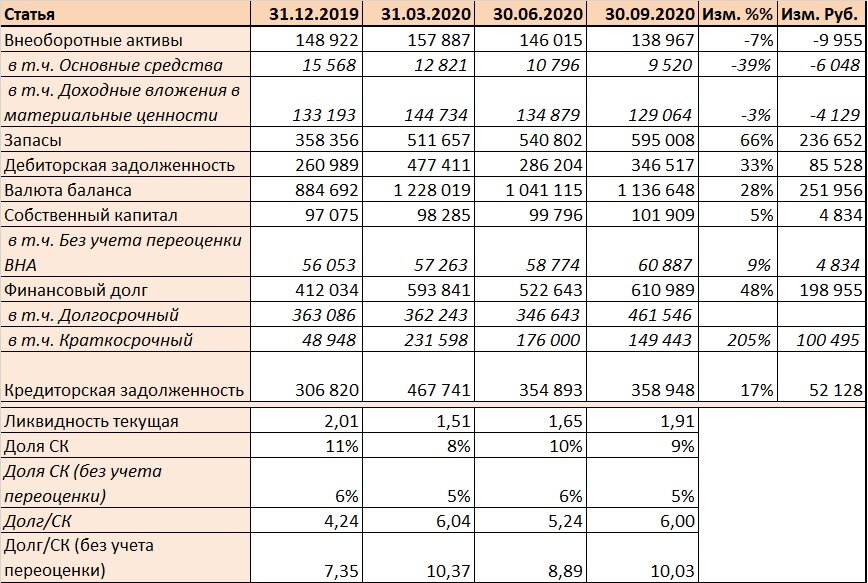

Хочется отметить следующее:

- Формально, доля Капитала на 30.09.20 составляет 9% (что тоже предельно мало). Однако, если почти половина СК сформирована за счет проведенной ранее переоценки Внеоборотных активов. В силу моей врожденной подозрительности в таких случаях стараюсь оценить СК наиболее консервативно и не учитывать непонятные мне суммы. Т.о., по самым жестким оценкам размер СК составил 60,9 млн. руб. или 5% от Пассива. Согласитесь, это крайне мало!

- Соответственно, нагрузка на капитал также выше всех разумных пределов - 6,0 при формальном подходе к расчету и более 10-ти при корректировки капитала.

- При том, что динамика СК положительна, его доля продолжает падать. Это говорит нам о том, что рост Баланса финансируется за счет заемных средств во ве большем объеме (прирост общего долга - 48% к началу 2020 года).

Нет смысла снова говорить о довольно слабой финансовой устойчивости.

Прирост выручки незначительный, существенно картину не меняет. А вот резкий рост Валовой прибыли и прибыли от продаж вызывает массу вопросов. В немалой степени за счет этого компания исправила показатель покрытия процентов при том, что фактический размер процентов к уплате существенно вырос.

Также подросли показатели рентабельности валовой и операционной.

Есть нехорошие подозрения, что рост валовой и операционной прибыли есть результат неких манипуляций с отчетностью.

Довольно интересно взглянуть на показатели формы 2 отчетности в разрезе кварталов. И тут мы видим уже не прирост выручки нарастающим итогом, как в предыдущей таблице, а существенное ее падение по сравнению с 3-4 кварталами 2019 года. Чем это вызвано? Увы, вопрос остается без ответа.

Написанное выше неплохо иллюстрирует график динамики поквартальных значений выручки и прибыли. Думаю, тренд очевиден.

PS. Статья носит информационный характер. Я не даю рекомендаций покупать или продавать ценные бумаги описанной компании, ни к чему не призываю и ни на что не намекаю. Все ваши сделки вы совершаете по своей инициативе и на свой страх и риск.