Привет всем на канале Начинающего инвестора! 👋🏻

Что может быть приятнее чтения отчёта Сургутнефтегаза в рабочую субботу подумал я? И решил, что ничего 😅

Поэтому, присаживайтесь поудобнее, будем читать 🤓

Если вы почему-то пропустили первую часть, то переходите по ссылке 👈🏻 и навёрстывайте упущенное.

Поехали!

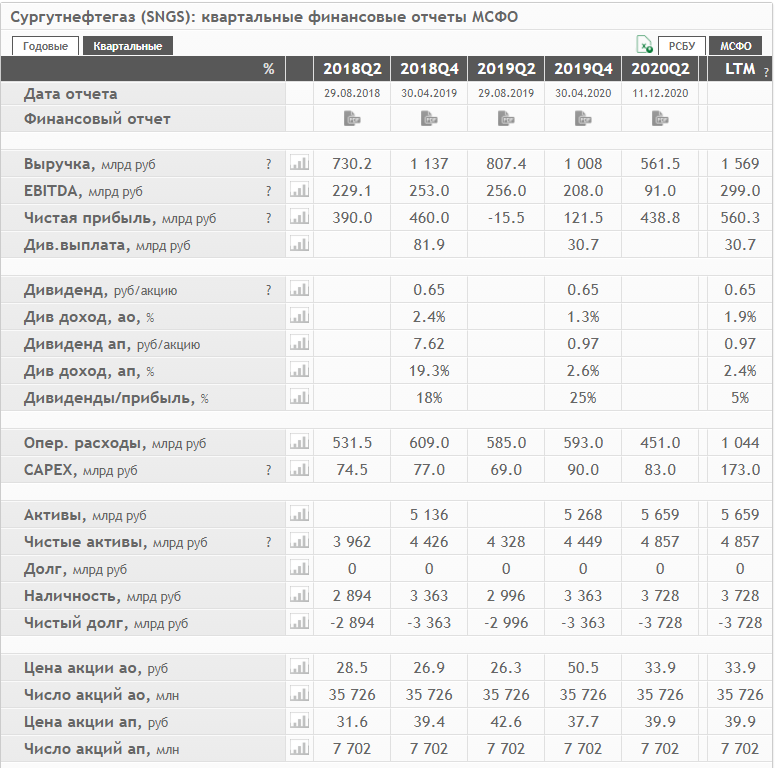

Финансовые показатели за последние 4 квартала

С отчетностью по кварталам они как-то не заморачиваются и делают один отчёт в 2 квартала. Почему? Не знаю 🤷🏻♂️

Больше всего интересуют, конечно, "ковидный" квартал и "постковидный". Это соответственно, 4 и 5 столбик.

Выручка по кварталам неравномерная, но если уж усреднять, то 700-800млрд рублей в среднем ✅

EBITDA волшебным образом держится на уровне 200-250млрд рублей.

За исключением последнего квартала, тут падение более, чем в 2 раза.

Плохо. Не справляются? 🟡

Зато вот с ЧП всё хорошо. Кроме одного квартала в 2019 году (всё ещё надеюсь, что это из-за какого-то приобретения) 🟡

С дивидендами всё понятно. Копеечная доходность по обычкам и гораздо большая доходность по префам. Из-за которой, собственно, открыл позицию в ИИС на днях.

Хотя, дивы в 2019 году убедили, что всё может быть и не так радужно.

С расходами всё можно даже сказать отлично. Операционные расходы в последнем квартале вообще показали снижение почти на 25%. Неплохо 💪

Главное, чтобы это было связано именно с операционными расходами. CAPEX плюс-минус держится на одном уровне.

Чистые активы потихоньку растут из квартала в квартал. Хорошо 📈

Далее наличность - тут всё увеличивается и увеличивается. Сумма уже почти в 4трлн.рублей на счетах компании (и это при выручке в 700млрд.рулей). Долгов нет - хорошо 🟢

--------------------------------------------------------

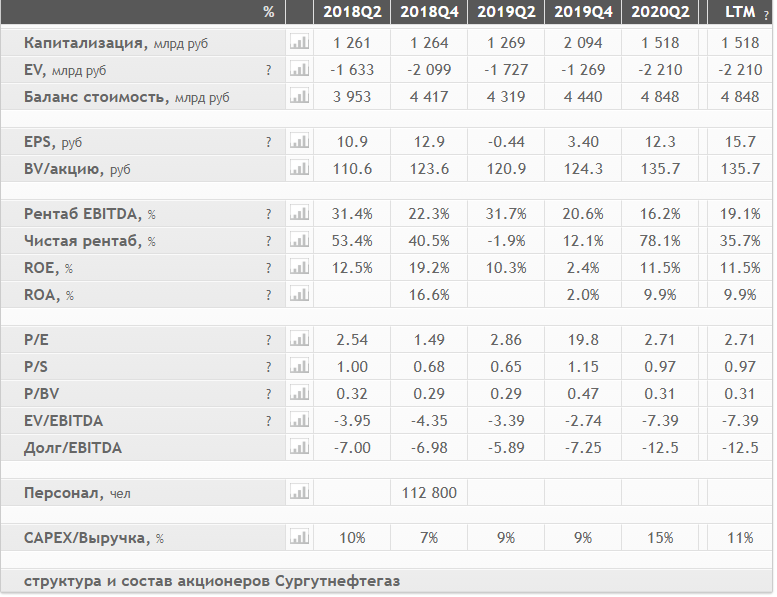

Капитализация компании сильно выросла в ковидный квартал (интересно, почему?) и не так сильно в постковидный.

Думаю, многие решили использовать компанию по назначению "сбережения доллара", а не "вложение в нефтегаз", отсюда и спрос 💰

Рентабельность по EBITDA падает с 30 до 20% за последние пару лет. Не очень хорошо. С другой стороны, возможно, для компании, зарабатывающей на долларе, это не самый актуальный показатель 🤗

Чистая рентабельность показывает сумасшедшие цифры (кроме 2 кварталов 2019 года) в 40-80% 😱

P/E показывает какие-то минимальные значение в 1-3 (2019 год не в счёт).

То есть по сравнению с тем же Лукойлом и Татнефтью, например, компания стоит дёшево. Но это, видимо, не просто так 😏

Предварительные выводы

Перед тем, как пристально рассматривать квартальный отчет скажу пару слов.

На мой взгляд, компания показывает не очень хорошие результаты ("рваные" показатели по выручке, ЧП и др.). Всё это вызывает сомнения о результатах реальной деятельности 🤷🏻♂️

Не видно здесь какого-то органического роста. Да и роста, в принципе, тоже не особо наблюдается.

Вкладывать в долгосрок в такую компанию не хочется, а вот зайти под дивиденды, почему бы и нет? 🤔

А на сегодня можно выдохнуть, это всё! 🙃

- Благодарности автору можно оставить ниже, а можно поставить 👍🏻