ПАО "Черкизово" - крупная продовольственная компания России, специализирующаяся на мясной продукции, стабильно развивающая свои показатели, увеличивающая капитализацию (а, следовательно, стоимость акций) и наращивающая дивидендную доходность.

Но есть и подводные камни.

Интересно? Продолжение читайте ниже!

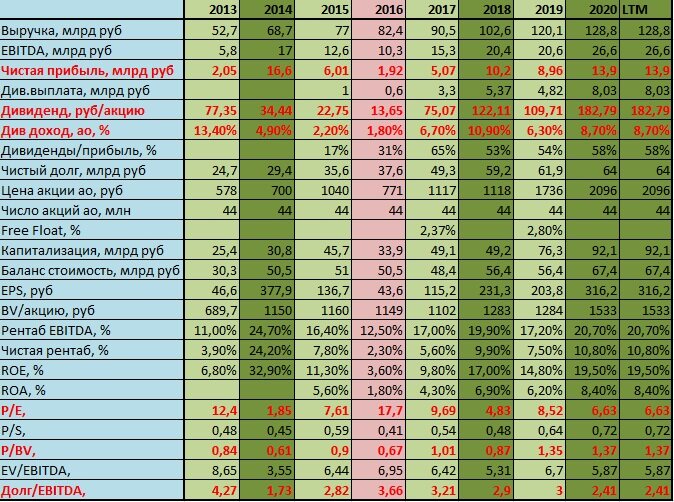

Рассмотрим исторические финансовые показатели по отчетности МСФО

- Выручка - не основной показатель, тем не менее, демонстрирует стабильный рост из года в год.

- Чистая прибыль - основной показатель, за исключением аномальных 2014 и 2016 годов, стабильно растет.

- Капитализация - растет из года в год пропорционально чистой прибыли, что находит отражение в мультипликаторе Р/Е.

- Мультипликатор Р/Е - ключевой показатель при анализе компании. Видно, что, несмотря на отдельные выбросы, в целом, имеет тенденцию к снижению. Это говорит о том, что рост чистой прибыли опережает рост акций. А значение самого мультипликатора составляет 6,63, что говорит о том, что стоимость компании относительно ее чистой прибыли невысока, и компания недооценивается рынком.

- Мультипликатор P/BV - свидетельствует о переоцененности акций относительно их балансовой стоимости и составляет 1,37. В данном случае показатель BV (балансовая стоимость) на акцию составляет 1533 рубля при рыночной стоимости бумаги 2096 рублей. Это может говорить о переоцененности компании рынком.

Все заметили "конфликт мультипликаторов"? По моему мнению, в данном случае руководствоваться стоит мультипликатором Р/Е, поскольку чистая прибыль более адекватно отражает состояние дел, чем балансовая стоимость. Если компания зарабатывает в год шестую часть своей стоимости, она стоит дешево!

Дивиденды

Дивиденды компании растут пропорционально росту чистой прибыли и обратно пропорционально значению мультипликатора Р/Е.

Да уж, при значении Р/Е 6,63 предприятие может позволить себе заплатить по-настоящему "жирный" дивиденд!

Что ПАО "Черкизово" и делает, направляя 58% чистой прибыли на "дивидендные радости инвесторов". Это приводит к выплате действительно "вкусного" дивиденда в 8,7% при текущей цене акции (182,79 рублей на бумагу) по итогам 2020 года.

Долговая нагрузка и Free Float

Мрачным пятном остается долговая нагрузка. Чистый долг 64 млрд рублей при стоимости компании 92,1 млрд рублей - это много. Это почти 70% ее стоимости. И долг растет.

Free Float (количество акций в свободном обращении) составляет всего 2,80%, что очень мало, и может не совсем адекватно отражать их реальную стоимость.

Выводы по бумаге

- Бумагу в дивидендный портфель я все-таки добавил, исходя из ее недооцененности, приятной дивидендной политики и роста ключевых экономических показателей.

- Из-за высокой долговой нагрузки и низкого Free Float инвестировал в акцию менее 1% своего счета.

- Буду внимательно наблюдать за положением дел с долгом и в случае превышения долгом стоимости компании, вероятно, буду продавать бумагу.

- В случае снижения долговой нагрузки и увеличения Free Float буду рассматривать возможность докупки данной бумаги.

ВНИМАНИЕ: Настоящая информация - авторский анализ, а не инвестиционная рекомендация!

А Вы прельститесь на хорошие дивиденды и купите акцию, или проявите осторожность и обойдете ее стороной? Ответ в комментарии!