Группа "М.Видео-Эльдорадо" - это публичная компания которая торгуется на бирже с тикером MVID, после объединения М.Видео с Эльдорадо.

Основной мажоритарный акционер - это группа "Сафмар" Михаила Гуцериева.

Занимает 1 место в РФ по объему продаж среди всех ритейлеров.

03.2018 М.Видео купила своего главного конкурента Эльдорадо.

08.2018 М.Видео купила российское подразделение “Media Markt”

Кстати, все эти покупки совершены с одобрения Федеральной Антимонопольной Службы. Странно с моей точки зрения, ведь других конкурентов на тот момент и не было.

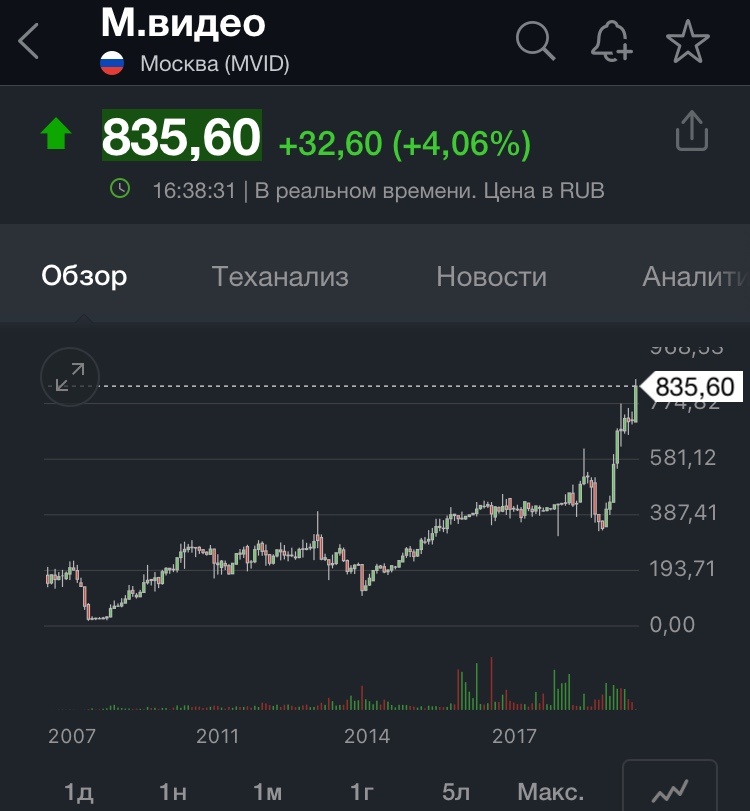

08 февраля писал новость, что в канун отчетности компании 09.02.2021 года инсайдеры подняли котировки компании на 10%, обновив исторический максимум.

09 февраля, после выхода отчета, акции еще выросли на 5%

09 февраля группа М.Видео-эльдорадо сообщила:

ОБЩИЕ ПРОДАЖИ ГРУППЫ "М.ВИДЕО-ЭЛЬДОРАДО" В IV КВАРТАЛЕ ВЫРОСЛИ НА 18,9%, ДО 164,3 МЛРД РУБ, ЗА 2020 Г - НА 15,4%, ДО 504,8 МЛРД РУБ

КОМПАНИЯ О ПЛАНИРУЕТ НАПРАВЛЯТЬ НА ДИВИДЕНДНЫЕ ВЫПЛАТЫ НЕ МЕНЕЕ 100% ЧИСТОЙ ПРИБЫЛИ

КОМПАНИЯ НАМЕРЕНА ОСУЩЕСТВЛЯТЬ ДИВИДЕНДНЫЕ ВЫПЛАТЫ ДВА РАЗА В ГОД

ПЕРВЫЕ ДИВИДЕНДЫ В РАМКАХ НОВОЙ ПОЛИТИКИ ГРУППА ПЛАНИРУЕТ ВЫПЛАТИТЬ ПО ИТОГАМ 20Г С УЧЁТОМ ВЫПЛАТЫ В ДЕКАБРЕ

РЕКОМЕНДАЦИИ ДИВИДЕНДОВ ОПРЕДЕЛЯЕТСЯ КАК СООТНОШЕНИЕ ЧИСТОГО ДОЛГА ПО МСФО К EBITDA НА КОНЕЦ ОТЧЁТНОГО ГОДА НА УРОВНЕ ИЛИ МЕНЕЕ 2

Владение:

42,56% - группа Сафмар Михаила Гуцириева

15,12 - Медиа Сатурн Холдинг( владеет сетью МедиаМаркт)

Остальная доля в свободном обращении.

ОСНОВНЫЕ ПОКАЗАТЕЛИ КОМПАНИИ:

Капитализация = 153 млрд.рублей

Капитал = 35 млрд.рублей

Обязательств = 314 млрд.рублей

Активов = 350 млрд.рублей

EBITDA = 49 млрд.рублей

Чистая прибыль = 8,151 млрд.рублей

Свободный денежный поток = 32 млрд.рублей

Прибыль на акцию = 46 рублей

Р/Е = 18 (среднее за 5 лет 14)

Выводы: компания развивается за счёт поглощения своих конкурентов и развивает Он-Лайн торговлю. Средний ROE за 5 лет =15%, что достаточно эффективно. В конце 2020 выплатили 30 рублей. 03 марта 2021 будет опубликован годовой отчет по МСФО. Если будут выплачивать 100% чистой прибыли, то ежегодный дивиденд будет будет в районе 50-70 рублей, что сулит нам примерно 7% дивидендную доходность. Неплохо для ритейл сегмента с учетом нынешних ставок.

Лично у меня не возникает абсолютно никакого желания заходить в капитал компании:1. Компания зарабатывает в России в рублях и девальвация им только в убыток, так как продукцию закупают в основном из-за рубежа 2. Если ставки поползут вверх, 7% ДД могут превратится в 10% и болле. 3. Если всю чистую прибыль направлять на дивиденды, как же компании развиваться!?

Подпишись на канале , что бы не упустить следующие обзоры

не является инвестиционной рекомендацией

#биржа #котировки акций #гуцериев #финансы #тикер #ммвб #ртс #бизнес и финансы #акции компаний #инсайдерская информация