В "новейшей истории" ПАО Магнит это был первый День инвестора. Топ-менеджмент представил результаты деятельности и обозначил прогнозы и направления роста компании. С их учётом рассчитаем результаты деятельности на год вперёд и оценим перспективную доходность покупки акций компании.

Если вы настроились на канал Ю Capital, проведите 3 минуты с пользой и читайте до конца.

Не вижу смысла пересказывать всю 2,5 часовую онлайн конференцию, на которую я зарегистрировался и получал информацию из первых уст. Вы можете пересмотреть запись или найти на сайте презентационные материалы. Выделю лишь главное.

1. Ретейлер к концу 2020г имел около 22.000 торговых точек и планирует замедлить темп их открытия до 1000-1500 в год. Как сказал Ян Дюннинг:

"У нас нет проблем с количеством магазинов, у нас есть проблемы с тем, что мы получаем от них" (цитирование по синхронному переводу).

2. Компания существенно снизила долговую нагрузку. Соотношение Debt/EBITDA достигло 1,1. В планах удерживать этот показатель в районе 1,5, не допуская превышения 2. Это хороший показатель. Например, у ближайшего конкурента #x5 retail group коэффициент в 2 раза выше.

3. Устойчивый рост маржинальности по EBITDA. В 2019г показатель составил 6,1%, в 2020 примерно 7,1%. В планах компании довести его до 8%.

4. Фокус в развитии на создании экосистемы (и виртуальный оператор связи, и платёжная система, и собственная электронная торговая площадка, и развитие быстрых доставок по широкой географии, и новый формат сити-магазинов) и концентрации на показателе LFL.

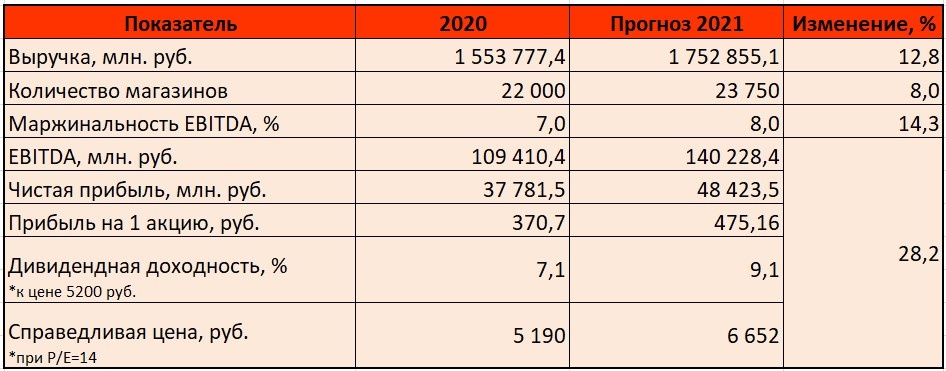

Прогноз показателей на 2021 год.

В этом прогнозе я исходил из заявлений руководства, а также принял во внимание инфляцию на уровне 4,5%, среднее планируемое количество открытия новых магазинов.

Даже без структурного анализа EBITDA и выручки получаем весьма внушительные результаты. Детальный анализ может привести нас ещё в более оптимистическую зону. До выплаты промежуточных дивидендов я ещё в октябре писал о возможном их размере. Финальные выплаты вряд ли превзойдут представленные данные.

Хочу обратить ваше внимание на три последних цифры из прогнозного столбца. Достижение менеджментом целевых показателей позволит получить существенные инвестиционные результаты держателям акций, а именно:

- дивидендную доходность около 9%;

- прирост стоимости более 1400 руб. или 28%.

Вместо заключения.

Я бы сказал, что сейчас хороший момент для покупки акций с ожидаемой доходностью около 37% годовых, но эта публикация не является индивидуальной инвестиционной рекомендацией. Поэтому будьте разумны и принимайте решение самостоятельно.

Имеются ли в вашем портфеле акции этого эмитента?

Буду рад, если статья оказалась вам полезной. А вы в благодарность подписывайтесь и делитесь материалом с друзьями.

Если есть вопросы по показателям, можем обсудить их в комментариях. Всем хороших прибылей.