Американские акции стоят дороже, чем когда-либо, за исключением докризисного рынка 1999-го года. Когда ФРС (Федеральная Резервная Система) сократит свою многотриллионную покупку облигаций и позволит процентным ставкам снова дрейфовать вверх? Но, вопрос «быть-или-не-быть-в-фондах» ( to - be - or - not - to - be - in - stocks ) беспокоит уолл-стритовских стратегов. ФРС дает и ФРС забирает чашу с пуншем, когда ее прежняя щедрость приводит к инфляции. Ставки растут, и рынок падает. Но финансовая история никогда не повторяется. Затяжная пандемия COVID-19 будет держать экономику слабой в течение некоторого времени. ФРС будет действовать осторожно. В этом году он, вероятно, ничего не сделает. Это может быть пузырь, но он еще не готов лопнуть.

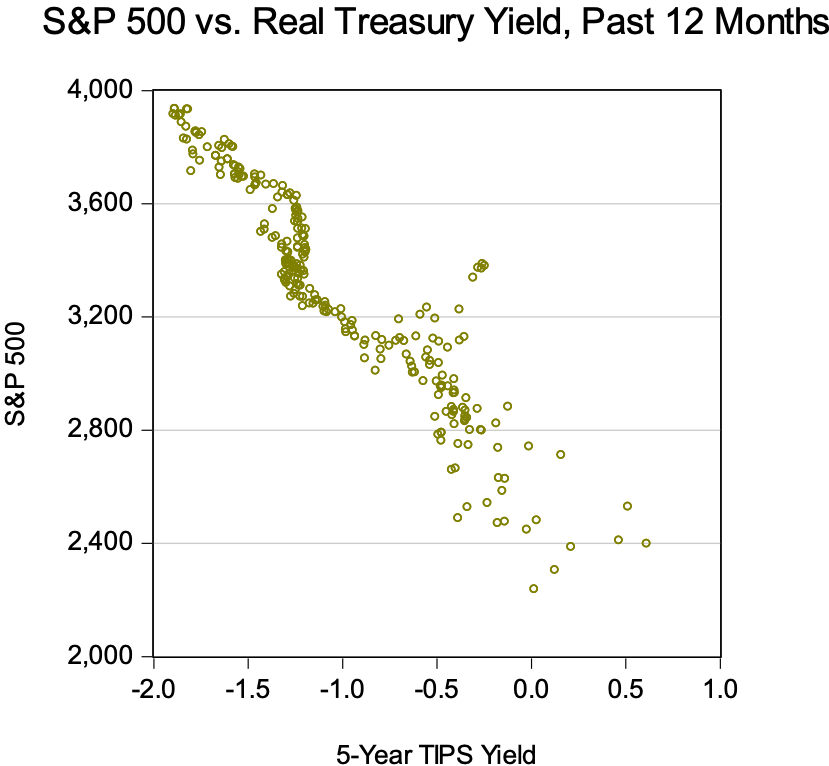

В прошлом году ничего особенного не произошло, кроме снижения процентных ставок и покупки ценных бумаг на сумму 3 триллиона долларов со стороны ФРС, которая подавила реальную, или защищенную от инфляции доходность казначейства (измеряемую защищенными от инфляции Ценными бумагами казначейства, которые индексируются на инфляцию). Цены на акции выросли почти по прямой линии с падением реальной доходности.

Что делает ситуацию еще более страшной, так это завышенная оценка американских акций. При соотношении цены и прибыли чуть ниже 40 индекс S&P 500 стоит дороже, чем когда-либо в истории, а именно в 1999-2000-х годах, как раз перед тем, как экономика погрузилась в рецессию и цены на акции рухнули. Средняя цена-прибыль для S&P 500, начиная с 1871-го года (используя некоторые реконструированные данные), была чуть более чем в 15 раз больше прибыли; если вы думаете о P/E как о случайной функции, нынешний уровень примерно в 40 раз выше среднего на четыре стандартных отклонения, что является крайним статистическим выбросом.

Конечно, рынок – это не случайное блуждание; он находится под влиянием вмешательства центрального банка и правительства, а отрицательные реальные процентные ставки обеспечивают мощный стимул для инвесторов оставаться в акциях. Правительство взимает с вас деньги (после инфляции) за то, что вы забираете свои деньги, в то время как компании S&P 500 сообщают о доходности собственного капитала в размере 10%. Кроме того, S&P выплачивает дивидендную доходность около 1,5% и, по-видимому, может идти в ногу с инфляцией. Пока реальная доходность отрицательна, инвесторам трудно покупать что-либо, кроме акций.

Поэтому вопрос заключается в том, как долго реальная доходность будет оставаться на этих беспрецедентных минимумах. Инвесторы опасаются повторения кровавой бойни 2000-го года. Инфляция поползла вверх в конце 1990-х годов, и Федеральная резервная система сделала то, что она всегда делала, и повысила стоимость денег для банков (ставка по кредитам «овернайт», или ставка по федеральным фондам). После нескольких месяцев ужесточения ФРС цены на акции резко упали.

Весь вопрос зависит от уровня инфляции. Крайне слабая денежно-кредитная политика обычно приводит к инфляции, но это не типичные времена. Существует рыночный показатель инфляции, а именно разница между доходностью по обычным купонным казначейским облигациям и доходностью по индексированным на инфляцию казначейским облигациям. Эта разница представляет собой уровень инфляции, при котором инвестор в обычные купоны будет безубыточен с инвестициями в TIPS (система TIPS – первое решение на рынке, позволяющее вендорам напрямую мотивировать розничных продавцов ), или ожидаемый уровень инфляции. В настоящее время он составляет около 2,4%.

Этот безубыточный уровень инфляции, как правило, движется в тандеме с ценой на нефть, которая является довольно хорошим посредником для стоимости затрат на товары и услуги. Это было верно в течение последнего года, но с изюминкой, буквально говоря. Соотношение между ценой на нефть и безубыточной инфляцией на казначейском рынке искажено: график образует типичную S-образную кривую, как на графике ниже.

Когда экономика вылезла из дыры, оставленной блокировкой COVID-19 весной 2020-го года, цены на нефть выросли с середины года, безубыточная инфляция выросла очень мало в ответ на рост цен на нефть. Когда нефть достигла примерно 40 долларов за баррель, безубыточная инфляция резко росла с каждым повышением цены на нефть. Но после того, как нефть достигла 48 долларов или около того, влияние на инфляцию безубыточности снова уменьшилось. Это противоположно тому, что мы ожидаем в инфляционном цикле, когда рост цен на ключевой товар вызывает инфляционные ожидания по всем направлениям. Это уменьшающееся влияние цены на нефть на ожидаемую инфляцию предполагает весьма умеренную реакцию цен на незначительные шоки со стороны сырьевого рынка.

Более пристальный взгляд на компоненты Индекса потребительских цен США подтверждает впечатление, что общего повышения уровня цен не происходит. Товары длительного пользования демонстрируют самый большой скачок цен в годовом исчислении, в то время как инфляция арендной платы и медицинского обслуживания снижается. Это похоже на временный эффект от пандемии. Со временем цены на товары длительного пользования скорее упали, чем выросли, так как цены на электронику снизились с развитием технологий. Рост цен на товары длительного пользования в 2020-м году – это особый случай, вызванный пандемией спроса на электронику, а также нарушением цепочек поставок.

Довольно мягкая реакция казначейского рынка на восстановление цен на нефть согласуется с тем, что мы наблюдаем в движении цен. Наибольший вклад в инфляцию в последнее десятилетие внесли медицинские услуги и жилье, и мы наблюдаем снижение инфляции в этих компонентах.

Исходя из того, что мы наблюдаем, и оценки рынком инфляционного риска, представляется маловероятным, что инфляция в США спровоцирует ФРС на сужение своей денежно-кредитной политики в ближайшее время. Фондовый рынок может быть пузырем, но это пузырь, который, вероятно, продлится еще некоторое время.

DAVID GOLDMAN