Группа Borjomi впервые размещает облигации — под 7.6% годовых. Узнали, как построен бизнес производителя знаменитой минералки и стоит ли купить себе в портфель бумаги Borjomi.

Производитель минеральной воды «Боржоми», принадлежащий «Альфа-Групп», размещает дебютные облигации. Yango. Pro разобрался, сложно ли сегодня делать деньги из воды, правда ли что в России пьют меньше чем в Европе, почему доля рынка Borjomi растет, а Coca-Cola падает, и стоит ли дать в долг производителю самой известной в мире минералки.

ЧИТАЙТЕ В СТАТЬЕ:

✔ Инвестиционная идея: 7.6% годовых на 3 года

✔ 6 млрд литров, или Почему в России мало пьют

✔ Ставка на сильный бренд

✔ Новые рынки

✔ Финансовые показатели

✔ Как инвестировать в облигации Borjomi

Инвестиционная идея: 7.6% годовых на 3 года

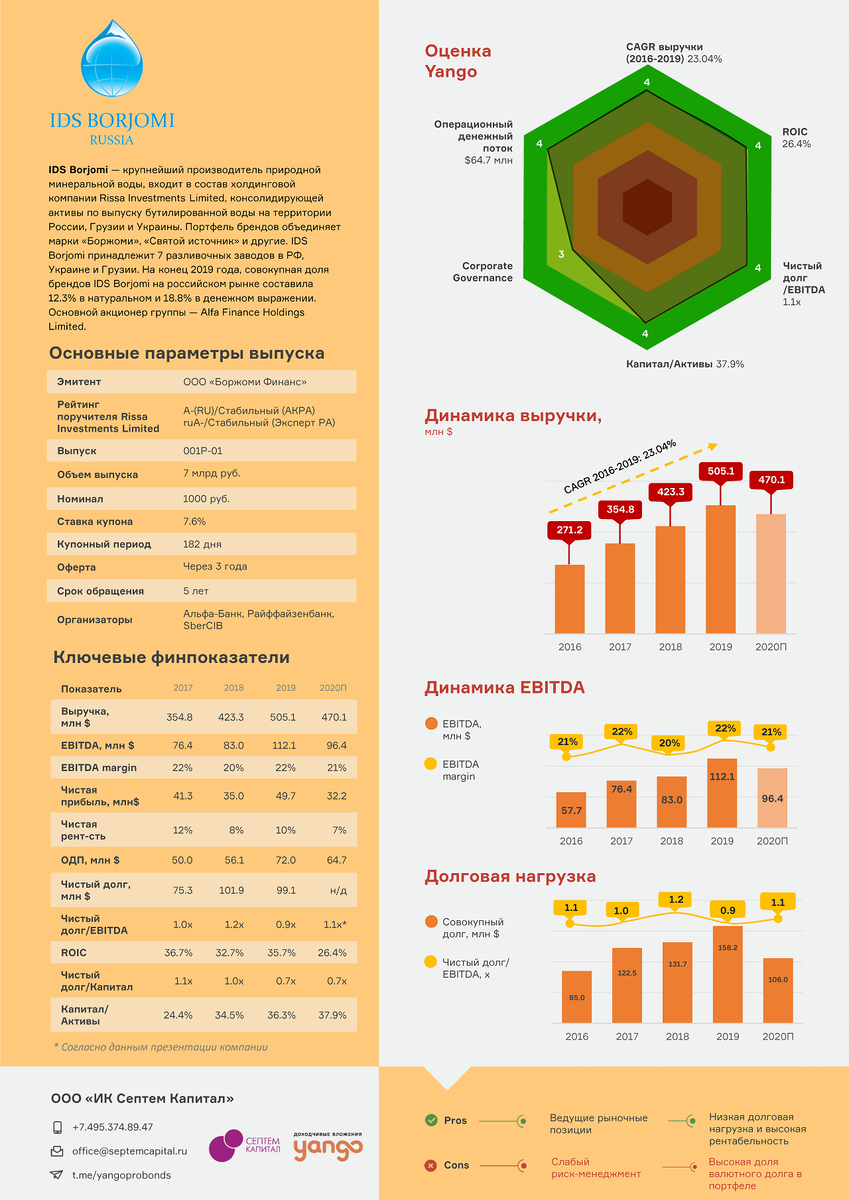

Производитель минеральной воды «Боржоми», принадлежащий Альфа Групп, впервые выходит на российский рынок облигаций.

Заемщиком является Rissa Investments Limited — холдинговая компания, консолидирующая активы по выпуску бутилированной воды на территории России, Грузии и Украины. Фактическим эмитентом выступает специально созданная компания — ООО «Боржоми Финанс».

Компания привлекает 7 млрд руб. на 5 лет, при этом через три года по бумагам предусмотрена оферта.

Rissa Investments Limited предоставляет поручительство по облигациям, а ключевые компании группы выступают оферентами по выпуску. Кроме того, в выпуске предусмотрен пакет ковенантов, среди которых в том числе прописан кросс-дефолт по обязательствам группы и компаний, входящих в периметр консолидации группы согласно отчетности по МСФО.

В мае и июне прошлого года Rissa Investments Limited получила кредитные рейтинги от двух российских агентств: ruA- от «Эксперт РА» и A-(RU) от АКРА со «Стабильным» прогнозом.

Каждые полгода эмитент будет выплачивать купон по облигациям. Ориентир ставки — 7.6% годовых. Если купить облигации на ИИС, можно заработать около 12% годовых на горизонте трех лет.

.

6 млрд литров, или Почему в России мало пьют

Последние годы мировой рынок бутилированной воды демонстрирует очень хорошие темпы роста. Это одна из самых быстрорастущих категорий среди мировых FMCG-рынков. Однако Россия в мировом рейтинге потребления воды пока занимает далеко не первое место.

К примеру, в прошлом году объем российского рынка бутилированной воды составил около 6 млрд литров, в то время как объем всего мирового рынка превысил 300 млрд литров.

Россияне в принципе исторически пьют меньше воды в бутылках, чем те же европейцы. В среднем в России это 42 литра на человека в год. В Европе — 115 литров.

— Поэтому мы для себя видим огромный потенциал роста этого рынка, — говорит Наталья Матусевич, директор по развитию бизнеса и маркетингу IDS Borjomi . — Мы рассчитываем, что к 2025 году объем российского рынка вырастет до 7.6 млрд литров, то есть в ближайшие пять лет рынок будет расти темпами около 5%.

— Вода — это самый естественный и здоровый спутник человека в самых разных жизненных ситуациях. Она нужна для активного перемещения, для работы, для занятий спортом, для заботы о детях, семейного времяпровождения, развлечений и так далее, — рассуждает Владимир Ашуров, гендиректор IDS Borjomi International . — Мы видим на примере стран Западной и Восточной Европы, что потребление воды в соответствии с этими паттернами должно находиться в районе 150–250 литров на человека в год. В России сейчас эта цифра составляет меньше 50. Этим и обусловлен высокий потенциал роста рынка.

Тренд на здоровый образ жизни и правильное питание действительно стал ключевым драйвером роста потребления питьевой и минеральной воды в последние годы. Однако спрос на бутилированную воду все же подвержен колебаниям из-за сезонного фактора, подчеркивают аналитики агентства АКРА . Кроме того, хотя российские потребители в целом стали активнее потреблять воду в бутылках, альтернативой может стать вода, полученная посредством систем фильтрации, популярность которых тоже растет. К тому же воду в бутылках покупатели могут заменять другими видами безалкогольных напитков. Что касается потребления минеральной воды, то объем ее потребления тоже объективно ограничен, ведь она не является предметом первой необходимости.

Впрочем, пока все это не мешало Borjomi расти существенно быстрее рынка в последние годы. По словам Матусевич, за последние семь лет среднегодовые темпы роста продаж компании только в России составили около 20%. В целом, в ключевом для группы регионе (это все страны постсоветского пространства) продажи росли средними темпами около 10%.

По словам Ашурова, высокие темпы роста позволяют компании удерживать самую большую рыночную долю на всех рынках присутствия группы: в России это 20%, в Белоруссии — 25%, в Украине и Грузии — около 50%, в странах Балтии и Казахстане — 15–20%.

Основные конкуренты Borjomi на постсоветском пространстве — крупнейшие мировые производители, компании так называемой «большой четверки»: Coca-Cola, Nestle, Danon, Pepsi Co. На «грандов» приходится около 23% глобального рынка бутилированной воды. В топ-10 крупнейших мировых игроков Borjomi сейчас на 9-й строчке с долей около 1%.

— Это довольно много с учетом высокой фрагментированности мирового рынка (на 10 крупнейших производителей приходится всего 31%. — Ред .), — подчеркивает Ашуров. — В то же время наша доля на постсоветском пространстве с 2012 года в целом выросла почти в два раза — с 12% до 24%, тогда как доля двух наших основных конкурентов — международных игроков Coca-Cola и Pepsi — демонстрирует плавное снижение. Например, у Coca-Cola за это же время она снизилась с 11% до 6%.

Ставка на сильный бренд

Одно из сильных конкурентных преимуществ IDS Borjomi — наличие в ее портфеле хорошо узнаваемых брендов, полагают аналитики АКРА.

— Минеральная вода — это в первую очередь брендовый бизнес, — говорит Ашуров. — Бренд — это основа прибыльности, основа роста и доверия потребителя к нам. Наличие в портфеле таких брендов, как «Боржоми», «Святой источник» и «Моршинская», позволяет нам уверенно смотреть на финансовые перспективы бизнеса и дает уникальные возможности для оперирования на территории России и других стран бывшего СССР. Эти рынки растут высокими темпами, которые связаны с очень существенным разрывом в подушевом потреблении бутилированной воды между Западной, Восточной Европой и нашими странами. Такой серьезный разрыв в потреблении создает возможности для игры в проникновение. Наилучшим образом эти возможности могут использовать те игроки, у которых есть диверсифицированный портфель брендов. На территории постсоветского пространства такой игрок сейчас только один — IDS Borjomi.

Флагман продаж группы — премиальный бренд «Боржоми». Он формирует около 45% EBITDA компании. Его доля в выручке составляет почти 40%. Два других бренда — Святой источник и «Моршинская» дают примерно одинаковый вклад в выручку — около 22–23%.

Россия является самым крупным рынком для бренда «Боржоми» — в прошлом году здесь выпили 130 млн бутылок минералки. Для сравнения: в Украине — только 67 млн, в самой Грузии — 23 млн, а в Прибалтике — 28 млн. При этом подушевое потребление минеральной воды самое высокое в странах Балтии — 4.2 литра на человека в год. В России оно самое низкое — поллитра в год. Столько же только в самой Грузии. И это почти в три раза ниже, чем в Белоруссии.

По словам гендиректора холдинга, эти цифры указывают на большой потенциал роста объемов продаж на российском рынке. — Один из трендов последних лет — рост потребления воды с высоким щелочным составом, — говорит Ашуров. — Высокая минерализация — та черта воды, которая стала особенно востребована в последнее десятилетие. Потребители все чаще предпочитают напитки с полезными свойствами, что ведет к значительному мировому росту рынка минеральной воды.

Borjomi выигрывает от этого тренда за счет уникального позиционирования как премиальная функциональная вода с высоким содержанием минералов и природной кислотностью pH8+, в то время как большинство минеральных вод в мире искусственно минерализованы. Всего несколько премиальных брендов воды в мире обладают характеристиками, сравнимыми с Borjomi.

В группе рассчитывают к 2025 году увеличить подушевое потребление «Боржоми» в России с 0.5 до 0.9 литра.

Новые рынки

Хотя потенциал развития на рынках присутствия IDS Borjomi пока что явно не исчерпан, последние годы компания достаточно агрессивно осваивает новые рынки.

— Первым таким шагом к активной экспансии было открытие в 2018 году наших операций в Казахстане, — поясняет Владимир Ашуров. — Это позволило увеличить продажи там к 2020 году с 10 млн бутылок в два раза. К 2025 году мы рассчитываем увеличить продажи в Казахстане до 44 млн бутылок. Похожую динамику мы наблюдаем и в Азербайджане.

Следующим шагом стало развитие на европейских рынках. В 2019 году компания начала продажи на рынках США. К 2025 году IDS Borjomi рассчитывает экспортировать за рубеж больше 43 млн бутылок. Большая часть этого объема придется на Китай (36%) и США (15%).

Еще одно направление роста — развитие инновационных продуктов.

— В современном мире рост — это инновации, — убежден Ашуров. — Мы стараемся быть готовыми к тому, где наши рынки окажутся через 5–10 лет. Наблюдая за трендами на европейских рынках, мы видим, что они движутся в сторону инноваций как в упаковке, так и в свойствах самих продуктов за счет добавления вкусовых и функциональных качеств. Мы идем по этому пути с 2017 года. «Боржоми», к примеру, стал первым брендом в мире, который начал выпускать воду в жестяной банке. Мы приступили к выпуску лимитированных серий, в том числе новогодних, детских и так далее. А в 2020 году приступили к производству ароматизированной серии воды. В ближайшие годы мы планируем очень агрессивный рост именно этих сегментов.

Финансовые показатели

С 2016 года выручка группы росла среднегодовыми темпами 15%, EBITDA — на 14% в год.

— Наша рентабельность по EBITDA выше, чем у большинства наших конкурентов, и находится на уровне международных FMCG-компаний или выше, — подчеркнул гендиректор группы. Операционная рентабельность IDS Borjomi за 12 месяцев прошлого года составила 14.3%. Для сравнения: операционная маржинальность сегмента Nestle Waters за 6M2020 года находилась на уровне 8.4%.

По результатам 2020 года IDS Borjomi реализовала 1.5 млрд бутылок воды. Это меньше, чем в 2019 году, когда группе удалось реализовать почти 1.7 млрд бутылок.

— Безусловно, карантинные меры в целом отрицательно повлияли на показатели продаж, — признается Георгий Павлов, финансовый и операционный директор IDS Borjomi . — У нас сезонный бизнес, и наиболее жесткие карантинные меры пришлись как раз на период высокого сезона для компании. Карантин означает снижение физической активности наших покупателей. В моменте это отрицательно повлияло на спрос на нашу продукцию. Но во второй половине года ситуация нормализовалась. Несмотря на то что наши объемы в последнем квартале не достигли показателей 2019 года, темпы падения стабилизировались. В среднесрочной перспективе мы ожидаем возобновления роста нашей выручки в связи с возвратом к долгосрочному тренду роста потребления воды.

Однако в рейтинговом агентстве «Эксперт РА» не исключают, что на фоне сохраняющейся неопределенности с пандемией и снижения реальных располагаемых доходов населения рынок бутилированной воды в России может продолжить стагнировать и это отразится на результатах IDS Borjomi и в текущем году.

По словам Георгия Павлова, бюджет компании на 2021 год предусматривает выручку в размере 530 млн долларов и EBITDA в размере 110 млн долларов.

До 2019 года затраты капитального характера по группе были существенно ниже денежного потока от операционной деятельности. Но в прошлом году IDS Borjomi начала реализацию масштабного плана по переоснащению заводов и наращиванию мощностей.

— До 2025 года мы планируем построить новые заводы в России и в Грузии, а также создать технологическую инфраструктуру, которая нужна для запуска новых продуктов. Общий бюджет инвестиций составляет 430 млн долларов, — пояснил финдиректор компании.

Один из самых капиталоемких проектов — завод в Московской области. Общий бюджет проекта составляет 9 млрд руб. Строительство стартовало в сентябре прошлого года, в 4-м квартале состоится запуск трех линий, еще две линии будут запущены к началу 2023 года, а на полную производственную мощность (104 тыс. бутылок в час) завод выйдет в 2025 году.

— Завод в Мособласти позволит нам существенно нарастить мощности бренда «Святой источник», — объясняет Павлов. — Кроме того, за счет этой площадки компания дополнительно получит существенную экономию на столь значимой для нас статье расходов — на логистике. Москва и Московская область — ключевой рынок воды в России, обеспечивающий 32% продаж минеральной воды. Расположение завода позволит нам обеспечить крупнейшие рынки России наиболее оптимальным образом.

Последние годы показатель долг/EBITDA у IDS Borjomi колебался в районе 1х.

По словам Георгия Павлова, исполнение масштабной программы капитальных вложений приведет к росту этого показателя. К концу 2021 года он достигнет 2.1х. Но согласно принятой политике, компания рассчитывает удерживать этот показатель в пределах 2.5х.

В 2021 году IDS Borjomi предстоит погасить долги на 34 млн долларов. При этом объем ликвидности, которой располагала компания на конец прошлого года (речь про денежные средства на расчетных счетах и депозитах, плюс невыбранные кредитные линии) превышал погашения в 2021 году в 2.2 раза.

Интересно, что на конец 2020 года почти 40% долгового портфеля Borjomi приходилось на валютные обязательства.

— Более трети кредитного портфеля было привлечено в долларах США и в евро, а значительная часть операционных расходов группы номинирована в долларах США. При этом EBITDA генерируется преимущественно в российских рублях и в украинской гривне. Из-за этого группа оказывается подвержена валютным рискам, что оказывает давление на рейтинг, — обратили внимание аналитики «Эксперт РА».

— На данный момент в структуре долга действительно присутствуют валютные обязательства, — подтвердил финдиректор IDS Borjomi. — Но этот долг будет по большей части амортизирован за счет рублей, привлеченных в ходе дебютного выпуска облигаций.

Как инвестировать в облигации Borjomi

Через приложении Yango вы можете покупать и продавать облигации, то есть фактически давать в долг российским компаниям напрямую и получать за это регулярный доход.

В YANGO каждый месяц для вас новые интересные идеи для покупки облигаций с доходностью от 6 до 14% годовых, от первоклассных заемщиков до эмитентов ВДО.

Не пропустите облигации Borjomi в приложении Yango в феврале!

Просто зайдите в приложение в раздел «Идеи» и подберите подходящие бумаги.

Наш сайт: Yango.Pro

Facebook | Телеграм | ВКонтакте | YouTube |

ЧТО ПОЧИТАТЬ ПО ТЕМЕ:

✔️ Европлан: как заработать на облигациях автолизинга

✔️ ХКФ Банк возвращается с облигациями: стоит ли их покупать?