Сегодня инвестиционный налоговый вычет (далее – ИНВ) позволяет ряду отдельных категорий лиц уменьшить налог на прибыль по определенным видам расходов.

К примеру, вычетом на расходы по приобретению объектов основных средств (далее – ОС) 3-7 амортизационных групп (далее – АГ) и отдельных ОС 8-10 АГ, а также их модернизацию, обновление, достройку и т.п., можно заменить начисление амортизации по данным ОС.

Налог на прибыль также можно уменьшить вычетом на сумму пожертвований отдельным некоммерческим организациям и некоторые иные виды расходов.

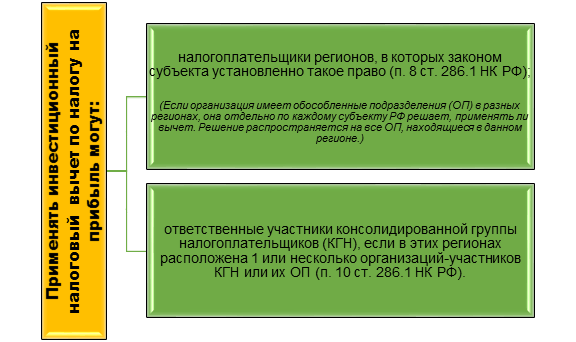

Кто может применять ИНВ?

Кто не имеет права применять ИНВ?

Пунктом 11 статьи 286.1 Налогового кодекса Российской Федерации (НК РФ) установлен перечень налогоплательщиков, не имеющих права на вычет:

Субъект РФ имеет право дополнительно ограничить круг лиц, применяющих вычет.

На какие расходы распространяется ИНВ?

Пунктом 2 статьи 286.1 НК РФ предусмотрен перечень расходов, к которым можно применить инвестиционный налоговый вычет. Такими расходами являются:

В течении какого срока можно применить ИНВ?

Применить данный вычет можно уже с 1 января очередного года.

Но требуется помнить, что отказаться от применения данного вычета нельзя будет в течении последующих 3х лет.

Стоит отметить, что по окончанию 2027 года инвестиционный налоговый вычет применяться не будет, поэтому если у Вас в планах было воспользоваться данным видом вычета – спешите успеть.