Привет всем.

Слушайте, тема сейчас не весёлая. Я писал уже статью об эмоциях инвестора-новичка, но там всё весело и задорно, ведь новые впечатления - это всегда отлично. А вот теперь о действительно грустном.

Поговорим о том как грустно и мучительно долго становиться богатым за счёт дивидендного инвестирования. Да не абы какого, а долгосрочного и последовательного. Так чтобы сложный процент на тебя работал, финансовые привычки сформировались и никакой кризис твоему диверсифицированному портфелю не угрожал.

Самый грустный сценарий

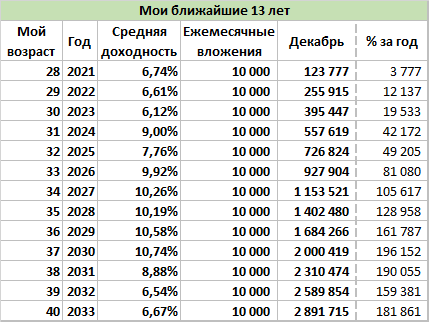

В общем давайте ка взглянем на перспективу 13 лет - это чтобы мрачности нагнать. На самом деле нет, просто через 13 лет мне будет 40. Смоделируем 13 лет инвестиций 10% заработной платы человека, который сейчас не имеет накоплений, но у него есть зарплата в 100 000 рублей. Для инвестиций регион не важен, а вот для понимания уровня жизни на такую З/П - важен. Так что пусть допустим, живем мы в Нижнем Новгороде, хороший же город.

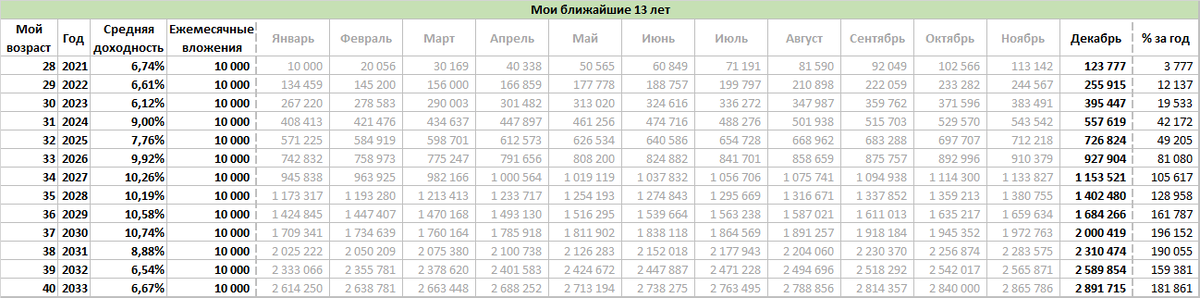

Вот ближайшие 13 лет:

За 13 лет мы получим 2 891 715 рублей. С учётом того, что 1 560 000 рублей составили ежемесячные взносы, то можно сказать, что удастся приумножить капитал почти в 2 раза. И вот мы за 13 лет.... накопили на квартиру... это ОЧЕНЬ ГРУСТНО. Очень грустно видеть, что твои 13 лет стараний могут превратиться просто в недорогую квартиру в каком-нибудь районе Нижнего Новгорода. Да, это неплохо, у многих и таких денег нет. Но ты потратил на это 13 лет осознанного инвестирования.. Грустно...

Радостный момент здесь только в том, что теперь портфель дивидендами 7-8% сам будет приносить по 200 - 300 тысяч в год, что уже будет больше, чем 120 тысяч, что будем класть мы сами. Кстати этот порог будет перешагнут уже к 8 году инвестирования.

Если захотите возразить моей модели, то поясню:

- Взносы стабильны - 10 000р в месяц

- Дивидендная доходность - рандомное число от 6 до 11%. Все же в России живем. Что-то упадет, что-то вырастет, но мы же грамотные, диверсифицированные. Так что будем тихонечко расти. Вложимся в голубые фишки америки. AT&T накупим, он акцией расти не будет, а дивиденды каждый квартал вынь да положь.

- Дивиденды платят каждый месяц! Вот такую вот иллюзию сделаем прекрасного мира, чтобы ускорить наш сложный процент. Времена блокчейна на дворе. Ребята чего, не могут финансы распределить, чтобы раз в месяц дивиденды платить? Раньше раз в год платили, сейчас Америка раз в квартал. Захотят выпендрится - будут платить раз в месяц, а там и все подтянутся.

- Ничего не выводим, всё инвестируем.

Чего фактически моя модель не учитывает, дак это роста стоимости акций. А черт его знает, какой он там будет. Может он будет как у Пенсионный фонд "Кубышка" расти как на дрожжах и даст 1000%, а может мы вложимся грубо говоря в сектор ВТБ на барабане "на всю котлету" как принято и будем сидеть у разбитого корыта.

Ой, а давайте кой-чего добавим.

Например, блин, денег добавим! В самом грустном сценарии не учтено, что мы постараемся зарабатывать каждый год больше, чем до этого.

Давайте возьмем скромные 6,3%. Это практически уровень инфляции, который мы подработками, повышениями и прочими активностями будем достигать как прибавку к зарплате. Среднюю сделаем, чтоб считать полегче. Знаете зачем 6,3%? Да чтоб к 40 годам получать чуть больше 200 тысяч рублей, приятно же, солидный уже мужчина.

Сумма уже радужней. Но что мы видим? Мы индексировали свою зарплату, пахали как кони, но получили все равно 3 969 275 рублей. Черт! Мало! Грустно! Мы не миллионеры, мы так, приспособленцы!

А еще печалит вот какой факт. Из-за растущих пополнений со временем, наш итог стал менее прибыльный, чем в сценарии без индексации, просто потому, что деньги не успели поработать))

В любом случае, почти 4 миллиона рублей - это уже капитал, а мы уже инвесторы.

На самом деле моя модель дублирует обычное депозитное накопление, просто по ставкам повыше банковского %. Дак в чем же суть сказанного?

Выводы из всего сказанного

Может сложится впечатление, что я это всё пишу, потому что во-первых, глупый и не знаю, что рынок должен расти, во-вторых, потому что пессимист и вкупе с первым пунктом потеряю все деньги на инвестициях еще не получив дивидендов.

Но нет. Я просто новенький на инвестиционном рынке, да и вообще в сфере грамотных личных финансов. Сделать такую модель и посмотреть на эти цифры - очень полезно по нескольким причинам:

- Уходят иллюзии. Смотришь на график, где тебе 40 лет, а у тебя 4 миллиона. И так грустно. Ты же хотел к тому времени весь миллиард. Но как всегда проходишь через все стадии принятия и... ты понимаешь, что это будет не легко, но это нужно делать. Если даже этого не сделать, то и 4 миллионов не будет.

- Мотивирует увеличивать % инвестируемого дохода. Когда вертишь эти формулки, доходишь до того, что тебе и 50% твоего бюджета не нужно, лишь бы отложить побольше) но со временем находишь компромисс, где-то на 15-30%, а то жена ругаться будет или кто у вас)

- Мотивирует обращать внимание на увеличению З/П. Это и так важно, но когда понятен кумулятивный эффект.. Глаза открываются шире, мир становится яснее

- Мотивирует начать инвестировать раньше. Сравнение двух сценариев дает понять, что чем раньше будут вложены деньги, тем больше они будут работать. И тем больше их будет, когда ты уже работать не сможешь.

- Дает возможность радоваться рынку. Закладывая нулевой рост рынка в модель я специально создаю эффект заниженных ожиданий. Это же потрясающе. С России оп и санкции сняли и инвестиции хлынули. Ты модель свою смотришь, а графики все уже перевыполнились, а всего 2030 год на дворе:D Ляпота!

- Мотивирует заниматься инвестициями с умом. Достигнуть даже нулевого результата нужно уметь, а победить рынок - разве не мечта любого инвестора? Для этого нужны знания. На большом промежутке время на изучение всегда есть, а вот желания.. Вот это созерцание и дает тебе желания.

Вот так вот я пытаюсь заставить себя собраться и относиться к своим финансам более ответственно. А как у вас?)