В этой статье, мы разберём, как банки создают деньги из воздуха. Покажем на примерах, как в целом функционирует система. Поймём, что такое банковский мультипликатор, процент частичного резервирования и депозитарное расширение.

Говоря простыми словами, это те вещи, которые позволяют простым коммерческим банкам создавать деньги из воздуха. На счёт этой темы построено множество конспирологических теорий, которые рассказывают, что банки всегда обманывают простых людей, благодаря тайному заговору.

Как делаются безналичные деньги?

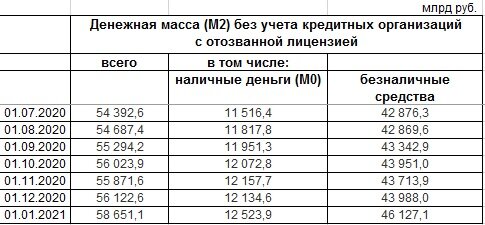

Многим вопрос эмиссии денег, то есть выпуска безналичных денег, воспринимается также как создание денег из воздуха. Зайдя на сайт Центрального банка, мы можем скачать файл, в котором есть указание денежной массы в России, то есть количество всех денег, которые находятся в обращении в стране.

Получается, что в стране всего 54 млрд. рублей, из которых 11,5 млрд. рублей находится у населения, 42,8 млрд. рублей находится в безналичном виде.

С наличными деньгами всё вроде бы понятно, ЦБ на основе заявок всех коммерческих банков определяет, сколько денег будет выпущено и решает какого номинала они будут. Затем, по заказу ЦБ Гознак печатает купюры. После этого, напечатанные деньги, через кассовые центры ЦБ, попадают в банки. Оттуда они попадают в банкоматы, кассы банков, а затем они попадают в предприятия, магазины и прочие учреждения. Порванные и старые банкноты можно принести в банк, который передаст все порченые купюры в ЦБ. Центральный банк проверяет эти деньги и допечатывает нужно количество наличных денег. Сколько конкретно наличных денег напечатает ЦБ зависит от спроса граждан и компаний на наличные. Считается, что в простые времена спрос стабилен, а во время кризиса люди боятся, что банки лопнут, поэтому спрос на наличку расчёт. Сейчас, кстати, у россиян рекордное количество налички.

С наличными деньгами всё вроде бы понятно, давайте разберемся как же производятся безналичные деньги. Коммерческие банки могут создавать безналичные деньги, именно их почти в 4 раза больше чем наличных.

Сначала разберем классический случай, которые описывают в учебниках.

Если Вася открывает вклад в банке на 100 тыс. руб. под 10% годовых, то банк берёт его деньги, отдаёт их Маше в кредит по 20%. Через год Маша отдаёт тело кредита в размере 90 тыс. руб., а также проценты по кредиту - 18 тыс. руб. Банк отдаёт Васе 100 тыс. руб. - тело депозита и ещё 10 тыс. руб., как выплаты по депозиту. Себе банк оставляет 8 тыс. руб.

Этот пример просто показывает с чего зарабатывает банк и почему ставки по депозитам всегда меньше, чем ставки по кредитам. Самый распространённый вопрос такой: Что будет, если Васе решит забрать свои деньги до того, как Маша успеет отдать кредит, что будет, если Маша вдруг обанкротится и не сможет отдать кредит. На этот случай, у всех банков есть собственный капитал, который может идти на латание этих дыр. К тому же, у банков достаточно много клиентов и много времени чтобы за Машей. В крайнем случае, кредит списывается на расходы. Но самое интересное, что банк может несколько раз выдать кредит на деньги Васи.

Банковский мультипликатор

Этот термин считается негативным у любителей разоблачать банки. Ведь благодаря банковскому мультипликатору, банки создают деньги из воздуха и дают простым людям кредиты, которые не обеспечены реальными деньгами. Банки оперируют не только реальными банкнотами, но и безналичными обязательствами. Разберём это на примере.

Клиент 1 вносит в кассу банка 10 тыс. руб. Банк фиксирует эти деньги у себя на счету, а затем решает на них выдать кредит. Банк даёт клиенту 2 кредит в размере 10 тыс. руб., а клиент 2 решает не брать деньги наличными и оставить их у себя на счёте. В итоге, на счёте у банка будет 20 тыс. безналичных рублей, хотя в кассе находится только 10 тыс. Клиент 1 и 2 решают купить что-то у клиента 3 и переводят на его счёт по 10 тыс. руб. В свою очередь банковская запись меняется и в ней появляется еще 20 тыс. руб. Банк может воспользоваться этими деньгами чтобы даль ещё кредит на 20 тыс. руб. клиенту 4. В итоге, у клиента 3 на счету 20 тыс. обеспеченных рублей, а у клиента 4 на счёте 20 тыс. необеспеченных рублей. В общей сложности получилось, что 10 тыс. наличных денег создали 40 тыс. долговых денег.

Не важно какие это были банки, важно, что вся система функционирует как замкнутая, главное чтобы эти банки были российскими и подчинялись ЦБ РФ.

Опять же появляется вопрос: Кредитных денег появляется всё больше, банковский пузырь всё расчёт и неизвестен час, когда произойдёт момент разрушения всей банковской системы. Если определенный процент вкладчиков потребует назад свои наличные деньги, а должники не выполнить свои долговые обязательства, то никаких резервов банка не хватит чтобы исполнить свои обязательства. Чтобы этот пузырь не лопнул, Центральный банк отслеживает состояния банков и требует чтобы они создавали резервы. Поэтому банковский мультипликатор работает, но не так неограниченно, как было показано на примере.

Банки должны откладывать часть средств со вкладов - это называется частичное резервирование.

Частичное банковское резервирование - банковская деятельность, при которой только некоторая часть банковского вклада хранится как банковские резервы в виде наличности или других высоколиквидных активов, доступных для изъятия.

Мы специально старались избегать множество формул и терминов до этого момента. Разберёмся на примере, если процент частичного резервирования для банков будет составлять 20%, то вот так будет выглядеть раст 1000 рублей. Такой процесс называется депозитным расширением.

Есть первичный депозит в 1000 руб. K - клиенты, которые будут вкладывать свой депозит в другие банки. R - сумма частичного резервирования, которая равна 20% от депозита. Как видно, сумма будет всегда уменьшаться, пока не дойдёт до предела. Предел устанавливает такая величина как банковский мультипликатор.

Нужно понимать, что банки действительно выдают деньги, которых у них нет, но эта сумма ограниченна и то, что банки делают деньги из воздуха не совсем является правдой.

Итог

Изучая законы физики или химии, понимаешь, что они работали всегда, в независимости от человека. Можно верить в плоскую Землю или то, что планета стоит на трёх китах, но гравитации всё равно, вот что ты веришь. Она просто делает своё дело.

Законы экономики созданы людьми для людей. Банковская система создана нами, а не природой, поэтому так много человеческого фактора.

Бернард Шоу как-то сказал:

"Всякая профессия лишь заговор против непосвященного"

Нам всем не хочется во всё вникать и разбираться, намного легче поверить в чёткую теорию заговора, которая структурирована и понятно объясняет, почему все банки мошенники.

Всем удачи! Подписывайтесь на канал, ставьте лайки и узнавайте много нового.