Благодаря снижению процентных ставок по кредитам в 2020 году многие россияне обзавелись собственным жильем. Но так ли выгоден заём на покупку квартиры, или лучше оставаться на аренде. В этом вопросе поможет разобраться сухое сравнение цифр.

Аренда

Если в европейских странах большинство людей живут в арендованных помещениях, то в России съем жилья воспринимают, главным образом, как временную меру. Основная доля квартиросъемщиков приходится на молодое население до 37-40 лет. Если сравнивать с ипотекой, то конечно, в краткосрочной перспективе, аренда обойдется дешевле, поскольку не нужно откладывать на первый взнос, платить проценты и страховку.

В пользу аренды также говорит большой выбор районов и планировок, возможность выбрать место поближе к работе, свобода от обязательств перед банком. Всегда можно подобрать вариант по своему бюджету, снять на короткий или длительный срок, сменить жилье, если не устраивают условия.

Главный минус съема – отсутствие правового регулирования данного сегмента. Граждане находятся в зависимости от собственника жилья. Он может потребовать повышения оплаты, попросить нанимателей съехать, что создает нестабильную ситуацию. В арендованной квартире нельзя делать ремонт, заводить животных без разрешения, нужно отчитываться о коммунальных платежах и состоянии ремонта.

Однако эксперты считают, что рынок съемного жилья будет только развиваться, а количество апартаментов для сдачи – увеличиваться. Благоприятным фактором может выступить принятие законодательных мер по регулированию рынка.

Ипотека с льготами

Собственное жилье дает уверенность в завтрашнем дне, поэтому многие выбирают кредит за неимением полной суммы на приобретение. Государственная программа по льготному кредитованию позволяет сегодня взять квартиру под 6,5% годовых. Также существуют отдельные категории населения, которые попадают под субсидирование (материнский капитал, молодая семья, военнослужащие, учителя и др.).

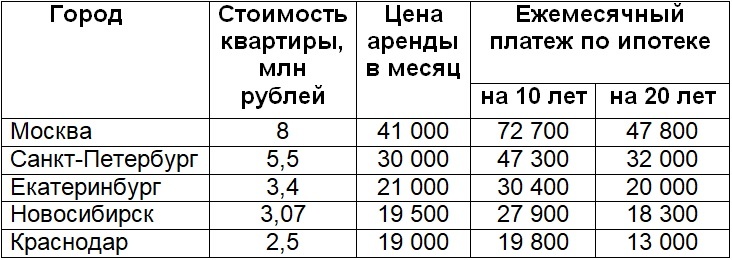

Льготная программа помогла многим нанимателям стать собственниками, однако ссуда на «однушку» под 6,5% выходит все-таки дороже, чем съемное жилье. Если заемщик решил выплатить ипотеку за 10 лет, то в крупных городах ежемесячный платеж по займу окажется выше аренды. Если же оформить кредит на 20 лет, то расходы немного снизятся.

Сравнивая категории граждан, можно с уверенностью сказать, что легче всего выплатить долг бездетной паре, в которой оба работают. Например, средний размер аренды 1-комнатной квартиры в Москве – 35 тысяч рублей, в регионах – 17 тысяч. Покупка такого же метража обойдется в 7-8 млн (столица), от 2 млн в областях. Ежемесячный платеж по кредиту со ставкой 6,5% составит 40-50 тысяч рублей, что вполне по силам молодой семье без детей. Одинокому же человеку нужно иметь стабильный доход, превышающий 100 тысяч, чтобы осилить ипотеку.

Тяжелее всего в этом вопросе придется семье с двумя детьми: если съем хотя бы «двушки» стоит от 65 тысяч в Москве, то ежемесячное погашение кредита обойдется в 80-90 тысяч, что делает задачу покупки жилья практически невыполнимой для семей со средним доходом, учитывая большие расходы на детей.

Обычная ипотека

Кредит без льгот выгоден только при условии оформления договора на короткий срок (до 10 лет) и внесении первоначального взноса от 30% и выше.

Разница аренды и платежа по ипотеке 6,5% (1-комнатные квартиры)

Даже при внесении минимального взноса покупка своего жилья требует немалых денег для погашения ипотеки. Ежемесячная долговая нагрузка нередко превышает аренду обычной квартиры и серьезно бьет по бюджету заемщиков.