Формы ПУ-3 за IV квартал 2020 г. необходимо подать не позднее 31 января 2021 г., а пояснительную записку (далее – ПЗ) – до 1 марта 2021 г. Целесообразно после заполнения форм ПУ-3 сразу оформить ПЗ и сверить итоговые данные по формам ПУ-3 за отчетный год и отчета 4-фонд.

В январе, феврале 2021 г. могут быть выявлены ошибки в начислениях заработной платы за предшествующий 2020 г., работниками могут быть сданы листки нетрудоспособности для начисления пособия по временной нетрудоспособности за 2020 г. и т.д. В таких случаях ПЗ к пачкам ДПУ, содержащим формы ПУ-3 за 2020 г., удобно подать с повторно представляемыми формами ПУ-3 за 2020 г., содержащими скорректированные сведения.

Пример

Заполнение ПЗ за 2020 г. при наличии переходящих больничных (в 2020 г. за 2019 г. и в 2021 г. за 2020 г.) и перерасчете зарплаты за декабрь 2020 г.

При заполнении ПЗ следует учесть 2 пособия по временной нетрудоспособности (далее – ВН) и сумму доначисленной зарплаты:

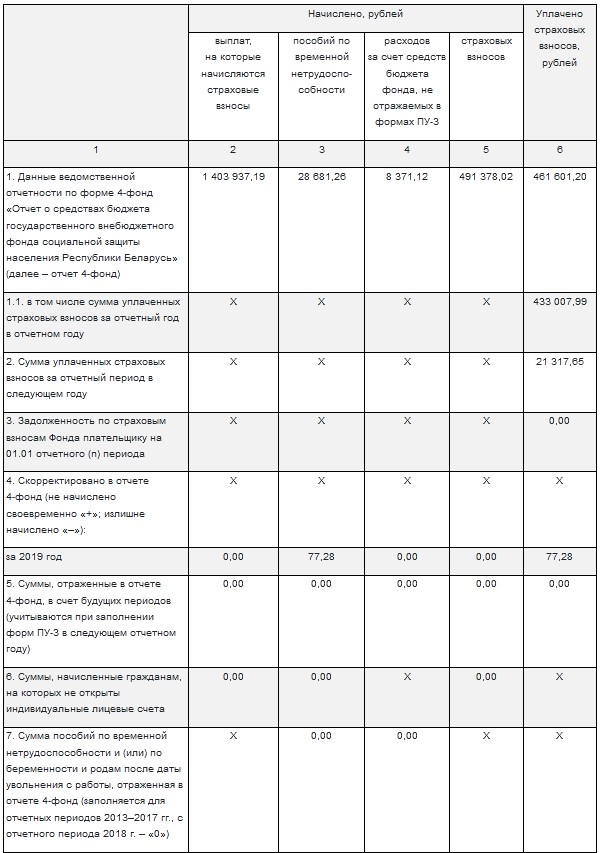

1. В 2020 г. было начислено пособие по ВН за декабрь 2019 г. на сумму 77,28 руб. (отражено в отчете 4-фонд в 2020 г., в форме ПУ-3 в 2019 г.). В ПЗ за 2019 г. отражено по стр. 9 гр. 3.

2. В 2021 г. было начислено пособие по ВН за декабрь 2020 г. на сумму 123,71 руб.

3. Доначислена заработная плата (в результате проверки обнаружена ошибка) за декабрь 2020 г. в январе 2021 г. в сумме 305,60 руб. Начислены взносы на указанную сумму в размере 106,96 руб.

<…>

<…>

Строки 1, 1.1, 2, 3 ПЗ

Данные этих строк заполняются из отчета 4-фонд (см. таблицу).

Строка 4 ПЗ

Данные вносятся в стр. 4 ПЗ за 2020 г. из стр. 9 ПЗ за 2019 г.

По данной строке отражаются сведения, которые должны быть внесены в формы ПУ-3 за 2019 г., а их начисление произведено в 2020 г., и соответственно они отражены в форме 4-фонд в 2020 г.

В нашем случае это сумма пособия по ВН, начисленная за декабрь 2019 г. в 2020 г. в размере 77,28 руб.

Строка 5 ПЗ

Вносятся в соответствующих графах: суммы пособий по ВН и (или) по беременности и родам, а также суммы расходов за счет средств бюджета фонда в счет будущих периодов, не отражаемые в формах ПУ-3, которые отражены в отчете 4-фонд за отчетный 2020 год, суммы отпускных, которые должны быть отражены в формах ПУ-3 за 2021 г. и которые указаны в отчете 4-фонд за 2020 г.

В гр. 6 значение определяется как разница суммы значений гр. 3, 4 и гр. 5. В нашем случае отсутствует.

Строка 7 ПЗ

Данная строка с 2018 г. не заполняется.

Строка 8 ПЗ

В стр. 8 отражаются суммы пособий по ВН и (или) по беременности и родам, а также суммы иных расходов за счет средств бюджета фонда, не отражаемые в формах ПУ-3, суммы отпускных, которые были начислены и отражены в отчете 4-фонд за 2019 г. и перечислены за 2019 год, а должны быть отражены в формах ПУ-3 за отчетный 2020 г. Сведения вносятся в соответствующие графы ПЗ.

В гр. 6 значение определяется как разница значений гр. 5 и суммы значений гр. 3 и 4.

Суммы, отраженные в стр. 8 ПЗ за 2020 г., должны соответствовать суммам по стр. 5 ПЗ за 2019 г.

Строка 9 ПЗ

В стр. 9 вносятся суммы доначисленных или излишне начисленных выплат и (или) пособий, которые не вошли в отчет 4-фонд за 2020 г. и будут скорректированы в отчете 4-фонд за I квартал 2021 г.

В гр. 6 значение определяется как разница значений гр. 5 и суммы значений гр. 3 и 4.

В данную строку по гр. 3 следует внести сумму пособия по ВН, приходящуюся на 2020 г.: в приведенном примере – в размере 123,71 руб.

В гр. 2 стр. 9 вносится сумма доначисленной заработной платы за декабрь 2020 г. в сумме 305,60 руб., а в гр. 5 – сумма начисленных взносов на указанную сумму в размере 106,96 руб.

В результате вычислений в гр. 6 отражается разница в размере 16,75 руб. со знаком «минус»: 106,96 – 123,71 = (–16,75).

Строка 10 ПЗ

Строку 10 заполняют организации, которые являются правопреемниками ликвидированных организаций, в которую вносят из отчета 4-фонд суммы пособий по ВН и (или) беременности и родам, суммы иных расходов за счет средств бюджета фонда, а также суммы отпускных, приходящиеся на период после даты переподчинения, реорганизации организации и смены собственника имущества организации.

Обратите внимание! По плательщикам страховых взносов, прекратившим свою деятельность в 2020 г. в результате переподчинения, реорганизации организации и смены собственника имущества организации, значения в стр. 2, 5, 9 ПЗ не заполняются.

Строка 11 ПЗ

В стр. 11 вносятся итоговые суммы соответствующих граф ПЗ, которые должны соответствовать суммам по всем формам ПУ-3 за 2020 г., представленным плательщиком страховых взносов в органы ФСЗН.

Важно! В случае отсутствия значений в любой из граф в соответствующих строках указываются нули.

Справочно: требования к заполнению и формату формы пояснительной записки к пачкам документов персонифицированного учета, содержащим формы ПУ-3 «Индивидуальные сведения», утверждены приложением 10 к постановлению правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 29.06.2009 № 10 «Об установлении форм документов и утверждении Инструкции по формату документов персонифицированного учета».

Ирина Сафронова, экономист