Зима в самом разгаре и, как частое бывает в холодное время года, меня потянуло на сладенькое. Сегодня на нашем столе будет пробовать долговые бумаги эмитента ООО "Группа "Продовольствие". Как можно догадаться по названию компании, злодействует она в пищевой промышленности. Итак, приступим?

Выпуск

Эмитент дебютировал на бирже в сентябре минувшего года, разместив бумаги (Группа Продовольст-БО-01, RU000A102580) номиналом 1 000 рублей и общим объемом выпуска в размере 70 000 000 рублей. Немного, но надо же с чего-то начинать?

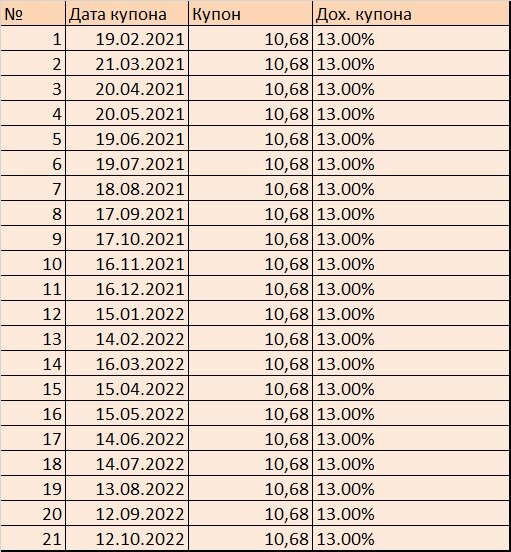

Выкупаться бумаги будут 12.10.2022, а до этого момента эмитент обещает платить купон в размере 10,68 рублей на одну облигацию ежемесячно, что равно 13% годовых от номинала. Текущая доходность 10,45%, дюрация равна 562 дням.

По своей структуре выпуск интересен ежемесячной выплатой дохода. Также в пользу облигаций говорит относительно небольшой срок обращения.

Описание

ООО "Группа "Продовольствие"

ИНН 0411137185 , адрес регистрации: 656043, Алтайский кр., г. Барнаул, ул. Пролетарская, д. 76 офис20

Компания не входит в холдинги и Группы компаний (несмотря на свое название). Об этом представитель эмитента рассказывает нам в инвестиционном меморандуме. Данными иных источников (в частности, СПАРК) это подтверждается.

Если кратко, героический путь эмитента выгладит следующим образом. Компания была зарегистрирована в 2008 году, но фактический срок ее деятельности по текущим направлениям начался в 2014 году (7 лет назад), когда произошла смена руководства и компания переименовалась и начала торговать продовольствием. В частности, эмитент начал поставку зерновых из Сибири в европейскую часть страны, постепенно расширяя ассортимент. С 2020 года компания начинает развивать направление собственной логистики, для чего пришлось прикупить собственные вагоны. В силу того, что направления перемещения зерновых и сахара встречные (зерно везут с востока на запад, сахар - в обратном направлении), собственный парк вагонов позволил оптимизировать расходы на транспортировку.

Среднесрочные планы развития компании предусматривают как расширение парка собственных вагонов до 150 единиц в ближайшие три года, так и приобретение собственного элеватора в Красноярском край. Это позволит клиенту интегрировать основные направления деятельности в сфере поставок зерновых - от закупки зерна у фермерских хозяйств до отгрузки конечному покупателю.

Согласно информации на сайте арбитражного суда, в отношении эмитента имеет место одно судебное дело, по которому он выступает ответчиком. Суть иска - установление сервитута в отношении принадлежащему ему земельного участка.

В целом, компания задействовала свои силы в одной из отраслей, которые я считаю более или менее стабильными. Как уже писалось мною ранее, пищевка будет валиться одной из последних в силу того, что человекам свойственно кушать.

Относительная диверсификация по направлениям способствует устойчивости бизнеса. Падение по одному направлению можно компенсировать за счет других.

Отчетность

Анализировалась отчетность эмитента по РСБУ по 30.09.2021 включительно.

Поступательное развитие компании хорошо иллюстрируется ростом Валюты баланса и отдельных статей.

Нас должно больше всего интересовать увеличение размера Собственного капитала. В 2019 году учредителем был осуществлен взнос в капитал компании недвижимым имуществом. Это отразилось в Активе в приросте Основных средств, в пассиве - в увеличении СК, Также прирост СК связан с ростом нераспределенной прибыли.

Доля СК в Балансе превышает 30%, долговая нагрузка на капитал составила 0,69 на последнюю отчетную дату. Финансовое положение эмитента умеренно стабильное. Ликвидность баланса также на неплохом уровне и составила 1,44.

К сожалению, для расчета EBITDA на 30.09.20 не хватило данных. Поэтому показатель приведет очень приблизительно - как значение Прибыли от продаж за отчетный период (а это заметно меньше реального значения). Но даже при этом нагрузка на EBITDA находится в пределах приемлемого - 3,22.

Выручка компании хорошо диверсифицирована по покупателям. Доля самого крупного покупателя составляет 7,4%, доли прочих - менее 5%. Диверсификация поставщиков чуть хуже. Наиболее крупный поставщик занимает 13,2% от общего объема закупок эмитента. Это говорит об отсутствии критической зависимости от отдельных контрагентов, что обеспечивает компании определенную стабильность.

Выручка в 2019 году снизилась по сравнению с предыдущими годами. Также упала выручка за 9 месяцев 2020 по сравнению с аналогичным периодом 2019 года (на 9%). Если верить меморандуму, снижение выручки обусловлено уменьшением доли поставок сахара как наименее маржинального вида товара. Это объяснение вполне логично, с учетом того, что размер чистой прибыли при этом увеличился - ЧП за 9 мес. 2020 выросла на 68% к данным за такой же период предшествующего года.

Отношение Прибыли т продаж к размеру процентов к уплате на последнюю отчетную дату достаточно неплохое - 4,92. Эмитент не должен испытывать проблемы с обслуживанием долга.

Анализ отчетности эмитента не дает поводов для паники. Основные показатели в пределах нормы. Доля СК относительно велика.

Из минусов хочется отметить, что СК частично сформирован за счет добавочного капитала (взнос в капитал в виде недвижимости). Отчет об оценке недвижки видеть не довелось, есть вероятность что она может быть переоценена. Но это не столь существенный риск.

Долговая нагрузка незначительна, компания обладает запасом прочности.

Выводы

Основные выводы по итогам разбора следующие:

- Удобная структура выпуска. Купон определен на достойном уровне, выплачивается ежемесячно. С точки зрения розничного инвестора бумаги эмитента должны выглядеть вполне привлекательно.

- Отрасль, в которой трудится эмитент, относительно стабильна. Неприятным нюансом является некоторое перепроизводство сахара в России в последние годы, что негативно отражается на его стоимости.

- Компания имеет амбициозные планы по развитию своего бизнеса, включая покупку элеватора в Красноярском крае и увеличение парка собственных жд вагонов. Насколько оправданными окажутся эти инвестиции - покажет время.

- Финансовое положение эмитента опасений не вызывает, нагрузка на Капитал и EBITDA (в той мере, в которой удалось ее оценить) вполне умеренная. Исходя из данных за прошедшие периоды нет признаков того, что эмитент не сможет обслуживать долг.

Надеюсь, мой краткий обзор поможет вам определиться с тем, готовы ли вы допустить этого эмитента в свой портфель облигаций.

P.S. Не устаю повторять, что в статье представлена информация об эмитенте и его ценных бумагах. Статья не содержит рекомендаций по инвестициям и автор статьи не несет ответственность за результат ваших решений.

P.P.S. Если статья вам нравится, можете заявить об этом миру лайками, подписками, ссылками на статью. Свое мнение прошу выражать в комментариях.

P.P.P.S. Отдельный пункт для тех, кто еще не подписан на мой канал. Высока вероятность, что вы пропустили мой обзор облигаций ООО "Теплоэнерго", который чем-то не понравился алгоритму. Если вам любопытно, даю ссылку на статью.

Использованные ресурсы:

Официальный сайт: prodgrup.ru

Отчетность эмитента: e-disclosure.ru