Ранее я закрыл свой трехлетний ИИС. Почему так решил и какие были мотивы рассказал в отдельной статье.

- Если ещё не читали, то вот ссылка.

- Про результаты инвестирования за три года можно почитать здесь.

Меня часто просят показать портфель и сейчас думаю, что пришло время, так как он практически сформирован.

На текущий день имеется два портфеля на разных счетах.

ВНИМАНИЕ!

Представленный материал не является руководством к действию или рекомендацией, а представлен в ознакомительных целях. Покупая ценные бумаги вы принимаете все риски сами. Помните об этом, друзья!

Индивидуальный инвестиционный (открыт у нового брокера)

Цель-долгосрочное инвестирование для накопления капитала. Первоочередная задача сохранить деньги, поэтому приоритет отдан защитным активам (70% облигаций), остальные 30% акции (в основном голубые фишки, по которым есть дивиденды, а так же несколько идей роста).

Обычный брокерский (у прежнего брокера)

Цель инвестиции от трёх лет для получения налоговой льготы за долгосрочное владение бумагами. Это довольно агрессивный портфель, так как на 100% состоит из рисковых активов.

В основном, приобретены акции растущих компаний и депозитарные расписки, что, своего рода, так же является диверсификацией по валюте. Задача-наращивание капитала и последующее его перекладывание в защищённые активы.

В этой статье расскажу про портфель на новом ИИС

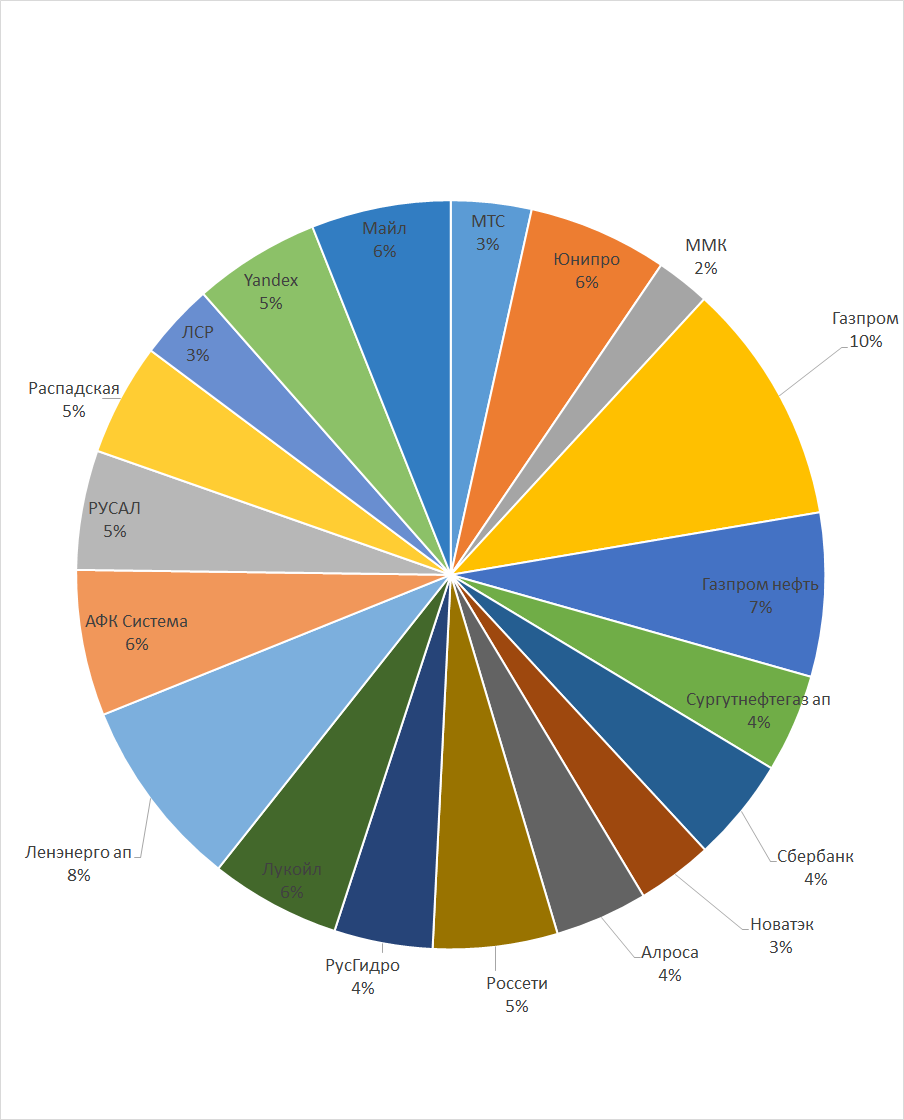

Акции 30%

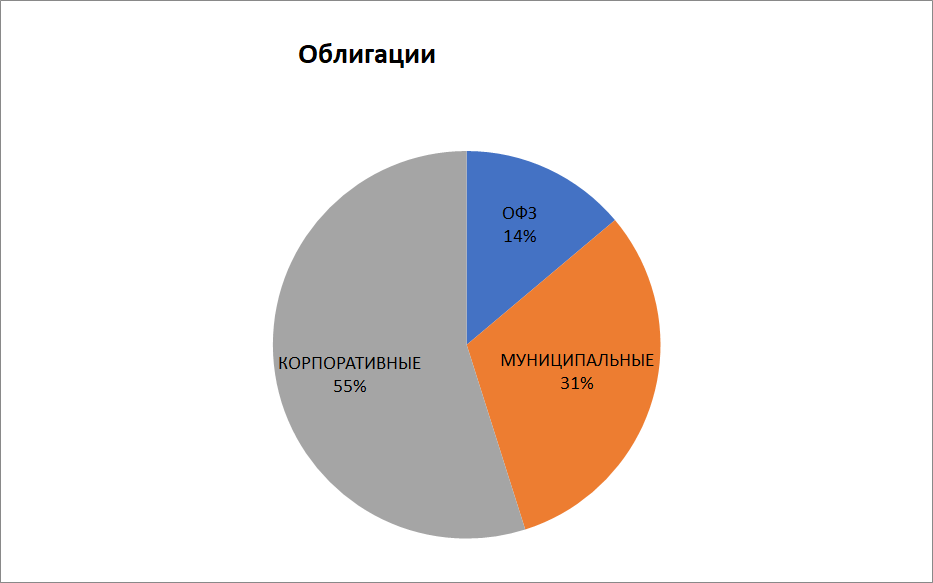

Облигации 70%

Приобретены 25 облигаций надёжных эмитентов (ОФЗ, муниципальные и корпоративные бонды известных крупных компаний) со сроком погашения от 6 месяцев до 2 лет. Общая доходность 5,18%

Вывод дохода от ценных бумаг осуществляется на отдельный накопительный счёт (3%) для последующего реинвестирования.

Высокая оборачиваемость капитала, так как погашение происходит "лесенкой" и часть денег возвращается через амортизацию или погашение номинала.

Так выглядит портфель целиком:

Почему выбрана такая структура

- Данный портфель является защищенным, так как значительная часть вложена в облигации и в качественно-отобранные акции;

- Широкая диверсификация как акций, так и облигаций снижает вес каждой бумаги и исключает значительное влияние ценовых колебаний на весь капитал в целом (на нервы, кстати, тоже). Для более "рисковых историй" есть другой счёт.

- Грамотное распределение активов позволяет при меньших рисках обгонять инфляцию и индекс.

Узнать подробнее про сервис и получить ДЕМО-доступ.

ВНИМАНИЕ!!!

Появился бесплатный видео-курс по инвестициям (видеоуроки от Fin plan org!).

Полезен как начинающим, так уже и практикующим инвесторам!

Резюме:

1. Помните о рисках инвестирования и необходимости периодических ребалансировок.

Стабильная ежегодная доходность в 10% гораздо лучше чем +25%, а потом -15%;

2. Проводите собственный анализ перед покупкой ценных бумаг.

3. Помните, что инвестиции процесс длительный и не стоит ждать быстрых результатов.

Спасибо за внимание! Удачных Вам инвестиций!