Да, я помню, что обещала посмотреть и написать статью на тему совмещения упрощенки и патента, как вести раздельный учет и учитывать доходы и расходы. Возникли три момента ответ на вопрос которых заслуживает отдельного внимания и уточнения по которым, возможно еще поступят. Поэтому расчет буду делать учитывая нижеприведенные утверждения.

Пока рассматриваю ИП без сотрудников (в принципе основные моменты актуальны и для ИП с сотрудниками). Статью про ИП с сотрудниками выложу попозже.

Первый момент. Это ведение раздельного учета и деление страховых взносов ИП между УСН и патентом (рассматриваю ИП без сотрудников). До 2021 года, когда ИП совмещал патент и УСН и стоимость патента не разрешали уменьшать на страховые взносы, то можно было всю сумму страховых взносов отправить на УСН. Т.е. например, если в 2020 г. страховые взносы составляли 40 874 рублей, то ИП на патенте и УСН мог полностью эту сумму взносов отправить на уменьшение суммы налога по УСН.

Сейчас же, в 2021 г., в связи с тем, что ИП на патенте может уменьшить стоимость патента на фиксированные страховые взносы необходимо вести раздельный учет доходов и расходов и расходы распределять пропорционально долям доходов в общем объеме доходов (именно такие разъяснения дал Минфин при ответе на вопросы о применении ПСН в 2021 г. Письмо Минфина России от 29.12.2020 N 03-11-03/4/116148. Ответ на вопрос 7). Можно ли будет в этой ситуации с фиксированными платежами ИП отправить взносы только на УСН или только на патент, неизвестно, поэтому фиксированный платеж буду распределять пропорционально, исходя из рекомендаций.

Второй момент - это доходы. Доход на упрощенке - это фактически полученный доход по кассовому методу, т.е. пришли деньги, значит предприниматель должен их включить в доход. Доход на патенте - это потенциально возможный годовой доход, а не реально полученный. Однако, когда мы считаем долю доходов по видам деятельности правильно было бы учитывать сопоставимые показатели, а значит все доходы правильно было бы определять по кассовому методу, т.е. по фактически полученным доходам (на этот счет есть старое письмо Минфина от 28.04.2010 N 03-11-11/121, да, оно касается ЕНВД, но там идет речь именно о сопоставимости показателей). Значит данные по доходам для УСН берем из Книги учета доходов и расходов по УСН, а данные по доходам для патента берем из Книги учета доходов по патенту.

Третий момент - это налоговый период за который необходимо будет делить страховые взносы. По УСН налоговым периодом признается календарный год, а на патенте - срок на который выдан патент, при этом, если патент выдан на год, то налоговым периодом является месяц. Таким образом возникает вопрос, делить расходы нужно ежемесячно, ежеквартально или брать в расчет другой налоговый период? Все-таки правильнее, с моей точки зрения, было бы учитывать доходы помесячно накопительным итогом, хотя по этому поводу могут быть и другие точки зрения.

Исходя из вышеперечисленного рассматриваем пример и составляем табличку в Excel.

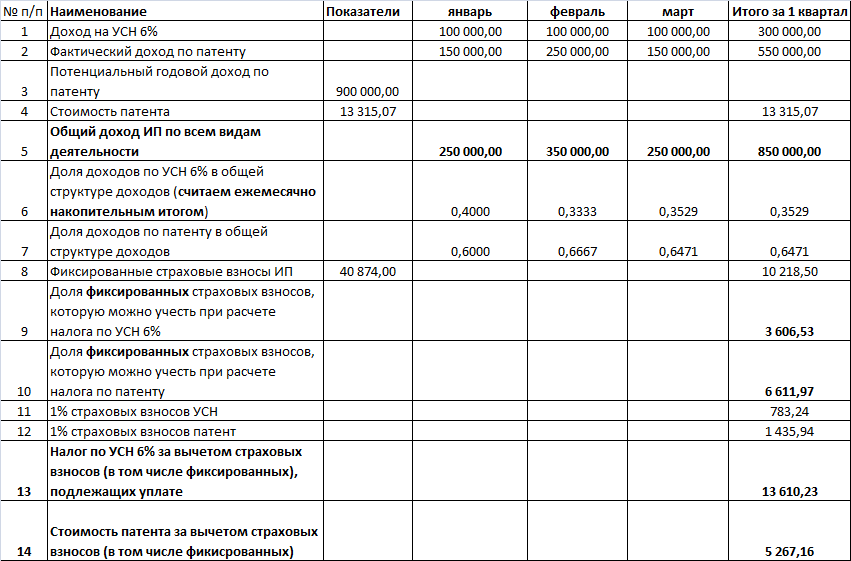

Предположим, что Индивидуальный предприниматель применяет УСН 6% и ведет два вида деятельности. Первый вид деятельности сдача в аренду жилого помещения. По второму виду деятельности у ИП розничная торговля и им приобретен патент на 1 квартал 2021 г.

Основные показатели и расчет представим в таблице.

1. Сначала считаем общий доход на УСН и патенте (доход, напомню, фактически полученный) (строка 5);

2. Считаем долю доходов по УСН в общей структуре доходов и общую долю стоимости патента в общей структуре доходов. Доля доходов по УСН = доходы на УСН / (доходы на патенте+доходы на УСН) (строка 6). Доля доходов на патенте = доходы на патенте / (доходы на патенте+доходы на УСН) (строка 7).

3. Считаем фиксированные страховые взносы за 1 квартал. Для этого 40 874 / 12 * 3 = 10 218,50 рублей (строка 8).

4. Доля страховых взносов, учитываемые на УСН будут равны Фиксированные страховые взносы * долю доходов по УСН, т.е. 10 218,50 рублей * 0,353 = 3 606,53 рублей (строка 9);

6. Доля страховых взносов, учитываемые на патенте будут равны Фиксированные страховые взносы * долю доходов по патенту, т.е. 10 218,50 рублей * 0,647 = 6 611,97 рублей (строка 10);

7. Рассчитываем размер страховых взносов в размере 1% по патенту и по УСН отдельно (строка 11 и строка 12). Доходы суммируем по двум режимам, считаем 1%, а потом распределяем по долям. Для УСН формула выглядит так: ((300000+900000/365*90)-300000)*1%*0,3529. Для патента так ((300000+900000/365*90)-300000)*1%*0,6471.

8. Считаем налог по УСН и по патенту за вычетом рассчитанной доли страховых взносов и страховых взносов в размере 1% и получаем налоги, подлежащие уплате по каждому режиму налогообложения (строка 13 и строка 14).

Получился такой расчет. Буду рада предложениям и замечаниям. Учитывая, что на патентной системе только с 2021 года разрешили уменьшать стоимость патента на страховые взносы, то обязательно будут еще дополнительные разъяснения или для точного ответа на вопрос можно написать адресный запрос в Минфин.

Другие статьи на тему патента

Как платить и делить страховые взносы, если приобретено два патента здесь.

Патент проще, чем УСН? Что платить и сдавать на двух режимах здесь.

Про уменьшение стоимости патента на страховые взносы ИП без работников статья здесь, а с работниками здесь.

Про совмещение УСН и патента по одному виду деятельности статья здесь.

Про совмещение по одному виду деятельности в одному субъекте РФ, но по разным точкам в розничной торговле читайте здесь.