Что будет с экономикой после пандемии, как быть, если вакцины не сработают, будут ли расти инфляция и ставки, как действовать инвестору в таких условиях, на какие активы стоит ставить в ближайшем десятилетии.

Как быстро восстановится экономика в мире после самого сильного падения за последние 70 с лишним лет, куда движутся экономическая политика ведущих стран, ставки и инфляция, как жить с беспрецедентно высоким уровнем долгов, где лучше искать убежище деньгам во время такой высокой неопределенности, какие инвестиционные возможности остаются у инвесторов в эпоху низкой доходности, как в принципе пандемия изменила нашу жизнь и какое оно — постпандемическое будущее? Yango.Pro изучил прогнозы крупнейших мировых инвестбанков и управляющих компаний на 2021 год и выбрал самое интересное.

ЧИТАЙТЕ В СТАТЬЕ:

✔ Как быстро экономика восстановится?

✔ Куда движется экономическая политика?

✔ Что может пойти не так?

✔ Как изменится мир после COVID-19?

✔ Как действовать инвестору?

✔ Куда инвестировать в 2021?

Как быстро экономика восстановится?

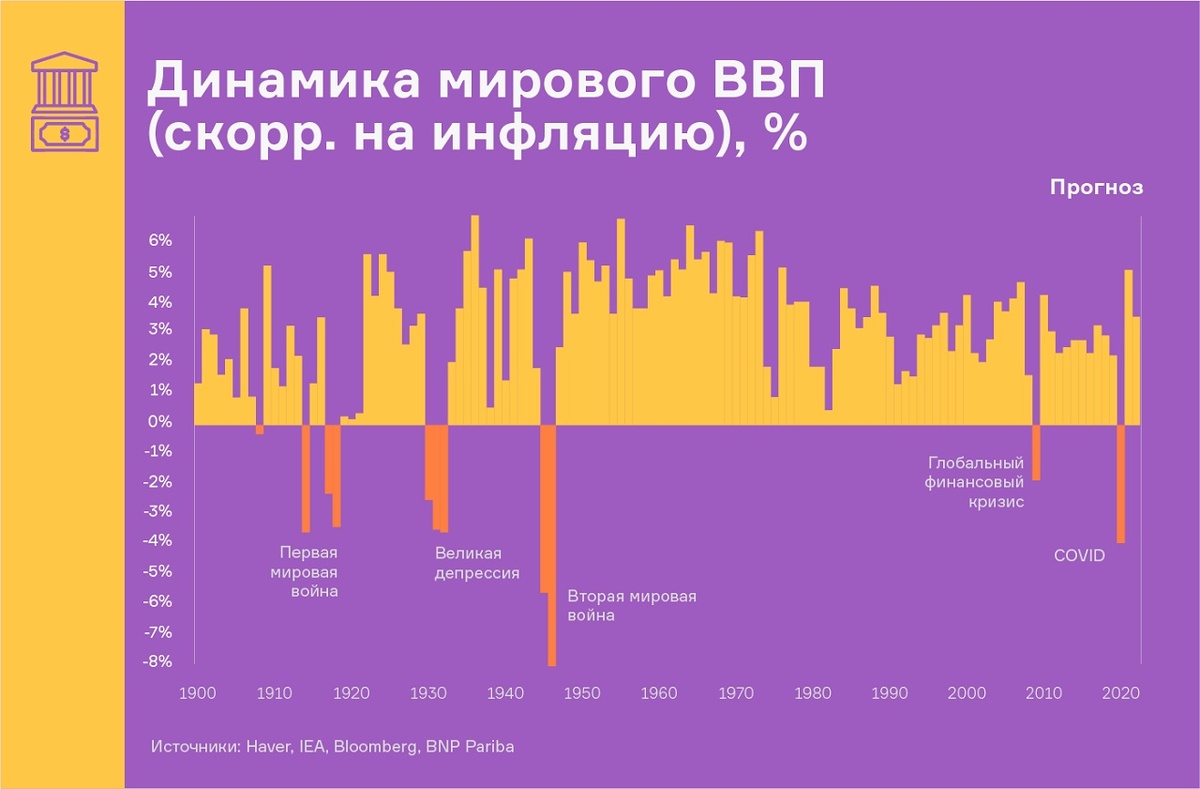

Блокировка экономики в 2020 году привела к рекордному падению активности, резкому росту безработицы, необратимым потерям производства и временному замедлению потенциального роста. Это самое глубокий экономический шок со времен Великой депрессии. По оценкам Организации экономического сотрудничества и развития (ОЭСР), ущерб, нанесенный крупнейшим экономикам мира в ходе пандемии, в четыре раза больше, чем во время финансового кризиса 2009 года.

Однако в 2021 году мы все же начнем возвращаться к допандемическим нормам, одновременно двигаясь в постпандемическое будущее, сходятся во мнении стратеги крупнейших мировых инвестбанков. Экономического роста в 2021 году ждут все, вопрос в том, как быстро произойдет восстановление, какими темпами оно будет идти и какие регионы оно затронет прежде всего.

В UBS ожидают, что объемы производства в мировой экономике и корпоративные доходы достигнут уровня, предшествующего пандемии, уже к концу 2021 года. Это позволит экономически чувствительным рынкам и секторам, которые сильно просели на фоне коронакризиса, показать приемлемые результаты.

— Мы по-прежнему уверены, что вакцины станут широко доступны ко второму кварталу 2021 года. Это должно помочь Европе и США встать на путь устойчивого восстановления, — полагают экономисты UBS. — Если мы окажемся правы в своих прогнозах, то уже в 2021 году корпоративные доходы тоже смогут вернуться к докризисным уровням. В 2021 году прибыль на развитых рынках будет примерно соответствовать уровням 2019 года. Между тем мы ожидаем, что компании с развивающихся рынков заработают в 2021 году примерно на 15% больше, чем в 2019 году, благодаря устойчивому росту доходов в Азии.

— Если не возникнет непредвиденных препятствий, распространение вакцин должно позволить мировой экономике восстанавливаться быстрее и устойчивее, чем во время типичных крупных спадов. Вирус был экзогенным шоком, последствия которого были гораздо более неравномерно распределены, чем в других кризисы. — соглашается главный экономист Citi Private Bank Стивен Вайтинг. — Финансовые институты сейчас более стабильны, чем во время мирового финансового кризиса. Балансы домашних хозяйств относительно здоровы, а доверие потребителей остается более высоким, чем во время традиционных рецессий. Правительства предоставляют необходимое топливо для поддержки восстановления, в результате занятость и расходы будут восстанавливаться быстрее.

По прогнозам Citi, мировая экономика должна восстановиться с годового спада −4.0% в 2020 году до ежегодных темпов роста +4.2% в 2021 году.

Экономисты и стратеги Bank of America дают более смелые оценки, ожидая роста мирового ВВП на 5.4%.

Вблизи этих значений и прогноз Barclays — 5.6% роста для мировой экономики и 4.3%, 4.6% и 8.4% для США, Европы и Китая соответственно. Правда, некоторым секторам (например, авиакомпаниям, гостиничному бизнесу и розничной торговле) на восстановление может потребоваться много лет, уточняют в Barclays.

Эксперты Vanguard ожидают, что по регионам рост составит 5% в США и 5% в зоне евро. На развивающихся рынках восстановление будет более сложным и неравномерным с совокупным ростом на 6%. Китай на этой общей картине стоит особняком: ему удалось довольно быстро вернуться к уровню производства, близкому к допандемическому, и в 2021 году этот рост может увеличиться до 9%.

В Goldman Sachs считают, что благодаря началу вакцинации и массовой иммунизации населения рост должен резко ускориться во втором квартале и по итогам года оказаться не ниже 6%.

— Мы выше консенсуса (5.4%) в большинстве крупных экономик в 2021 году и повсюду в 2022 году, так как рассматриваем рецессию коронавируса как гораздо более V-образную, чем предыдущие послевоенные циклы, которые в основном были вызваны потрясениями на рынках финансовых активов, — подчеркнули экономисты банка.

Еще больше расходятся с консенсусом макроперспективы, которые рисует Morgan Stanley.

— Наш прогноз по росту мирового ВВП на 6.4% резко контрастирует с консенсусом, который опасается, что пандемия окажет большее влияние на склонность частного сектора к рискам и, следовательно, на рост мировой экономики, — говорит Четан Ахья, главный экономист Morgan Stanley. — Мы утверждаем, что восстановление происходит за счет потребителей и рост инвестиций — это отражение терпимости частного корпоративного сектора к риску.

Синхронное восстановление мировой экономики, при котором рост как на развитых, так и на развивающихся рынках ускоряется в одном и том же году, происходило всего дюжину раз за последние 40 лет — последний раз в 2017 году. Очередной такой синхронный отскок начнется во втором квартале 2021 года, предсказывают в Morgan Stanley.

Сначала развивающиеся рынки, вероятно, будут стимулировать рост мирового ВВП, затем этот импульс усилят развитые рынки, которые выйдут из зимней изоляции. «Мы ожидаем, что к марту или апрелю все регионы и все сектора мировой экономики присоединятся к процессу восстановления», — говорит Ахья.

А что в России?

Россия относительно неплохо пережила 2020 год со скромным падением ВВП на уровне около 3% и сохранила свои сильные стороны, такие как положительные реальные ставки, 40% международных резервов ВВП и государственный долг ниже 20% ВВП, подчеркивают экономисты ING.

— Но пандемия не создала новых точек роста, и путь восстановления к 2021 году осложняется неопределенностью внешней политики, обязательствами ОПЕК+ по сокращению добычи (что давит на нефтяные цены) и возвращением фокуса налогово-бюджетной политики на социальную поддержку на фоне общей консолидации, — считают в ING. —

Российские активы должны хорошо справляться с глобальным риском благодаря макростабильности и прозрачной денежно-кредитной политике. Основные риски сводятся к более высокой, чем ожидалось, инфляции, оттоку капитала на уровне домохозяйств и корпораций, а также санкциям.

После падения на уровне около 3% ING ожидает экономического роста в России на 2.5% в 2021 году и на 2.2% в 2022-м.

Экономисты из российского ВТБ Капитала чуть более оптимистичны. По их мнению, деловая активность в России устойчиво восстанавливается, несмотря на вторую волну COVID-19. В 2020 году ВВП сократится менее чем на 4%, а в 2021-м вырастет на 3.1% в базовом сценарии.

Солидарны с российскими коллегами в отношении перспектив России и экономисты из Barclays. А вот в Morgan Staley полагают, что экономика в России сможет вырасти более существенно — на 3.4% в 2021 году.

Куда движется экономическая политика?

Масштабы удара по экономике в 2020 году побудили центральные банки снизить процентные ставки до новых минимумов и вливать беспрецедентные объемы ликвидности в финансовую систему. Для финансирования пакетов социальной поддержки правительства в 2020 году получили совокупный дефицит более 11% мирового ВВП, а пять ведущих центральных банков мира напечатали суммарно 5 трлн долларов США, подсчитали в UBS.

Большая часть экономистов в целом ожидает незначительных инфляционных угроз в 2021 году и полагают, что процентные ставки останутся низкими в обозримом будущем.

— Мы ожидаем, что в 2021 году процентные ставки останутся низкими, чтобы поддержать рост и инфляцию, а бюджетные расходы — высокими. Правительства в целом будут продолжать «ликвидировать разрыв» до тех пор, пока вакцина не позволит вернуться к нормальному экономическому функционированию, — написали экономисты UBS в своем годовом обзоре.

— Денежно-кредитная политика, вероятно, останется исключительно адаптивной: центральные банки будут быстро реагировать на негативные новости, но осторожно отвечать на позитивные изменения, — соглашаются в BNP Pariba. — Наряду с экспансионистской бюджетной политикой это поддержит экономическую активность.

В Bank of America считают, что первое повышение ставки ФРС вряд ли состоится раньше второй половины 2024 года. Не ждут ужесточения ДКП как минимум два года и в ING:

— Федеральная резервная система даже не рассмотрит вопрос о повышении ставок до 2023 года, — убеждены экономисты банка. Впереди два полных года неизменной политики, и для первого из них — 2021-го — нет абсолютно никакой необходимости применять скидку на повышение ставки.

— Хотя мы и не ожидаем, что процентные ставки изменятся с текущих уровней как минимум до 2023 года, в случае если в середине 2021 года развернется сценарий «инфляции», риторика ФРС окажется критически важной и будет непосредственно влиять на поведение рынка, — предупреждают стратеги Vanguard.

— Помимо резкого временного ускорения инфляции в середине 2021 года из-за эффекта базы, мы в целом ожидаем медленного роста инфляции в странах G10, — успокаивают эксперты канадского инвестбанка TD Securities — В лучшем случае этот показатель может вернуться к целевому уровню к концу 2022 года, пока же мы видим, что и в США, и в зоне евро инфляция постоянно ниже целевого уровня.

На самом деле в арсенале центробанков по всему миру достаточно инструментов, чтобы избежать всплесков инфляции в краткосрочной перспективе, полагают аналитики Amundi. Они продолжат накачивать рынки ликвидностью, чтобы абсорбировать предполагаемые убытки и еще больше облегчить финансовые условия на рынке.

Однако даже несмотря на умеренный риск инфляции, в CITI полагают, что политика ФРС может оказаться несколько более агрессивной, чем ожидают многие: пока что Центральные банки остаются гибкими и сосредоточены на сокращении неравенства, которое увеличилось во время глобальной пандемии. Но по мере нормализации мировой экономики на фоне дополнительных стимулов регуляторы могут начать повышать процентные ставки. Резкое изменение тона в случае восстановления экономики быстрее, чем ожидалось, — вполне реальный риск в предстоящем году, считают экономисты CITI. При таком развитии событий вполне возможно, что ФРС сократит покупку активов в 4-м квартале 2021 года и может повысить ставки уже в декабре 2022 года.

Хотя в целом повышений ставок в мире в 2021 году будет явно немного, но некоторым центральным банкам, например развивающихся стран, придется рассмотреть вопрос об ужесточении политики уже в 2021 году. Среди них может оказаться и российский ЦБ.

В ВТБ Капитале полагают, что российский регулятор может поднять ставку до 4.5% уже в 4-м квартале 2021 года, чтобы удержать инфляцию на таргетируемом уровне 4%. — Впрочем, при сильном ослаблении внутреннего спроса или более жесткой бюджетной консолидации ЦБ может сохранить ставку на уровне 4.25% вплоть до 2022 года, — делают оговорку экономисты российского банка. — В то же время в негативном сценарии риски финансовой стабильности могут возрасти из-за ослабления рубля, и это, наоборот, вынудит Банк России повысить ставку — до 5.25%.

В противовес консервативным оценкам российских коллег в ING считают, что цикл снижения в России еще не закончен и ключевая ставка может быть снижена к 4-му кварталу 2021 года аж до 3.5%. При этом экономисты банка видят курс рубля к доллару на конец года на уровне 73 руб., годовую инфляцию на отметке 3.8%, а ставку по 10-летним ОФЗ в около 5.6%.

Что может пойти не так?

- Вакцины не сработают.

Разочарование в вакцинах — это главный и самый серьезный риск для экономических перспектив, сходятся во мнении экономисты.

— Вакцины разрабатывались в рекордные сроки (для сравнения, ученые потратили более десяти лет на разработку вакцины от полиомиелита), продолжительность вакцинации не определена, желание мирового населения вакцинироваться может оказаться не таким уж высоким, могут появиться новые штаммы вируса и проблемы с распространением вакцин. Все это может привести к более длительному восстановлению нормального состояния, чем ожидают финансовые рынки в настоящее время, — сомневаются экономисты CITI.

— Темпы «выздоровления» будут определяться тем, что мы назвали разрывом иммунитета и разрывом сопротивления, — рассуждают эксперты Vanguard. — Разрыв иммунитета — это доля населения, которая остается восприимчивой к COVID-19. Разрыв в сопротивлении — это доля населения, которая продолжает воздерживаться от обычной работы вне дома из-за страха заразиться вирусом. Это напрямую связано с разрывом иммунитета. Чем выше разрыв иммунитета, тем выше доля населения, опасающегося заниматься нормальной деятельностью. А чем больше разрыв сопротивления, тем ниже экономическая активность.

В Amundi тоже не исключают, что в 2021 году вполне может произойти череда экономических рецидивов, новых вспышек инфекции и как следствие — выборочных локдаунов. — Потеря объемов производства и личных доходов, рост неравенства и сбой в некоторых секторах — все это долгосрочное наследие пандемии. Ожидать, что вакцина приведет к их исчезновению в течение нескольких месяцев, более чем наивно. Но, как известно, «плохие новости для экономики — хорошие новости для рынков». Поэтому ожидания дополнительных фискальных и монетарных мер в ближайшие месяцы будут расти на фоне возможных рецидивов вируса. Это то, что спасло положение инвесторов в драматический 2020 год, и это то, на что они будут надеяться в ближайшие 12 месяцев, — считают в компании.

— Со временем вакцина действительно изменит правила игры, но, вероятно, не в 2021 году, — соглашаются эксперты J.P. Morgan. — Хорошая новость заключается в том, что вакцина может и не быть основной предпосылкой для восстановления экономики до предпандемического уровня. Даже без вакцины сфера потребления и сфера производства смогут продемонстрировать хороший отскок.

Потребительские расходы просто сместились из таких секторов, как досуг и гостеприимство, в сферу жилья и электронной коммерции.

Поэтому в 2021 году вакцина, вероятно, будет иметь гораздо большее влияние на рынки, чем на реальную экономику, потому что цены активов могут отражать будущие выгоды до того, как они реализуются.

- Правительства не смогут обеспечить необходимую поддержку.

Недостаточная политическая и финансовая поддержка может создать препятствия для глобального процесса оздоровления. Очевидно, что рабочие и предприятия в секторах, все еще подверженных риску, будут нуждаться в дополнительной помощи, пока вакцина не станет широко доступной. Однако опасения по поводу растущего госдолга могут заставить некоторых политиков охладить свой пыл, считают в J.P. Morgan.

Фискальный дефицит и уровень государственного долга резко вырос. К концу 2020 года госдолг США достиг почти 100% ВВП. Отношение долга ЕС к ВВП превысило 95%. В США и Великобритании некоторые политики уже выступают против увеличения финансовой поддержки из-за увеличения долга. А экстренные ссуды Международного валютного фонда (МВФ), взятые многими развивающимися странами, могут иметь определенные ограничения, которые вынудят правительства к более жесткой экономии.

- Технологическая война между США и Китаем обострится.

С момента подписания в 2019 году торгового соглашения в Соединенных Штатах и Китае произошел стремительный рост напряженности и дальнейшее ухудшение отношений. Действия, предпринятые до сих пор, в основном были сосредоточены в технологическом секторе и могут нарушить работу крупнейшего сектора глобального фондового рынка.

- Ситуация в геополитических горячих точках будет накаляться.

Геополитические потрясения могут вызвать недовольство инвесторов и краткосрочные потрясения на рынке. J.P. Morgan выделяет несколько горячих точек, которые могут перерасти в конфликт.

Во-первых, это неэкономическая напряженность между Китаем и США, которая нарастает по мере того, как Китай выдвигает свои территориальные претензии в регионе в ответ на операции ВМС США в Южно-Китайском море. Открытая война маловероятна, но недавние события вызывают беспокойство, поскольку они усложняют торгово-экономический конфликт.

Конфликт на Среднем Востоке может распространяться на экономику и финансовые рынки через цены на нефть. Турция активно зарекомендовала себя в качестве крупного игрока в регионе, который угрожает Саудовской Аравии, России и Ирану. Война маловероятна, но ситуация в регионе, кажется, уже близка к точке кипения, поэтому ее тоже важно контролировать.

Стабильность Еврозоны, Европейского Союза и Соединенного Королевства тоже вызывает вопросы. Италия остается под угрозой отделения, Соединенному Королевству все еще необходимо официально оформить развод с ЕС, а Шотландия выразила желание покинуть Соединенное Королевство.

Как изменится мир после COVID-19?

- Усиление роли государства во всем.

В ходе последнего кризиса правительства всего мира вмешивались в жизнь общества, экономики и финансовых рынков, как никогда раньше. Наивно думать, что они смогут откатиться с этих позиций в ближайшее время, считают стратеги UBS. Так что повышенный уровень госучастия и усиление регулирования, вероятно, будут долгосрочными следствиями пандемии.

- Деглобализация.

Политическое расслоение во все более многополярном мире, проблемы безопасности в свете пандемии, предпочтения потребителей, которые склоняются в сторону устойчивости, и новые технологии, позволяющие локализовать производство, — все это способствует тому, что мир становится более локальным, приходят к выводу аналитики UBS. Как это повлияет на рост и инфляцию в долгосрочном плане, пока не очень ясно. Но точно можно ожидать, что эти факторы будут благоприятствовать компаниям, использующим автоматизацию и робототехнику, и компаниям, которые могут извлечь выгоду из диверсификации цепочки поставок за пределами Китая.

- Высокий уровень долга.

Хотя в ходе коронакризиса правительства по всему миру находили новаторские фискальные решения, за них все же пришлось заплатить. По оценкам МВФ, к концу 2021 года суверенный долг в странах с развитой экономикой вырастет на ошеломляющие 20 процентных пунктов — до 125% ВВП, а в странах с развивающейся экономикой — более чем на 10 процентных пунктов, до 65% ВВП.

— А учитывая старение населения, минимальный аппетит общества к жесткой бюджетной экономии и низкие затраты на обслуживание долга, мы ожидаем, что государственные расходы и дальше останутся высокими по историческим меркам, — прогнозируют в UBS.

Причем проблема в том, что планка госрасходов, которые необходимы для предотвращения дальнейшего усиления шока, не просто остается высокой, но поднимается еще выше, поскольку вторая волна пандемии создает дополнительные риски для и без того медленного и неравномерного восстановления, констатируют аналитики Amundi.

- Низкие ставки.

Очевидно, что мы вошли в долгосрочный период структурно низких процентных ставок.

— Решение Федрезерва удерживать проценты ставки на нетипично низких уровнях, чтобы стимулировать полное восстановление, напоминает нам период с 1945-го по 1965 год, когда такая политика намеренно обесценила денежные средства и облигации, — рассуждают аналитики CITI. — Теперь правительства во всем мире последовали их примеру. Около четырех пятых мирового долга инвестиционного уровня имеют доходности 1% или меньше. Процентные ставки в странах с развивающейся экономикой тоже падают. Мы классифицируем это как период «Финансовые репрессии». А преодоление финансовых репрессий требует от инвесторов существенных изменений в основные портфели.

- Технологическая трансформация.

Цифровая трансформация стала определяющей рыночной тенденцией 2020 года. Компании, потребители и семьи научились жить в онлайн-мире. Однако мы находимся только в начале долгосрочного перехода к цифровым технологиям, считают аналитики J.P. Morgan. Пандемия ускорила наш переход к автоматизации, поскольку роботы не болеют и не распространяют вирусы. Автоматизация также может способствовать снижению затрат и повышению производительности, что является ключом к восстановлению прибыли.

— С другой стороны, в более цифровом мире тоже будет немало проигравших, — предупреждают в UBS. — Мы видим особые риски для розничной торговли и традиционных источников энергии в течение следующего десятилетия.

- Новая роль ESG.

Кажется, термин ESG только недавно получил широкую популярность в инвестиционном сообществе, но за короткое время эта тенденция превратилась в полномасштабный сдвиг в обществе.

В 2020 году инвесторы вложили рекордные $27.7 млрд в ESG-фонды, торгуемые на рынках США, и эта динамика, похоже, только растет.

Кроме того, среди прочего эти активы еще и приносят своим владельцам превосходную прибыль: к примеру, фонды зеленой энергетики уже стали лидерами по доходности в 2020 году.

Устойчивое развитие — это мощная тенденция, которая будет набирать силу в ближайшие годы, уверены стратеги J.P. Morgan:

— Население мира, составляющее 7.8 млрд, увеличится еще на 2 млрд к 2050 году, нагрузка на ресурсы нашей планеты будет расти в геометрической прогрессии. На самом деле, если мы продолжим идти по этому пути, к 2050 году мировой спрос на ресурсы превысит емкость планеты более чем на 400%. Между тем связанные с пандемией блокировки и безработица усугубила опасения по поводу отсутствия продовольственной безопасности и подчеркнули необходимость сокращения отходов. Поэтому мы ожидаем большого шага вперед в развитии экономики замкнутого цикла, особенно в пищевой промышленности.

К 2030 году замкнутая экономика может принести до 4.5 триллионов долларов экономической выгоды, решив ежегодную проблему переработки 1.3 миллиарда тонн пищевых отходов, 92 миллионов тонн текстиля на свалках и 45 триллионов галлонов воды, которые тратятся впустую только в результате ежегодного производства продуктов питания.

- Изменения в менталитете.

Под влиянием COVID-19 мир будет глубоко изменен. "Мы будем по-другому путешествовать, по-другому делать покупки, по-другому работать и по-другому развлекаться, — рассуждают аналитики BNP Pariba. — Некоторые перемены в нашей жизни будут вызваны изменениями в менталитете, например осознанием, что не нужно ездить в офис каждый день или лететь тысячи (загрязняющих) километров для личной встречи, когда достаточно видеозвонка.

- Глобальное переосмысление офисной жизни.

Другая тенденция, которую ускорила пандемия COVID, — это повышение гибкости рабочего места. Большому эксперименту, связанному с удаленной работой, скоро исполнится год, и за короткое время многое изменилось. Даже фирмы, которые сопротивлялись удаленной работе, оказались в ситуации, когда им пришлось адаптироваться к новым обстоятельствам вследствие COVID-19.

Теперь, когда возможность работы на дому доказана, компаниям будет сложно вернуться в допандемические времена. В течение 2021 года миллионы компаний начнут реинжиниринг всего, от физических офисов до цифровой инфраструктуры, и это окажет большое влияние на экономику и нашу культуру, прогнозирует VisualCapitalist.

Как действовать инвестору?

8 советов от инвестбанкиров и управляющих

- Учитывайте фактор инфляции.

Когда дело доходит до составления финансового плана, мы должны учитывать тот факт, что товары и услуги имеют тенденцию расти в цене с каждым годом. Инфляция может существенно повлиять на то, сколько инвесторы должны откладывать, чтобы успешно финансировать свои будущие цели. Даже при инфляции всего 2% цены будут на 80% выше через 30 лет.

— Чтобы лучше подготовиться к инфляции, важно иметь в портфеле активы, которые могут обеспечить максимальный рост капитала (акции), а также реальные активы, такие как недвижимость. Кроме того, необходимо внимательно следить за темпами вывода средств, — советуют управляющие. — Так, более высокие инфляционные ожидания обычно означают, что инвесторы должны либо сократить расходы, либо попытаться увеличить доходность портфеля.

- Мыслите глобально.

Сильные корпоративные доходы и подверженность вековым тенденциям всё еще говорят в пользу рынка США. Тем не менее на фоне относительно высоких оценок и после того, как акции США были лучше других в течение 10 из последних 11 лет, на каком-то этапе в 2021 году они начнут отставать от других рынков.

— Инвесторам следует подготовиться к такой возможности, убедившись, что они не слишком подвержены рискам американского рынка, и позаботиться о диверсификации за счет рынков и секторов, которые могут наверстать упущенное, — полагают профессиональные управляющие.

- Ставьте на отстающих, которые могут наверстать упущенное.

По мере того как экономическая нормальность будет возвращаться, некоторые из отстающих в 2020 году станут выглядеть лучше в 2021-м.

Секторами с наибольшим потенциалом наверстывания, по мнению UBS, являются компании средней капитализации в США, с малой и средней капитализацией в Европе. А вот рост прибылей и показатели глобальных компаний, производящих товары первой необходимости, в 2021 году, напротив, будут отставать, так же как некоторые из основных получателей помощи.

- Управляйте волатильностью.

Базовые облигации (например, суверенные и корпоративные облигации инвестиционного уровня) по-прежнему являются наиболее эффективным способом сдерживания волатильности и играют решающую роль в диверсификации вложений в акции, убеждены управляющие активами из J.P. Morgan.

Но и на фондовом рынке некоторые акции могут быть менее волатильными, чем рынок в целом. Компании с сильными балансами и стабильными профилями роста могут помочь защитить капитал на нестабильных рынках. В 2020 году компании с хорошей динамикой продаж показали более чем 20%-ный рост, в то время как компании с наиболее высокой долей заемных средств показали отставание на 7%.

- Ищите доходность.

Перспективы для инвесторов, ищущих доходность, кажутся мрачными. 25% всех сделок с долговыми обязательствами инвестиционного уровня имеют отрицательную доходность. И эта ситуация вряд ли скоро изменится, поскольку три глобальных центральных банка могут не повышать ставки в течение очень и очень долгого времени.

Регуляторы наводнили рынки ликвидностью, вызывая снижение ожидаемой доходности отдельных классов активов в течение следующего десятилетия. К примеру, показатель Strategic Return Estimates для облигаций с инвестиционным рейтингом из развитых стран составляет всего 1.2%. Это намного ниже долгосрочной средней доходности 5.6% для этого класса активов, подсчитали в CITI.

— У инвесторов есть еще один рычаг, которым они могут воспользоваться, чтобы повысить доходность: увеличить кредитный риск, — советуют управляющие J.P. Morgan. — Здесь наши предпочтения находятся в верхнем уровне сегмента высокодоходных корпоративных облигаций.

— Кроме того, в портфеле должны быть определенные категории акций, которые могут служить заменой инструментов с фиксированным доходом. Например, дивидендные акции, ориентированные на компании с хорошими перспективами прибыли и положительной историей дивидендных выплат.

Это особенно хорошо работает в период финансовых репрессий со стороны регуляторов с их политикой низких ставок, — убеждены в CITI.

К примеру, дивидендная доходность российских акций по итогам сложного года составит около 4.4%. Это больше, чем многие альтернативные рынки могут обеспечить даже в хороший год, подчеркивают аналитики ВТБ Капитала. А после восстановления прибылей с циклического дна дивидендная доходность может превысить 7.5%.

Для инвесторов, готовых пожертвовать ликвидностью и повысить риск, привлекательным классом активов является также недвижимость. А самый большой потенциал премии на ближайшее десятилетие, по оценкам банка, в private equity-инвестициях.

Рынок private equity исторически обеспечивал доходность выше среднего и может предложить инвесторам уникальный доступ к развивающимся отраслям, так как прямой акционерный капитал является ключевым источником капитала для инновационных компаний, соглашаются стратеги UBS. Правда такие инвестиции являются низколиквидными и требуют принятия обязательств на длительный период.

- Эксплуатируйте мегатренды.

Какие акции скорее всего вырастут в два, три, четыре или более раза в ближайшие несколько лет?

Глобальные инвестбанки предлагают искать рост в четырех мегатенденциях: 5G, финтех, зеленые технологии и инновации в сфере здравоохранения.

Основными бенефициарами мегатрендов, как ожидается, станут производители электромобилей, аккумуляторов, умных устройств, компании, связанные с развитием новой энергетики, разработчики новейших методов диагностики и лечения, медико-биологические компании, обеспечивающие разработку и производство вакцин, новаторы и поставщики решений в сфере медицинских технологий.

- Максимально инвестируйте, вместо того чтобы ждать в сторонке.

В 2020 году инвестор, пропустивший два дня сильнейшего повышения индекса S&P 500, снизил доходность своего портфеля на 19.3%, подсчитали в CITI. На длительных сроках это правило еще заметнее.

«Бездействие» обычно объясняется страхом, что время входа на рынок может быть неправильно рассчитано и приведет к неминуемым убыткам. Однако в конечном итоге ясный урок заключается в том, что самое главное — это не выбор самой низкой точки входа, а возможность всегда иметь полностью проинвестированный портфель.

— Cash is not king, — говорят управляющие активами CITI. — Во-первых, наличные в период финансовых репрессий — актив, который быстрее всего теряет ценность по сравнению с инфляцией. Во-вторых, обратная сторона слишком большой доли кэша — отсутствие дохода, который можно было бы заработать со временем.

В ближайшие годы это может стать еще более опасным для вашего богатства, учитывая вероятность сохраняющихся отрицательных реальных процентных ставок.

В этой ситуации денежные средства следует удерживать только для краткосрочных потребностей в ликвидности.

- Помните про долгосрочные цели.

Восстановление рынков может длиться годами. Но прежде чем проявлять излишний оптимизм, убедитесь, что у вас есть надежная долгосрочная инвестиционная стратегия, соответствующая вашим целям. Только так можно построить портфель, в котором вы будете полностью уверены, несмотря на волатильность и другие сюрпризы, которые может принести 2021 год.

Куда инвестировать в 2021?

— Пожалуй, самая обнадеживающая точка зрения на долгосрочную инвестиционную перспективу заключается в том, что хаос 2020 года не сломил основные строительные блоки портфелей, — рассуждают управляющие активами J. P. Morgan. — Акции по-прежнему могут обеспечить долгосрочное увеличение стоимости капитала, а облигации — предоставить балласт для компенсации присущей рынку акций неустойчивости.

Да, инструменты с фиксированным доходом не могут обеспечивать такой же доход, как раньше, но инвесторы могут увеличить свой кредитный риск или расширить свои наборы инструментов, чтобы сократить разрыв в доходности. Акции могут в ближайшее десятилетие не приносить такие же звездные доходности, как в прошлом, но акцент на мегатенденции может помочь инвесторам остаться в выигрыше.

В Bank of America видят оптимальное распределение активов на ближайшие годы в пропорции 25/25/25/25 между облигациями, акциями, наличными и золотом.

Будущая доходность всех основных финансовых активов, вероятно, будет ниже, чем в последние годы, прогнозируют в UBS, но перспективы для акций и других реальных активов более благоприятны, чем для государственных облигаций и денежных средств.

В 2021 году акции будут превосходить облигации благодаря восстановлению мировой экономики, отсутствию немедленного инфляционного давления и перспективам выхода из пандемии, соглашаются в BCA Research.

С учетом благоприятного сочетания роста и инфляции и все еще высоких премий за риск Goldman Sachs тоже сохраняют перевес в акциях над облигациями в 2021 году.

При росте корпоративных прибылей на уровне 20–30% аналитики Allianz Investment Management прогнозируют доходность индекса акций S&P 500 в 2021 году на 10–15%.

В Barclays ожидаю, что индекс S&P500 вырастет до 4000, а доходность 10-летних казначейских облигаций в течение 2021 года достигнет 1.25%.

В Credit Suisse видят целевой уровень для S&P 500 на 2021 год — 4050, а в J.P. Morgan не исключают, что к концу года индекс может достигнуть отметки 4500.

На российском рынке для долгосрочных инвесторов акции тоже выглядят предпочтительнее облигаций, полагают в ВТБ Капитале. Основной вклад в результат от инвестирования в акции будет вносить рост корпоративных прибылей. А позитивная переоценка рыночных мультипликаторов остается долгосрочной возможностью, которая может закрыть накопленное за последние 10 лет отставание по совокупной доходности от долгового рынка.

Акции

В UBS считают, что в 2021 году прибыль компаний средней и малой капитализации будет расти примерно вдвое быстрее, чем прибыль компаний с большой капитализацией.

Компании малой капитализации обычно выходят из рецессии быстрее, а дополнительные меры налогово-бюджетного стимулирования, вероятно, будут более благоприятными для небольших компаний, соглашаются в Morgan Stanley.

Что касается выбора секторов, то, по мнению менеджеров швейцарской инвесткомпании Pictet, циклические акции, чувствительные к восстановлению капитальных вложений, например промышленность и материалы, имеют наилучшие перспективы, поскольку эти отрасли должны извлечь максимальную выгоду из отложенного спроса со стороны компаний, которым необходимо модернизировать свои технологии.

— Над технологиями сгущаются тучи, не в последнюю очередь из-за их завышенных оценок. Однако в отсутствие очень сильного роста инфляции и доходности облигаций мы считаем преждевременным полностью переходить от акций растущих компаний к нелюбимым «стоимостным» компаниям.

— Технологические компании, получившие плоды изоляции и социального дистанцирования, будут продолжать увеличивать свои доходы и прибыль, поскольку переход к онлайн, похоже, сохранится, — полагают управляющие HSBC Asset Management. — Сектор здравоохранения, который занял центральное место в условиях кризиса общественного здравоохранения, вероятно, тоже продолжит добиваться успеха, подкрепленного сильным ожидаемым ростом доходов в 2021 году.

Менеджеры американской компании по управлению активами Franklin Templeton предлагают отдавать предпочтение компаниям, занимающимся медицинскими технологиями, а не фармацевтическим компаниям, которые подвергаются риску из-за ценового давления.

Облигации

Несмотря на низкие ставки, облигации инвестиционного уровня остаются лучшим способом стабилизации портфеля в условиях рыночного стресса и волатильности акций, считают в Northern Trust.

Инвесторам следует выделять часть своего портфеля под гособлигации независимо от их оценки, в первую очередь из соображений ликвидности, соглашаются в Amundi.

Так, по оценкам ВТБ Капитала, реальная доходность по 10-летним облигациям России выглядит менее привлекательно в сравнении с другими развивающимися странами. Тем не менее накопленные макроэкономические буферы и низкий государственный долг по-прежнему выделяют Россию в глазах инвесторов среди этих стран.

Что касается доходности, то Barclays советует искать ее в HY-облигациях Европы и США на очень выборочной основе и в наиболее устойчивой части сектора. Кроме того, стоит обратить внимание на облигации с привязкой к инфляции (линкеры) для хеджирования положительных инфляционных сюрпризов.

Золото

Золото в 2020 году оказалось одним из самых прибыльных активов, оно принесло инвесторам более 25%, но в UBS не ожидают повторения прошлогодних достижений в 2021 году. При этом драгоценный металл по-прежнему может выступать в качестве хеджирующего актива.

В Pictet, напротив, полагают, что продолжающееся количественное смягчение со стороны глобальных центральных банков, более слабая траектория курса доллара и дальнейшее падение реальных ставок в отрицательную зону должны поддерживать спрос на золото.

По прогнозам аналитиков компании, к концу 2021 года цена на золото достигнет 2000 долларов за унцию.

Валюты

В UBS ожидают ослабления доллара США в 2021 году из-за восстановления мировой экономики и советуют инвесторам диверсифицировать свои активы по валютам G10 или по избранным валютам развивающихся рынков и золоту.

Общая слабость доллара не означает, что он потеряет статус мировой резервной валюты в обозримом будущем, полагают в J.P. Morgan. Если доллар продолжит ослабевать, это будет признаком глобального восстановления, а не того, что мир стоит на пороге смены валютного режима.

Благодаря росту аппетита к рисковым активам валюты развивающихся стран, в том числе рубль, продолжат укрепляться по отношению к доллару США. Правда, сохранение геополитической премии вряд ли позволит рублю укрепиться до фундаментальных значений вблизи 66–68 руб.

— В базовом сценарии мы по-прежнему ожидаем в 2021 году увидеть рубль на уровне 72.5 в паре с долларом. В негативном сценарии при реализации геополитических рисков и падении цен на нефть рубль окажется под давлением и достигнет 88 в паре с долларом. Но вероятность реализации такого сценария около 30%. С другой стороны, рубль может получить дополнительную поддержку от более сильного интереса инвесторов к развивающимся рынкам, а также от более быстрого роста цен на нефть к 60 долларам за баррель. В этом сценарии с вероятностью 20% пара USD/RUB снизится до 67, — резюмировали аналитики ВТБ Капитала.

Наш сайт: Yango.Pro

Facebook | Телеграм | ВКонтакте | YouTube |

ЧТО ПОЧИТАТЬ ПО ТЕМЕ:

✔️ Сколько заработали инвесторы в 2020 году?

✔️ 6 трендов, которые определят ближайшее будущее финансов

✔️ Квалифицированный инвестор: строит ли прокачать свой уровень?