Сейчас на данный момент существует два вида денег центрального банка: наличные, которыми могут пользоваться все граждане и организации, и безналичные или электронные, которыми могут пользоваться только банки – это резервные (корреспондентские) счета коммерческих банков в центральном банке. Все остальные деньги в экономике производит банковский сектор (например, кредит, выданный клиенту банка на покупку товара, одновременно становится доходом продавца этого товара, который кладет эти деньги на свой банковский счет).

Наличные банкноты являются обязательством центрального банка перед их держателями: будь то граждане или организации. Средства на счетах банков в ЦБ являются его обязательствами перед банками. Все эти обязательства обеспечены активами центрального банка, это может быть золото валюта и так далее.

Вроде получается цифровой рубль по факту уже есть, так в чем новизна?

Дело в том, что на сегодняшний момент доступ к цифровому рублю у банков, и они являются посредником между гражданами, организациями и центральным банком.

Так каким будет цифровой рубль?

Вот что пишет в своем докладе центральный банк:

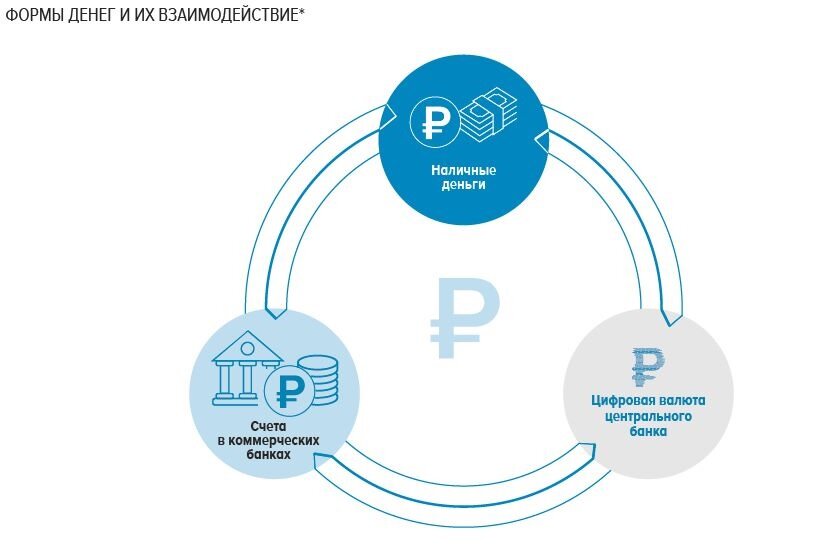

Цифровой рубль - это тоже российский рубль, только центральный банк его будет выпускать в цифровом формате дополнительно к существующим форматам. Цифровой рубль можно будет использовать как в онлайн-режиме так и офлайн-режиме, зачисляя их на свои электронные кошельки. Что представляют из себя электронные кошельки - пока не понятно. Или это будет приложение на телефоне или отдельное устройство - пока не ясно. Из доклада следует, что цифровой рубль будет на технологии блокчейна как биткоин.

При этом, по заявлению центрального банка, все типы рубля будут равнозначны, и владельцы денег могут свободно переводить из одной формы в другую.

Из четырех предложенных в докладе моделей ЦБ выбрал две основные.

В первой модели ЦБ сам открывает и ведет кошельки клиентов, а банки выступают посредниками. Во второй модели ЦБ открывает кошелек банку, а тот — клиенту. В первом случае вы не привязаны к банку, остатки на счете вашего кошелька только ваши и никак не отображаются на балансе банка. Это также как наличные купюры, а не остаток средств на дебетовой (зарплатной) карте, которым банк по умолчанию пользуется бесплатно, в отличии от депозита, за который банк вам обязан начислять проценты. Организации со своего кошелька могут выплачивать зарплаты, и платить по счетам, не обращаясь в банк и не платя сбор за перевод средств. Банк в этом случае становится чисто кредитной организацией, и банкротство банка никак не скажется на вас или вашей организации, если у вас нет открытых счетов в нем. При этой схеме уменьшатся издержки организаций на транзакции по сделкам купли продажи, что может привести к уменьшению стоимости товара, что конечно не факт, но возможно. Банки лишатся огромной доли средств, что находятся на счетах организаций и физических лиц, лишаться платы за переводы и обслуживание торговых операций. Этот вариант считают самым неподходящим для себя, он больше подходит конечным держателям кошелька.

При втором варианте банк открывает вам внутренний кошелек, который привязан к кошельку банка и милостиво позволяет им пользоваться за небольшую плату. В принципе этот вариант ничем не лучше дебетовой карты - вы также привязаны к банку, платите ему за транзакции, и банк в любой момент может заблокировать ваш счет или списать с него средства под любым надуманным предлогом. И все остатки на счетах по сути являются собственностью банка. Что организации - что физические лица в этом варианте остаются заложниками проблем банка.

Посмотрим: «продавит» ли банковское лобби второй вариант или нет. Но при втором варианте цифровой рубль мертворожденное дитя.

Подписывайтесь на канал, ставьте лайки

на основе материалов https://econs.online/articles/regulirovanie/tsifrovoy-rubl-vozmozhnosti-i-varianty/