Часть #1: Регистрация и открытие счета

Часть #2: Нюансы торговли

Часть #3: Вывод средств

Часть #4: другие виды заработка на криптовалюте

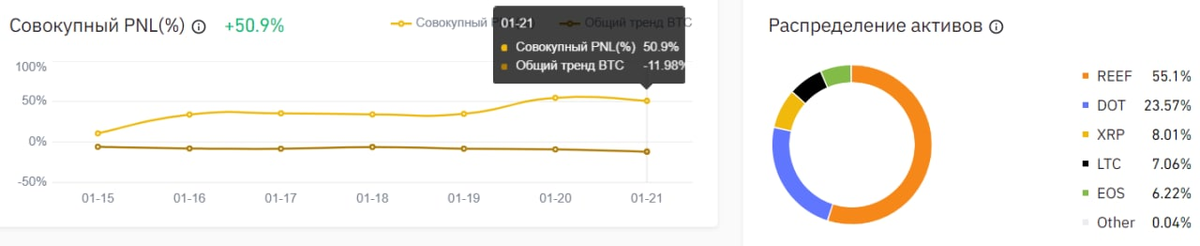

За 2 недели с начала инвестиций счет официально удвоился, а доходность портфеля значительно обогнала среднюю по криптовалютам. Картинка в заголовке - как раз скрин из личного кабинета.

Моей заслуги в том нет, выбор коинов делался по советам старших, более продвинутых товарищей.

Ощущение пирамиды не покидает, желания завести в эту историю сколь-либо значимый объем активов не возникает даже глядя на рост.

Кто решит повторить опыт, но не погружен в тему крипты, могу посоветовать одно: будьте максимально консервативны с рисками. Классический ТА тут можно сказать не работает. Для ФА особенности бизнес-моделей эмитентов очень специфичны. Их надо либо хорошо изучать (сложно+долго), либо быть частью индустрии, работать в ней.

Это не гарантирует успех, но позволит избежать совсем неудачных решений.

Есть классическое разделение видов криптовалют на токены, стейблкоины и альткоины. Про это много написано, но ценности для инвестиций это разделение не представляет. Потому для себя принял иной подход:

1. Стейблкоины (USDT, BUSD): токены, чья стоимость привязана к какому-либо активу (фиатной валюте, золоту, другой криптовалюте и т.п.).

Часто используются как расчетная база для котировок других коинов. Например, за рубли можно купить около 15 видом коинов. А если конвертировать рубли в USDT, то на этот коин можно будет обменять несколько сотен разных инструментов.

Покупка стейблкоина чаще всего выступает "входным билетом" для инвестирования в другие иструменты.

Реже - для пассивного дохода, описанного в части 4 этого цикла статей

+ обычно не так волатильны, как другие коины

+ часто реагируют с опозданием на фиатные рынки. Можно, например, при резком изменении курса доллара к рублю, успеть поймать выгодный обменный курс. На таком арбитраже уже работают некоторые алгоритмы. Простому человеку будут мешать высокие комиссии

+ высоколиквидны. Всегда можно обменять их на рубли или другие коины

- доходность по сравнению с другими коинами сильно ниже

- нет смысла принимать на себя дополнительные риски по крипте, если можно сделать прямую сделку (купить доллары за рубли) и сэкономить на комиссиях.

- заявленная привязка стейблкоинов к активам очень сложно проверяется и нет никакой гарантии, что в реальности обеспечение базовым активом не покрывает даже часть эмиссии. Скандал с USDT тому подтверждение.

2. Классические криптовалюты (BTC, Etherium, LTC): широко распространенные, развитые виды валют, которые присутствуют на мировых биржах и в портфелях крупных инвесторов.

Принятие решений об инвестиции в такие коины больше всего похоже на вложения в любую иностранную валюту.

Со скидкой на волатильность и стандартный набор рисков, в т.ч. связанных с нормативной базой и смутными перспективами регулирования этих рынков.

3. Платформенные валюты (ADA, REEF, DOT): коины, которые выпускаются с целью обеспечения работы новых платформ или проектов. Потенциал этих валют напрямую связан с потенциалом востребованности этих площадок.

Оценить их потенциал могут люди, глубоко погруженные в индустрию, и понимающие разницу между десятком платформ, реализующих, например, облачные сервисы вычислений без криптографии. И только специалист может оценить, почему EOS вырос в цене, а его аналоги в лучшем случае не обесценились.

Инвестиции в такие инструменты сопоставимы с венчуром.

Задача сводится к тому, чтобы либо самому быть компетентным настолько, чтобы оценить потенциал проекта, либо иметь доступ ко мнению специалистов, такими компетенциями обладающих.

Как и всякий венчур, сопряжены с высоким риском и высокой доходностью в случае успеха. Мой коллега за 3 года получил 1000+% доходности по одному из таких проектов. Сколько других проектов за это время прекратили существование и обесценили вложения до нуля - можно только догадываться.

4. Токенизированные акции (MGO, BNT): коины, выпущенные компаниями и проектами, часто не связанными непосредственно с криптоиндустрией, с целью сбора средств на развитие. На этапе ICO (аналог IPO, первичное размещение) происходит сбор средств на развитие проекта.

В случае успеха проекта эти токены торгуются, выходят на рынок, возможна допэмиссия (аналог SPO). Их стоимость меняется в зависимости от развития и показателей проекта и в логике, схожей с акциями на традиционном рынке. В дальнейшем возможен выход эмитента на традиционные рынки и обмен токенов на акции.

Инвестиции на этапе ICO требуют анализа бизнес-модели компании и аналогичны действиям инвестора при оценке на традиционном IPO

Покупка уже выпущенных токенов требует подхода, близкого к оценке высокорискованных акций на традиционном рынке.

Есть много подробных статей на эту тему. Но главное - не забывать ключевое отличие крипторынка от рынка традиционного: недостаточное регулирование и прозрачность.

С одной стороны это дает возможность легкий доступ к деньгам молодым и перспективным проектам.

С другой - существенно увеличивает риски инвесторов в силу отсутствия требований к раскрытию информации, отчетности, ответственности эмитентов.

Собирая криптопортфель и подбирая для него те или иные токены, необходимо руководствоваться стратегией инвестирования, четким пониманием профиля портфеля (венчур, повышенный пассивный доход, высокорисковые первичные размещения и т.д.) и рисков как по типам инструментов, так и по индустрии в целом.

На мой взгляд в настоящий момент средства инвесторов не защищены вообще никак, а принятый на них риск не поддается оценке.