Мировые фондовые рынки

На прошлой неделе основным событием стала инаугурация нового американского президента. Основные американские индексы подросли на 1,0-2,0%, обновив исторические максимумы, доллар за неделю ослаб к основным мировым валютам на 0,6%, а доходности длинных US-Treasuries сохранили прежний диапазон – 1,08-1,12% / 1,82-1,88% по 10-ти и 30-летним бумагам соответственно.

На текущей неделе инвесторы будут продолжать внимательно следить за действиями нового президента США Джо Байдена, вступившего в должность в прошлую среду. Основной вопрос – как быстро новые инициативы Байдена, направленные на стимулирование экономики, могут быть приняты Конгрессом США.

В среду же будет опубликовано решение первого в этом году заседания Комитета по открытым рынкам ФРС, от которого вряд ли стоит ожидать каких-либо изменений политики. Глава Федрезерва Пауэлл на прошлой неделе отмечал, что «сейчас не время» для обсуждения выхода из ультрамягкой монетарной политики, и пообещал заблаговременно дать сигнал о сокращении поддержки финансовой системы. Как всегда, интерес будут представлять оценки текущего состояния и перспектив экономики и комментарии Пауэлла на пресс-конференции по итогам заседания.

Из макростатистики интересной будет первая оценка ВВП США за IV квартал в четверг: рынок ожидает увеличения на 4,2% против роста на 33,4% в III кв. Это соответствует снижению ВВП

за 2020 г. на 3,5% по отношению к ВВП предыдущего года. В пятницу выйдут данные по доходам и расходам населения США за декабрь, ситуация с которыми ухудшается уже несколько месяцев подряд. Видимо, в январе показатели и доходов населения, и торговли должны улучшиться благодаря второму пакету стимулов объемом $900 млрд, одобренному в

декабре.

Продолжается и сезон отчётности американских компаний за прошедший квартал. Особое внимание будет уделено отчётам компаний из наиболее выросшего в капитализации за последний год высокотехнологичного сектора: Apple, Facebook, Microsoft, Tesla. Именно акции этих компаний последнюю неделю показывают значительный рост в ожидании отчётности.

Скорее всего, до решения ФРС каких-то значимых движений на американском рынке не произойдёт. В феврале же мы ожидаем развития коррекционных настроений на мировых рынках.

Цены на нефть

Всю прошедшую неделю цены на нефть марки Brent провели в диапазоне 54,50-56,50 за баррель. Публикация данных Минэнерго США об увеличении запасов нефти в стране, а также на фоне новых карантинных ограничений в Китае, в т.ч. отказа от путешествий в период каникул в связи с Новым годом по лунному календарю и обсуждение продолжения карантинных ограничений в других развитых странах, вызвали к середине пятницы снижение до уровня $54,50. Но закрытие торговой сессии в пятницу составило $55,41 за баррель, показав увеличение цен за неделю на 0,6% после отрицательной динамики на предыдущей неделе (-1,6%).

Курс рубля

В середине ушедшей недели поддержку рублю оказывала дорожающая нефть, а также рост ожиданий увеличения стимулирования экономики США – крупнейшей экономики в мире. Однако в конце недели на фоне негативной коррекции большинства мировых рынков и падения цен на нефть рубль начал дешеветь. В пятницу же, вслед за усилением геополитических рисков вокруг РФ – в том числе вызванных заявлением Байдена о нежелании «перезагрузки» отношений с Россией, и в преддверии акций протеста со стороны российской оппозиции – ослабление рубля резко ускорилось, достигнув почти 2,0%. На закрытие торгов 22 января курс составил 75,30 к американскому доллару. Вряд ли в ближайшие недели давление на рубль существенно снизится: подходит к концу налоговый период, а на внешних рынках назревают коррекционные настроения. Так же на прошедшей неделе Минфин РФ возобновил покупки иностранной валюты по бюджетному правилу. С 15 января по 4 февраля на это будет направлено более 106 млрд руб., то есть ежедневные покупки составят порядка 7,1 млрд в рублёвом эквиваленте. Ближайшим серьёзным уровнем сопротивления видится отметка 76,00.

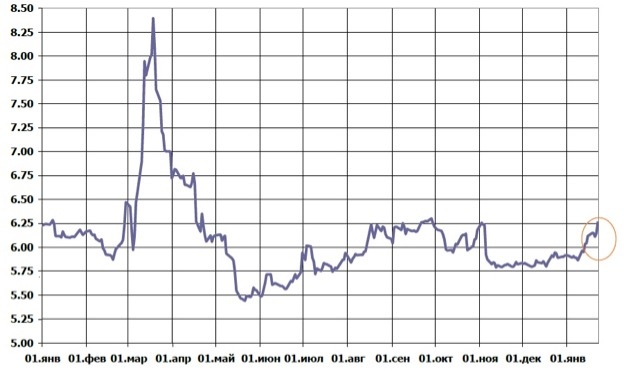

Российский рынок рублёвых государственных облигаций

Снижение цен на гособлигации на прошлой неделе возобновилось и к концу прошлой недели даже ускорилось на фоне ослабления рубля и ухода части иностранных инвесторов из российских рублёвых активов. В целом за неделю снижение цен ОФЗ в среднем составило 0,58 п.п., а по выпускам со сроком обращения от 10 лет и более – в пределах 1,00-1,55 п.п. По итогам недели доходность ОФЗ выросла в среднем по рынку на 10 б.п., а по отдельным выпускам повышение достигало 13-17 б.п.

Мы по-прежнему не видим драйверов, которые бы пока могли переломить ситуацию роста доходностей: инфляция продолжает набирать темп (к 18 февраля до уровня 5,1% в годовом исчислении), а риски новых санкций со стороны ЕС и США в ближайшие месяцы растут.

На этом фоне мы сохраняем рекомендацию придерживаться качественных бумаг с дюрацией не более 1 года с рейтингами не ниже уровня «ВВ» и доходностями 5,5-6,0%.

Динамика доходности 10-летних ОФЗ