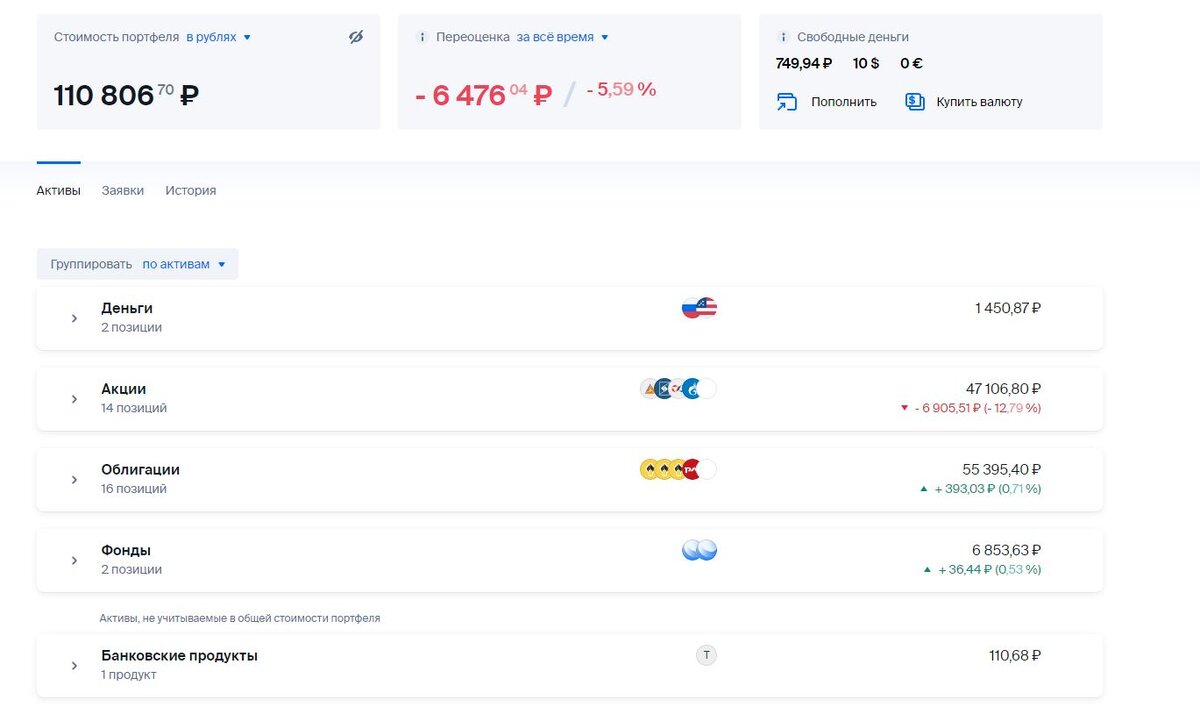

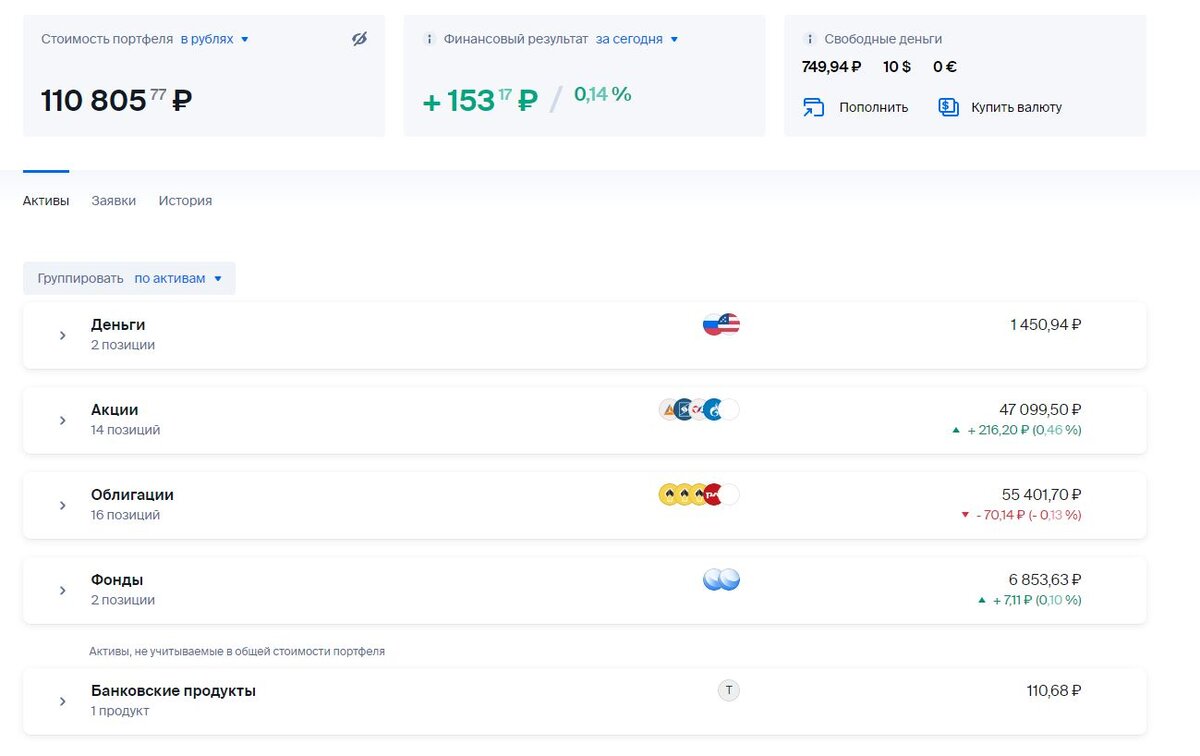

Выше на картинках показан мой портфель у брокера БКС. По сути, это всё сформировано за прошлый год. В этом году я добавил ещё 7 000 с внешних источников.

И перевел с одних счетов на ИИС ещё 3 тысячи. По сути дивиденды за весь прошлый год заехали на ИИС. В текущем году, только на купонах с облигаций ожидаю ещё около 3тысяч. О дивидендах речь пока не идёт. С учётом прошлогодних вывертов Газпрома, пока деньги не поступят на счёт, говорить не о чём.

Это я сейчас привёл краткий анализ результатов своей деятельности за прошлый год. Вероятно, облигациями было бы проще орудовать, но это не точно.

Пока я увлечённо изучаю документы, разбираюсь с тем куда и какие документы отправлять, чтобы заоптимизировать налоги по максимуму и прочими штуками. Я припомнил беседу в коментариях о размере инвестиционного портфеля. Я уже не помню автора, под чьей статьёй развернулась переписка.

Общий смысл таков: да, инвестировать надо. Размер отчислений каждый выбирает сам. Кто то 100 рублей в месяц, кто то 100 тысяч.

Но я задумался про эффективность инвестиций, точнее эффективность работы денег в портфеле.

Сейчас расскажу на примере облигаций.

Выдумаем некую облигацию. Назовём её "Рога_Копыта_ПД_хх1". Её номинал 1000 рублей. Время погашения в данном контексте несущественно, пусть будет 50 лет. Хоть 100, все эти погасительные приключения в данном примере выведу "за скобки" и рассматривать не стану. Налоги тоже.

В общем облигация, номинал 1000. 10% годовых купонами. Пусть будут выплаты раз в месяц по 100 (ой, что то я замахнулся), по 10 рублей. 2 месяца выплат нет, допустим декабрь и январь. Эта выдумка для округления, чтобы упростить расчёты.

Каждая облигация приносит по 100 рублей в год. Равными долями каждый месяц. О допущениях я указал чуть раньше. Колебания рынка не учитываем, при покупке НКД = 0, покупаем по номиналу. Это всё для упрощения подсчётов.

Теперь распишу портфель. Стратегия портфеля - весь купонный доход сразу же инвестируется в те же самые облигации. Ничего никуда не выводится и не пополняется.

- При размере портфеля 1000 рублей. (1 облигация) Новая облигация приобретётся через 10 лет.

- При размере портфеля 10000 рублей (10 облигаций) Новая облигация будет приобретена через год.

- При размере портфеля 100 000 рублей (100 облигаций) Новая облигация будет приобретаться каждый месяц.

Дальше должны идти размышления на предмет сложного процента и прочая канитель. Я о другом. Об эффективности работы денег.

В п.1 свободные деньги висят 10 лет и потом расходуются. Вот эти 990 рублей. (Как только сумма доходит до тысячи сразу опаньки и +1 облигация). В п.2 таже ситуация длится уже 1 год. А в п.3 - один месяц.

То есть п.1 около 90% денег висят впустую. В п.2 примерно 10%, А в п.3 только 1%. Суммы одинаковы, доля от портфеля разная. Где эффективнее будут работать деньги? С моей точки зрения - в портфеле с сотней тысяч рублей. Не, в портфеле с миллионом дело будет ещё лучше происходить, но по мне, так +1 облигация раз в месяц как раз самый нормальный период. Раз в месяц заглянул, проконтролировал, докупил и можно дальше своими делами заниматься. Из-за выплат купонов. Пришли купоны, докупил и всё.

Это и есть то, о чем данная статья. Эффективность работы капитала в портфеле. После достижения некоей суммы эта самая эффективность резко возрастает.

А уж на основе чего эта эффективность будет достигаться, это уже дело десятое. Облигации или акции, депозиты или рента от недвижимости. Не имеет сильного значения. Главное достичь этого размера. О сложностях достижения, это уже другая песня.

Общая цель моего инвестирования - формирование некоторого денежного потока лет через 5-10. Хотя горизонт планирования в наше время куда короче, больше чем на год сложно что либо предполагать.

Если вы воспользуетесь моими идеями по поводу траты своих денег, то претензии по убыткам и потерям не принимаются. Благодарности приму с удовольствием и к сведению.

Сказка ложь, да в ней намёк, добрым молодцам урок.