Фавориты и аутсайдеры на рынке меняются каждый год, но в среднем акции стремятся к росту. В исторической перспективе основные фишки обновляют свои максимумы. Оценим потенциал их восстановления.

Почему растут акции

Стоимость всех инвестиционных активов растет со временем. На это есть много причин: влияние инфляции (удорожание сырья в долларах и внутренних цен в рублях), технический прогресс (рост добавленной стоимости), глобальный рост населения и потребления.

Как следствие, выручка, прибыль и рыночная цена любого качественного работающего бизнеса тоже неизбежно растет. В случае с публичными компаниями, которые торгуются на бирже, рост обеспечен еще и временной стоимостью денег: инвесторы требуют доходность за удержание акций и плату за риск.

Отсюда следует простой вывод: у акций есть ненулевая внутренняя стоимость, которая с высокой вероятностью будет увеличиваться во времени. Если акции торгуются, а компания нормально развивается и не размывает долю акционеров допэмиссиями, то рано или поздно они обновят былые максимумы. А значит, самые терпеливые инвесторы на них заработают.

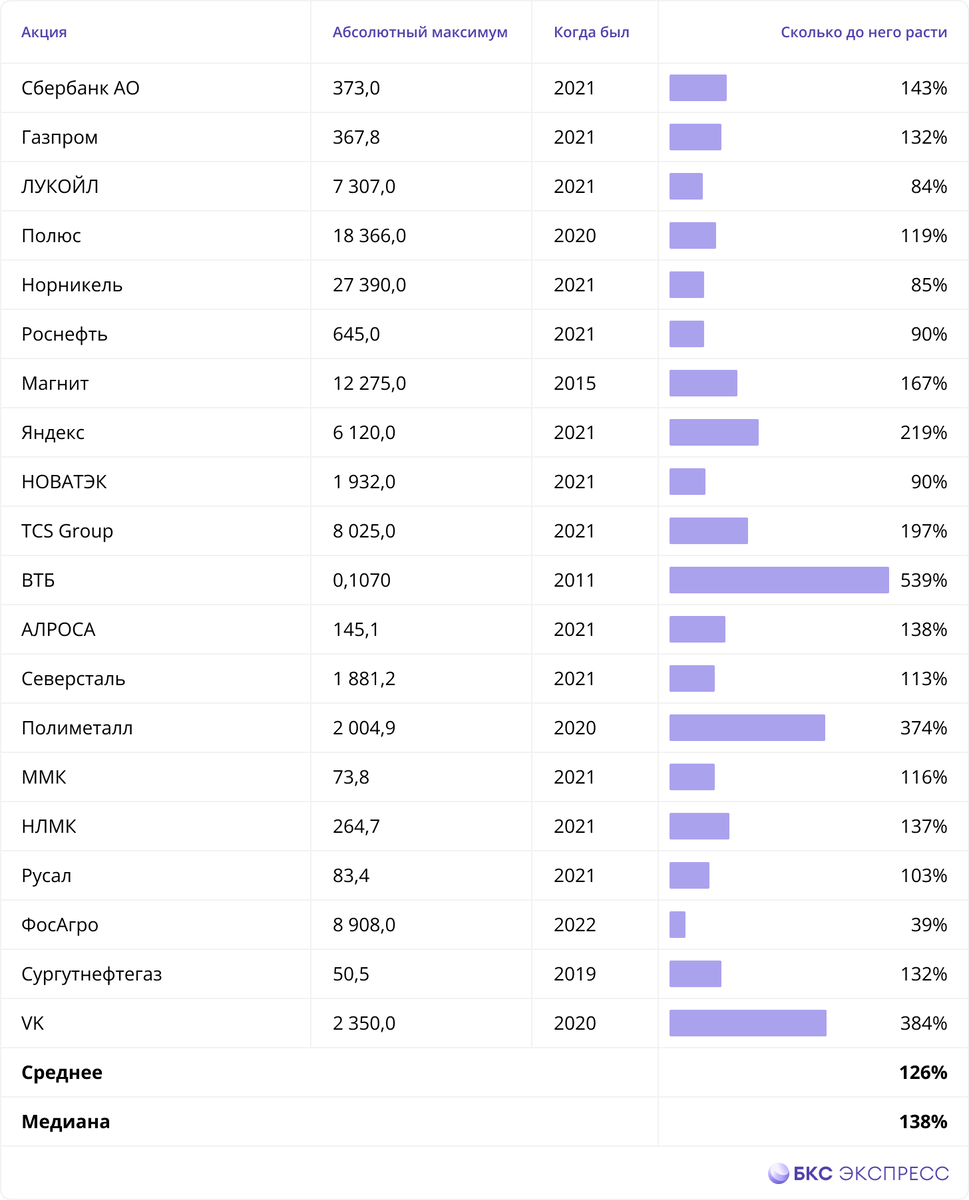

Кто дальше всех от максимумов

Проведем простой замер: возьмем самые ликвидные акции РФ, найдем их абсолютный исторический максимум, посмотрим, когда он был зафиксирован, и посчитаем, сколько до него еще расти. Это условный потенциал восстановления на горизонте нескольких лет.

В топ-20 российских бумаг самые любопытные «таргеты» вырисовываются у банков, в IT-секторе, ретейле, металлургии. Даже если исключить экстремальные примеры вроде переоцененных в свое время ВТБ и VK, все равно потенциал восстановления составляет 130–140%.

Особое внимание стоит обратить на Яндекс и TCS Group. В исторической перспективе они должны вырасти втрое, чтобы обновить свои максимумы. Также интересен в таком разрезе и Магнит. Его нынешняя недооценка относительно 2015 г. связана со сменой собственника, но положение на рынке остается прочным.

Среди металлургов выделяются наиболее проблемные бумаги вроде Полиметалла и НЛМК — они дальше прочих ушли от своих исторических максимумов. Опять же, у этого есть явные причины, включая потерю рынков. С другой стороны, высокий риск требует более высокой ожидаемой доходности.

Выводы

- На длинном горизонте рынок имеет положительную инерцию: все активы стремятся дорожать из-за инфляции, внедрения новых технологий и роста спроса.

- К самым ликвидным акциям это относится в первую очередь, в них заложена временная стоимость денег и премия за риск в пользу инвестора за удержание их в портфеле.

- Если смотреть на исторические пики основных фишек, то в среднем российский рынок имеет потенциал восстановления в 130–140%.

- Наиболее перспективными в плане восстановления (самыми сильно упавшими со своих максимумов) остаются банки, IT и металлургия.

- Также не стоит забыть о некогда дорогом Магните, он не обновлял исторических максимумов с 2015 г., но теперь работает на совершенно новом рынке.

- Среднесрочные таргеты (с целями на один год) у перечисленных акций, согласно оценке аналитиков БКС:

• Яндекс (Покупать. Цель на год: 3500 руб. / +81%)

• TCS Group (Покупать. Цель на год: 3700 руб. / +36%)

• Магнит (Покупать. Цель на год: 6900 руб. / +50%)

• НЛМК (Держать. Цель на год: 120 руб. / +8%)

• Полиметалл (Держать. Цель на год: 500 руб. / +18%)

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.