Всем привет! Сегодня выходной от Авито и будет статья про деньги. А вернее, про метод накоплений. На Дзен сейчас идет марафон накоплений, я сначала отнеслась скептически, а потом подумала и решила тоже поучаствовать.

Узнала я про этот марафон у своей читательницы, которая сама автор и ведет канал на Дзен про накопления. Вот ссылка на ее статью:

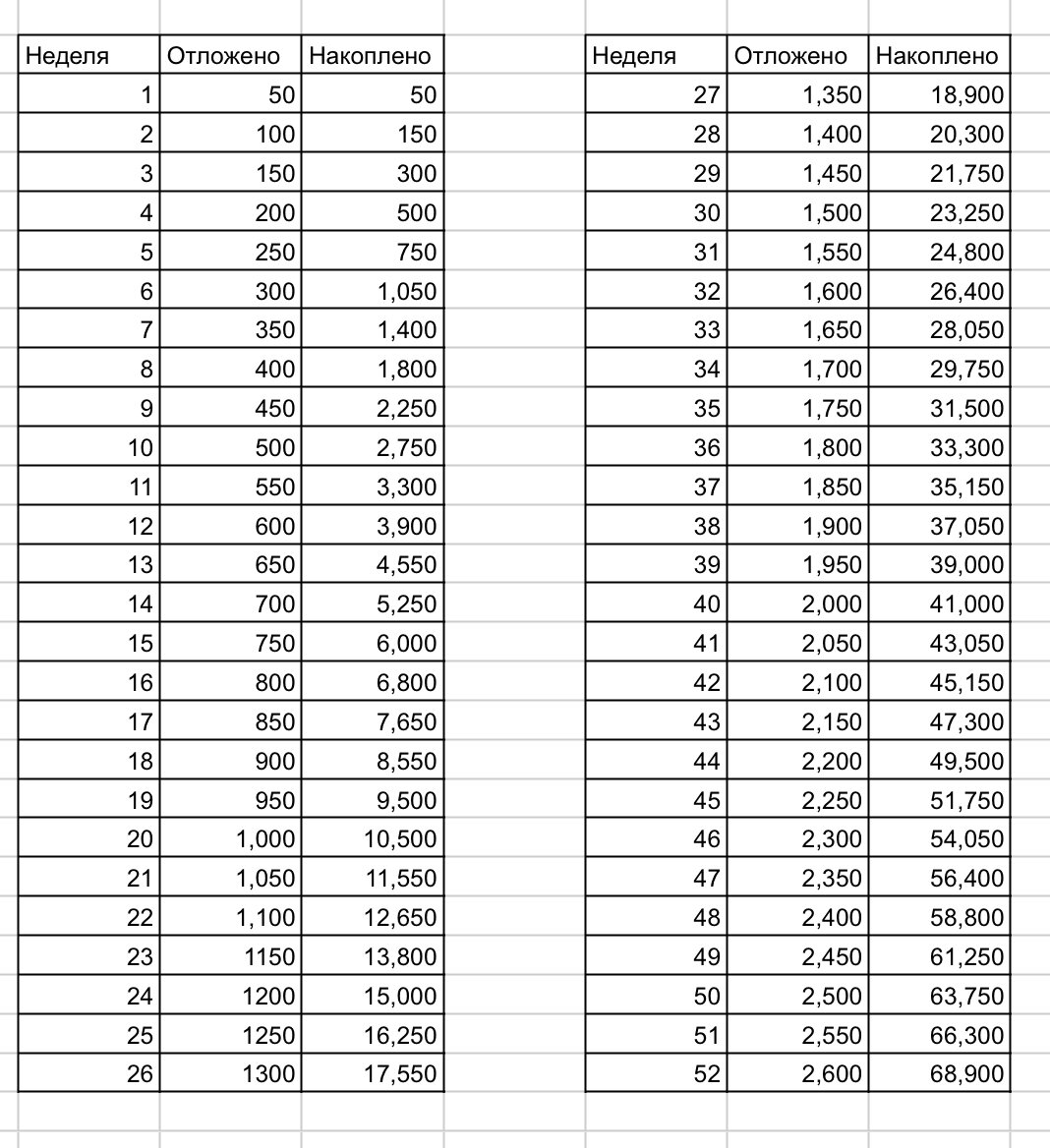

Если коротко, думаю вы все знаете про челлендж 52 недели богатства. Если не знаете или не помните, рассказываю: это челлендж накоплений в течение года.

В году 52 недели, каждую неделю вы откладываете определенную сумму. Начинаете с 50 рублей. Далее каждую неделю увеличиваете сумму на +50 рублей к той, что вы отложили в прошлую неделю. То есть во вторую неделю получится 50+50=100, в третью - 100+50=150, в четвертую - 150+50=200 и так далее. Если посчитать все суммы за все недели года, то к концу года вы накопите 68.900 рублей.

Если будете копить на накопительном счете с процентами на ежедневный остаток, то сумма будет больше за счет %% и капитализации.

Для удобства можно вести электронную таблицу в Эксель или распечатать. Примерно так это выглядит:

Сложность в том, что последние недели нужно откладывать значительные суммы - больше 2000₽ в неделю. То есть около 10.000₽ в месяц. Но авторы эксперимента (он, кстати, пришел к нам из Америки и там по правилам копят с 1$) утверждают, что начав с малых сумм, вы привыкаете копить, даже если раньше это у вас не получалось.

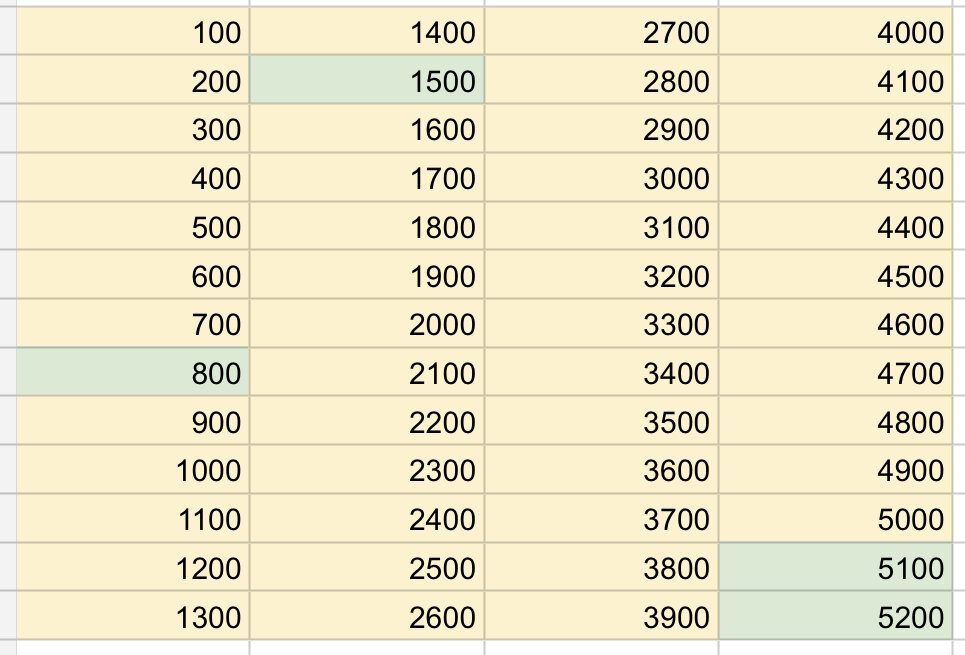

Доля здравого смысла в этом есть. Но у меня лично есть сомнения по поводу еженедельного откладывания по две тысячи в неделю, поэтому для себя я выбрала более гибкий вариант этого челленджа: можно отправлять на накопительный счет любую сумму, но нельзя выбирать одно и то же значение дважды. То есть если вы однажды уже отправляли 300 рублей, теперь можно отложить или 250 или 550 рублей. Для того, чтобы не запутаться, надо составить таблицу со всеми суммами за 52 недели и ставить галочку напротив той суммы, которую уже отправили в копилку.

Еще одно изменение - для себя суммы беру с шагом в 100₽ и копить буду из определенных источников дохода - все, что не связано с Авито и основной работой, то есть:

- монетизация канала

- кешбэк от банков

- доходы от рекламы

- доходы от реферальных программ

- доходы от опросников

- денежные подарки на праздники

Итоговая сумма к концу года будет 137.800₽. Но я планирую накопить 150.000₽ за счет процентов на ежедневный остаток и капитализации. Копилку я так и назвала "52 недели". Так как прошло уже почти 4 недели года, я внесла четыре суммы и они все из вышеуказанных источников доходов.

Сделала себе самую простую табличку, выглядит вот так:

По итогам 4-х недель сумма 12.600₽. Сразу внесла две самые крупные суммы, сформированные, в основном, за счет подарков на Новый год.

Пополняю накопительный счет в банке Открытие, по моим наблюдениям, там сейчас самая выгодная ставка:

- 6.5% на среднедневной, а не на минимальный остаток

- не нужно поддерживать обороты или остатки по картам, чтоб получить такую ставку.

Цель этих накоплений - отпуск на следующие новогодние каникулы.

Если есть желание - присоединяйтесь к челленджу в удобном для вас формате. Это может быть шаг и в 30 рублей, да хоть в 10.

Для тех, кто любит визуализацию, оставляю варианты разных картинок, их можно распечатать и повесить, например, на холодильник, и каждый день видеть, как вы идете к цели и какая (какой) вы молодец!

Источник 1, Источник 2, Источник 3

Аналогично можно вносить суммы с выручки от Авито. Или от основной деятельности. Также в эту игру можно включить ребенка подростка, просто сделать другой шаг, например, в 10 рублей. В общем, вариантов масса, присоединяйтесь.

#накопления #доход #экономия