Приветствую, друзья!

Сегодня хочу подробно рассказать о том, как вношу досрочные платежи по ипотеке в Сбербанке, заодно посчитаю насколько это выгодно с точки зрения финансов. Возможно, кому-то это будет интересно.

26 февраля будет ровно 2 года, как мы платим ипотеку, в честь этого события планирую написать статью-сравнение из серии "было - стало": как изменились срок и размер ежемесячного платежа, насколько снизилась переплата по кредиту. Поэтому на этих моментах сегодня останавливаться не буду. Просто покажу очередную (и первую в этом году) досрочку по нашей ипотеке 🙂

Итак, что имеем:

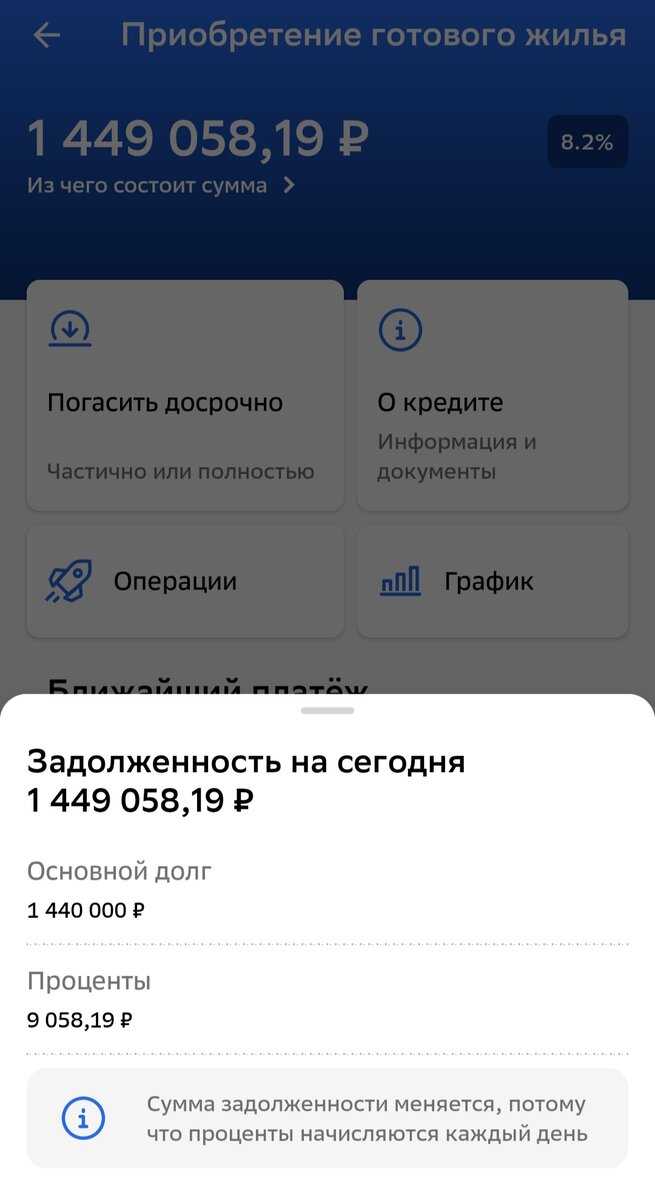

Остаток основного долга: 1 440 000 руб.

Ежемесячный платеж: 12 016,14 руб.

Ставка: 8,2%

Последний платеж: 26 ноября 2043.

Цель: сократить срок ипотеки.

Если до декрета я могла вносить досрочные платежи чуть ли не каждый день, то сейчас такой возможности нет, да и желания тоже, размер платежа и кредитная ставка для нас комфортны. Да, и стоимость квартиры выросла за эти два года почти на размер переплаты. Так что, как оказалось, взять ипотеку было отличным решением😀😀😀

Но в своих целях на 2023 год я всё-таки внесла пункт про ипотеку - хочу сократить срок на 2 года. Ну, а почему бы и нет🙂

Тем более, что сделать это очень просто, достаточно иметь приложение Сбербанка и немного свободных денег. Итак, открываем приложение, пролистываем вниз до вкладки "Кредиты" и кликаем по нужному кредиту (необязательно ипотечному).

Сбербанк (видимо, чтобы нас не пугать сильно) показывает только сумму основного долга и начисленные на данный момент проценты. С одной стороны верно, вдруг я прям сейчас внесу всю сумму, а с другой стороны идёт некоторое искажение реальности. Ведь фактически я должна выплатить банку значительно больше и мне хотелось бы видеть всю сумму, оставшуюся по графику. Ведь так приятно потом смотреть, как она уменьшается😀

Итак, на момент досрочного платежа уже успели накапать проценты. Так как они будут списаны в первую очередь, то их нужно учесть при внесении досрочки. Если, например, я сейчас внесу 2000 рублей, то они просто спишутся на погашение процентов и по факту никакого досрочного погашения не случится, просто сумма ежемесячного платежа станет на эту сумму ниже.

Как же рассчитать сумму досрочного платежа?

Я делаю так:

Основной долг по графику за этот месяц + начисленные проценты + досрочка = сумма платежа.

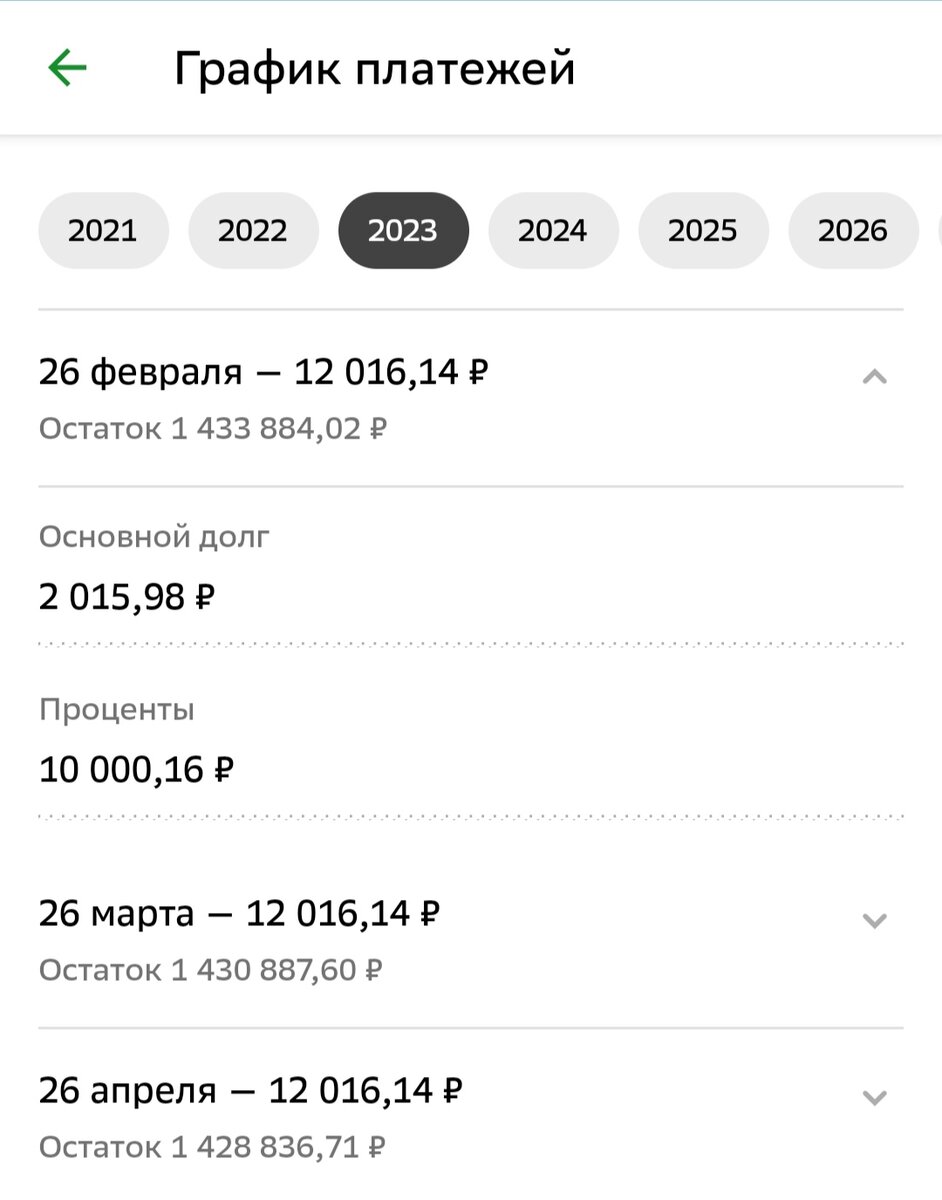

Сколько спишется основного долга по графику, можно посмотреть (как ни странно😄) в графике. Я, к с сожалению, забыла сделать скрин января до того, как внесла платеж, поэтому покажу на примере февраля и марта, где смотреть:

В январе же погашение основного долга согласно графику должно было составить 1 990,13 руб,. добавляю к этой сумме уже начисленные проценты в размере 9 058,19 руб.

11 048,32 руб. - это сумма, которую банк получил бы по графику на текущую дату, соответственно, чтобы сократить срок ипотеки и уменьшить переплату, мне нужно внести хотя бы на 1 рубль больше. Иначе получится, что я просто часть ежемесячного платежа внесла заранее.

Так как я люблю круглые цифры, то досрочку вношу таким образом, чтобы основной долг на конец месяца был красивый. Заметили, что долг у меня на данный момент 1 440 000? Это я его в декабре округлила 😄

Свободных денег немного, поэтому на досрочку отправлю 2 009,87 руб. и на выходе получу долг в размере 1 436 000.

Таким образом, сумма платежа должна составить 13 058,19 руб. (1990,13 + 9058,19 + 2009,87).

Но, прежде, чем вносить эту сумму, давайте вернёмся в самый конец графика (у меня это 2043 год) и запомним сумму переплаты за ипотеку:

Теперь можно и оплатить. Кликаю по плашке "Досрочное погашение", выбираю тип (у меня это всегда сокращение срока кредита, так как сумма платежа является комфортной для нашей семьи) и ввожу сумму. Ещё пара кликов и готово!

Что ж, давайте оценим результат моих действий:

Итак, срок ипотеки сократился на целый месяц, вот она сила досрочки! Всего 2000 рублей и свобода стала на месяц ближе 🙂 Ближайший платеж чуть меньше 1000 рублей, оно и понятно, 11000 то уже внесла.

Теперь самое приятное, смотрим в конец графика:

Сумма переплаты снизилась на 9 031,29 руб. (с 1 838 432,08 до 1829 400, 79). Отлично, значит эти деньги останутся в семье и не достанутся банку😄 Неплохо так, внесла 2 тыс., а сэкономила 9 тыс. "Коэффициент эффективности" в моем случае - составил 4,5. У вас, кстати, может быть больше или меньше. Все зависит от суммы долга, ставки и срока кредита.

А у вас есть ипотека или кредит? Вносите досрочные платежи?