Формирование цены ETF происходит с учетом колебаний котировок активов фонда и количества выпущенных им акций. Также на динамику стоимости паев оказывают влияние косвенные факторы (например, комиссии и налоги управляющей компании).

Виды ETF акций

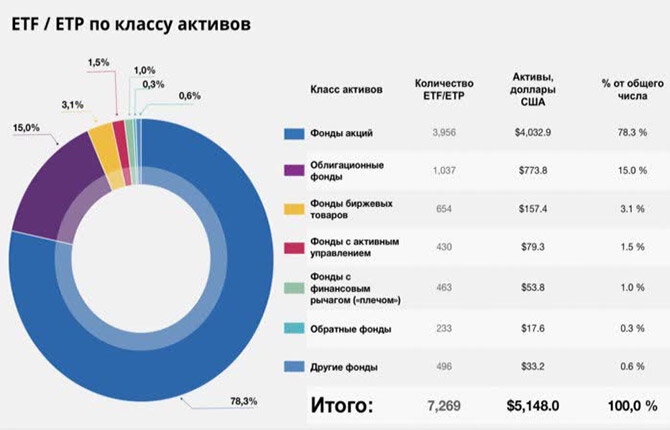

На международном рынке существует множество видов ETF. Чаще всего их базовым активом являются акции. В подавляющем большинстве случаев это фонды пассивного управления. Т. е. принцип их формирования — копирование того или иного индекса.

В мире существуют и активно управляемые ETF. Но их доля не превышает 1-2% от общего количества подобных фондов.

Пассивный ETF на акции может копировать один из множества индексов:

- Глобального рынка (в состав чистых активов войдут акции компаний большинства стран мира).

- Развивающихся рынков (тогда фонд будет инвестировать в акции российских, китайских, индийский и т. д. компаний).

- Развитых экономик (фонд позволит инвестировать в акции компаний США, Германии и др.).

- Отдельно взятой страны (России, Канады и т.п.) или той или иной биржи (Nasdaq, Гонконгской биржи и т. д.).

- Той или иной отрасли экономики (например, информационных технологий, компьютерных игр, биотехнологических компаний и т. д.).

Также ETF может следовать индексу, объединяющему компании по какому-либо узкому признаку. Например, это могут быть особенности дивидендной политики, тогда речь идет о корзине из ценных бумаг дивидендных аристократов.

Подавляющее большинство ETF на акции созданы для людей, которые планируют зарабатывать на росте рынка. Т .е. они используют такой механизм формирования, который предполагает увеличение стоимости бумаг фонда при подорожании базового актива.

Но существует небольшой процент ETF, которые позволяют заработать на падении котировок. Их называют инверсные или обратные. Они не вкладывают капитал инвесторов в акции, а приобретают опционы и другие деривативы, которые позволяют извлекать выгоду на медвежьем рынке.

Инверсные ETF считаются рискованными активами. На Московской бирже они не представлены.

Кроме фондов на акции, существует множество других, при формировании их чистых активов используются прочие инвестиционные инструменты. Это могут быть:

- облигации (фонд следует индексу облигаций);

- товары и сырье (например, золото), а также деривативы на них;

- инструменты «денежного рынка» (например, БПИФ LQDT от АО ВИМ Инвестиции зарабатывает на сделках обратного РЕПО с Центральным контрагентом под ОФЗ и КСУ, а FXMM от Finex использовал краткосрочные гособлигации США).

Также на мировом рынке существуют фонды, инвестирующие в недвижимость. Но они носят название REIT.

Еще одна разновидность — фонды с рублевым хеджем. Это механизм, влияющий на формирование цены. Он позволяет нивелировать воздействие колебаний курса валют на стоимость пая.

Принципы формирования цены

В случае с ETF существует 2 вида цены акции — справедливая и рыночная.

Формирование справедливой цены происходит путем деления стоимости чистых активов (СЧА) фонда на общее число выпущенных паев.

Например, в состав чистых активов входит физическое золото на сумму 100 тыс. руб. Если управляющая компания выпустит 100 акций, то справедливая цена каждой из них составит 1000 руб.

Но котировки золота меняются каждый день биржевых торгов. Например, на следующий день СЧА будет составлять уже не 100, а 101 тыс. руб. В этом случае, исходя из механизма формирования цены пая ETF, ценность каждого из них возрастет до 1010 руб.

Если речь идет о фонде на акции или облигации (эти активы предполагают регулярные платежи от эмитента — купоны и дивиденды), то в случае с БПИФ (российскими аналогами ETF) эти средства будут реинвестированы.

Управляющая фондом компания приобретает на них дополнительные акции и облигации, тем самым увеличивая суммарную СЧА и цену каждого отдельного пая.

Большинство американских ETF распределяет полученные выплаты между своими акционерами. В таком случае никакого влияния на формирование цены паев эти суммы не оказывают.

Если речь идет об ETF, СЧА которого рассчитывается в долларах/евро, то на динамику рублевых котировок его пая на Мосбирже будет влиять изменение курса валют.

Например, если стоимость долларовых чистых активов фонда за день упадет на 1%, а американская валюта вырастет к российской на 5%, то механизм формирование цены пая приведет к тому, что она также увеличится.

Но это правило не действует для фондов с рублевым хеджем. Управляющая компания такого ETF дополнительно к базовым активам работает с фьючерсами, опционами, свопами и т. д. За счет них и устраняется влияние колебания курсов валют на формирование цены.

График рублевых котировок ETF с хеджированием довольно точно повторяет движение индекса, которому следует фонд, рассчитанному в долларах. А значит, человек, который инвестирует в этот инструмент, не заработает на падении рубля и не потеряет на его укреплении.

Управляющие компании ежедневно рассчитывают общую СЧА и справедливую цену одного пая. Эта информация публикуется на сайте УК.

Но инвестор не может купить акции ETF по справедливой цене. Для любых доступных на бирже активов формирование цены происходит по законам спроса и предложения.

Важная особенность — обязательное наличие на торговой площадке маркетмейкера. Его задача не только формирование спроса и обеспечение ликвидности инвестиционного инструмента, но и поддержание котировок достаточно близко к справедливому значению.

Маркетмейкер выполняет функцию арбитра. Действует следующий механизм:

- Большое число частных инвесторов хотят продать пай ETF, его рыночная цена идет вниз и становится ниже справедливой.

- В такой ситуации институциональный игрок заинтересован в покупке акций. Его готовность приобретать большие количество паев приводит к стабилизации котировок.

- Если многие участники рынка хотят инвестировать в фонд, котировки его бумаг начинает превышать справедливую оценку.

- Маркетмейкер выставляет на продажу большой лот, который удовлетворяет спрос.

В реальном биржевом стакане можно увидеть сразу 2 заявки от маркетмейкера — т. н. плиты на покупку и на продажу акций ETF. Они фактически ограничивают спред, коридор, в котором колеблется цена бумаг фонда, и удерживают ее в разумных рамках относительно справедливой стоимости.

Благодаря такому механизму формирования цена ETF растет, когда дорожает его базовый актив. В случае с инверсными фондами (теми, которые ставят на понижение) стоимость акций падает при росте котировок базового актива. Но, как уже упоминалось, количество подобных фондов невелико.

В реальности невозможна идеальная зависимость между котировками базового актива и ценой ETF.

Доходность фонда будет незначительно отставать от доходности его чистых активов из-за 3 факторов, влияющих на формирование стоимости его бумаг:

- У управляющей компании есть собственные расходы — на комиссию за торги на бирже, на содержание персонала, оплату услуг депозитария и т.д. Все эти затраты покрываются за счет инвесторов, равномерно уменьшая СЧА, а значит и цену акции ETF. Причем эта комиссия удерживается даже на падающем рынке.

- Налоговые платежи. В каждой стране свой налоговый кодекс, поэтому некоторые управляющие компании платят налог с полученных дивидендов и купонов. В этом плане выгодно инвестирование через российские БПИФ, которые по закону не считаются юридическим лицом и не делают взносы в ФНС.

- Ошибка следования для индексных фондов. Этот показатель отражает, насколько точно управляющая компания копирует выбранный индекс и насколько быстро производится ребалансировака портфеля чистых активов.

Справедливая цена, которую публикует управляющая компания, уже учитывает эти расходы.

Описанный выше механизм формирования котировок выглядит отлично отлаженным. Таковым он и является большую часть времени. Но события, происходившие во второй половине февраля 2022 г. на Мосбирже, показали, что он может давать сбой.

Если по каким-либо причинам с рынка уходит маркетмейкер, биржевая цена может резко отклоняться от справедливой и даже двигаться в противоположную ее колебаниям сторону.

ETF традиционно считаются инвестиционным инструментом с пониженным риском, подходящим для формирования консервативного портфеля.

Это обусловлено тем, что в состав чистых активов большинства фондов входят бумаги множества эмитентов, а значит уменьшается риск потери всех вложений из-за проблемы у одного-двух из них. Но чтобы максимально выгодно инвестировать, нужно понимать механизм формирования цены выбранного актива.

Поделитесь в комментариях своим мнением о целесообразности вложений в ETF. Сделайте репост этой статьи в социальных сетях, возможно, она будет интересна вашим друзьям, увлеченным инвестициями. Чтобы иметь возможность быстро вернуться к полезной информации, добавьте ссылку в закладки браузера.