При выборе негосударственного пенсионного фонда будущие пенсионеры в первую очередь оценивают накопленную доходность от размещения средств пенсионных резервов. Но правильно ли выбирать НПФ только по результатам доходности?

В этой статье мы расскажем, что такое доходность и от чего она зависит, а также о других критериях, на которые следует обратить внимание при выборе фонда.

Что такое доходность? Объясняем просто.

Доходность – показатель, отражающий результат от инвестирования ваших средств. Простыми словами, доходность – это показатель на сколько выросла стоимость активов, в которые негосударственный пенсионный фонд инвестировал средства, аккумулированные на вашем именном пенсионном счете.

К активам могут относиться [1]: ценные бумаги, банковские депозиты и другие финансовые инструменты, в которые фонд инвестирует денежные средства.

От чего зависит доходность?

Основная задача негосударственных пенсионных фондов – сохранить и приумножить средства своих клиентов. Каждый НПФ формирует свой инвестиционный портфель согласно правилам размещения пенсионных резервов [2] , инвестируя в различные финансовые инструменты, как правило, с низким риском, которые и обеспечат надежность вложений.

Негосударственные фонды инвестируют в разные финансовые инструменты, поэтому состав инвестиционного портфеля у каждого фонда будет разным. Следовательно, результаты инвестирования и доходность будут отличаться. Также немаловажную роль играет обстановка, которая складывается на финансовом рынке в тот или иной момент времени.

На какие параметры ориентироваться при оценке доходности?

Оценивая доходность негосударственного пенсионного фонда, следует ориентироваться на 3 ключевых параметра: инфляция, индекс потребительских цен (ИПЦ) и период инвестирования. Рассмотрим их подробнее.

Инфляция и индекс потребительских цен (ИПЦ)

Сравнение доходности с инфляцией и индексом потребительских цен – один из лучших способов судить о ее достаточности.

Сравнить просто, но как оценить? Накопленная доходность от размещения денежных средств должна быть выше инфляции, таким образом сохраняется покупательная способность денег. В этом случае результат инвестирования средств будет положительным. Но если инфляция равна или выше доходности, то ежегодный рост цен будет «съедать» полученный доход.

Как узнать процент инфляции и ИПЦ?

Расчет данных по инфляции и индекса потребительских цен, а также его публикацию делает Росстат. Также данные об инфляции можно получить на главной странице сайта Банка России.

Период

При оценке доходности фонда необходимо оперировать информацией за несколько лет, например, за 3, 5 или 10 лет.

Почему так?

Вложения в негосударственное пенсионное обеспечение – это долгосрочные инвестиции, ведь речь идет о будущей пенсии. Период в несколько лет позволит вам понять, как выбранный НПФ работает в долгосрочной перспективе.

Где найти информацию о доходности?

Банк России

ЦБ РФ ежеквартально публикует информацию о деятельности негосударственных пенсионных фондов – о средневзвешенной доходности [3] пенсионных резервов и тенденциях, а также делает обзор ключевых показателей НПФ. Однако важно учесть, что средневзвешенная доходность не учитывает выплату вознаграждения управляющей компании, специализированному депозитарию и самому фонду.

Доходность, распределенная на счета клиентов, публикуется на официальных сайтах НПФ.

Официальный сайт НПФ

По законодательству негосударственные пенсионные фонды обязаны [4] публиковать результаты размещения денежных средств, которые находятся в собственности фонда и предназначенные для исполнения обязательств перед участниками, а именно, выплаты выкупных сумм.

Не доходностью единой: на что еще обратить внимание при выборе фонда?

Доходность, безусловно, один из важных факторов при выборе НПФ. Однако при выборе негосударственного пенсионного фонда стоит обратить внимание на другие факторы. Мы подготовили три критерия, по которым можно быстро оценить надежность фонда.

Критерий №1: надежность НПФ определяется временем.

НПФ, существующий на рынке долгое время, как правило, стабильнее, чем фонд, опыт работы которого меньше. Даже если накопленная доходность «молодого» фонда выше. «Возраст» НПФ отражает его накопленный опыт работы и позволяет судить о надежности.

Критерий №2: крупный НПФ – надежный НПФ.

Негосударственный пенсионный фонд может быть не только крупным, но и входить в структуру крупной финансовой организации, например, банка. Это дополнительный показатель стабильности фонда.

Критерий №3: чем выше рейтинг – тем надежнее НПФ.

Независимые кредитные рейтинговые агентства регулярно публикуют информацию о финансовой надежности НПФ. Расскажем подробнее о них.

1. Рейтинговое агентство «Эксперт РА»

Крупнейшее кредитное рейтинговое агентство, аккредитованное Банком России. Агентство оценивает деятельность негосударственных пенсионных фондов по различным критериям: объем и качество активов, размер клиентской базы, организация риск-менеджмента и др.

В зависимости от качества критериев, после проверки каждый НПФ получает рейтинг. Например, уровень ruAAA означает максимальный уровень финансовой устойчивости. Посмотреть рейтинг.

2. Национальное рейтинговое агентство (НРА)

НРА является одним из старейших российских рейтинговых агентств, которое. наравне с «Эксперт РА», составляет свой рейтинг и оценивает деятельность НПФ по таким параметрам как стабильность рыночных позиций, управление финансовыми рисками и качество показателей операционной деятельности. Рейтинг AAA|ru.pf| является самой высокой оценкой в рейтинге надежности качества услуг НПФ.

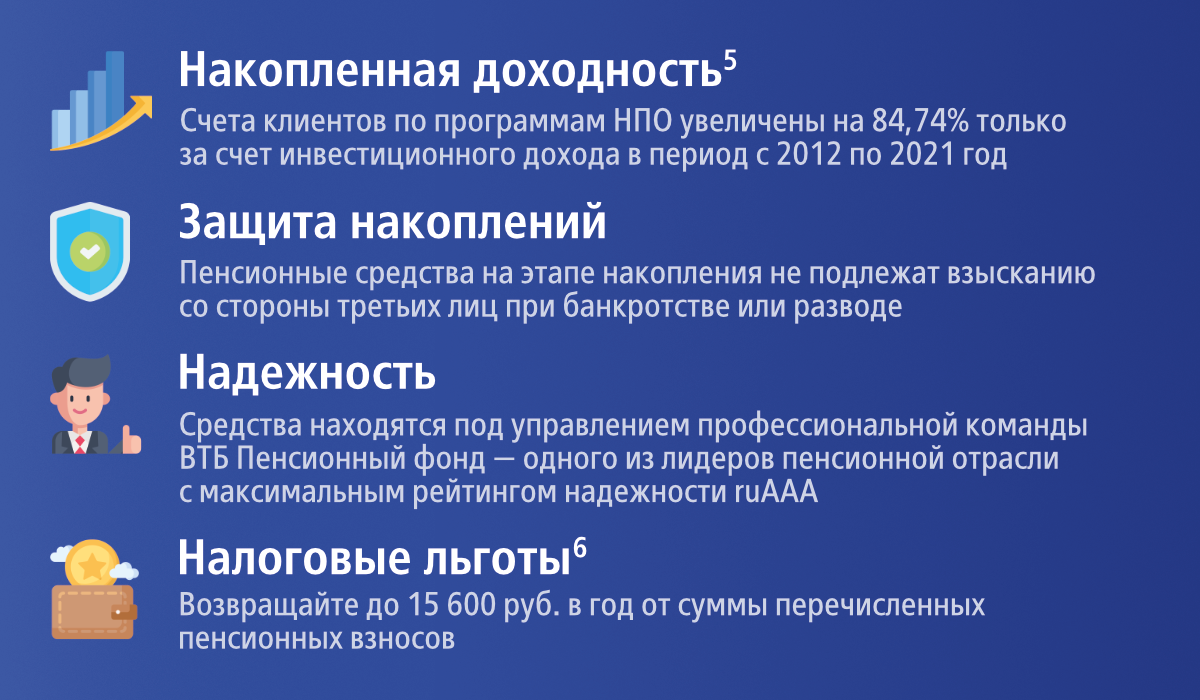

Расскажем о преимуществах программы НПО в ВТБ Пенсионный фонд

Заключите договор негосударственного пенсионного обеспечения с ВТБ Пенсионный фонд и сформируйте свой личный пенсионный капитал.

Сумма будет прирастать не только за счет ваших личных взносов, но и за счет инвестиционного дохода, который по итогам года будет начисляться на ваш пенсионный счет.

Для клиентов ВТБ Пенсионный фонд доступны удобные сервисы:

- мобильное приложение, которое всегда под рукой;

- личный кабинет, чтобы отслеживать состояние счета;

- быстрое пополнение пенсионного счета через СБП и Yandex Pay – без комиссии и ввода данных платежной карты;

- поддержка 24/7 и онлайн чат для быстрой связи с сотрудниками фонда.

Воспользуйтесь всеми преимуществами программы НПО:

Более 28 лет ВТБ Пенсионный фонд заботится о будущем своих клиентов, предлагая выгодные пенсионные программы и надежные инвестиционные решения.

Воспользуйтесь всеми преимуществами программы негосударственного пенсионного обеспечения и оформите договор с ВТБ Пенсионный фонд онлайн на сайте npo.vtbnpf.ru

[1] Статья 3 Федерального закона от 28 декабря 2013 г. №400-ФЗ (ред. от 28.12.2022) «О страховых пенсиях» (http://www.consultant.ru/document/cons_doc_LAW_18626/7f756f0b351492331efccfd82ac5f928dcf7bbea/).

[2] Пенсионные резервы – средства, которые находятся в собственности фонда и предназначены для исполнения фондом обязательств перед участниками и в соответствии с пенсионными договорами.

[3] Средневзвешенная доходность – средневзвешенная величина доходности всех ценных бумаг, составляющих инвестиционный портфель фонда.

[4] Статья 35.1 Федерального закона от 28 декабря 2013 г. №400-ФЗ (ред. от 28.12.2022) «О страховых пенсиях» (http://www.consultant.ru/document/cons_doc_LAW_18626/70f748c851247e5d2dc2e78d47592406144f8cac/)

[5] За период 2012-2021 гг. (в 2016-2021 по сбалансированному инвестиционному портфелю) на счета клиентов – участников программ НПО распределена накопленная доходность в размере 84,74%, что соответствует средней ежегодной доходности в размере 6,33%. Результаты инвестирования в прошлом не определяют доходов в будущем. Возможно увеличение или уменьшение дохода от размещения пенсионных резервов. Государство и Фонд не гарантируют доходности размещения пенсионных резервов. Перед заключением договора необходимо внимательно ознакомиться с его содержанием, Ключевым информационным документом, Пенсионными правилами и Уставом Фонда. Не является офертой.

АО НПФ ВТБ Пенсионный фонд. Москва, ул. Воронцовская, д. 43, стр. 1. Лицензия № 269/2 выдана ФСФР России 18.10.07 г.

[6] Возврат НДФЛ. Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение. Ст. 219 НК РФ. Максимальная сумма уплаченных пенсионных взносов, с которой будет исчисляться налоговый вычет – 120 000 рублей в год.