В России с 1 января перестал действовать мораторий на налог с дохода по банковским депозитам, который ранее был отложен на два года. Сколько теперь придётся платить инвестору и сколько можно заработать?

Что было раньше?

Этот налог был введён, для того чтобы уровнять крупных инвесторов в депозитах и облигациях. Действие налога не распространяется на средние и маленькие вклады.

Ранее под налог не попадал доход с депозита открытого на сумму от 1 млн. рублей умноженный на ключевую ставку ЦБ на 1 января. С этого года ставку ЦБ будут учитывать максимальную за расчетный год. То есть налог может расти в зависимости от ставки Центробанка. Оплатить налог нужно самостоятельно до 1 декабря.

Что остаётся инвестору?

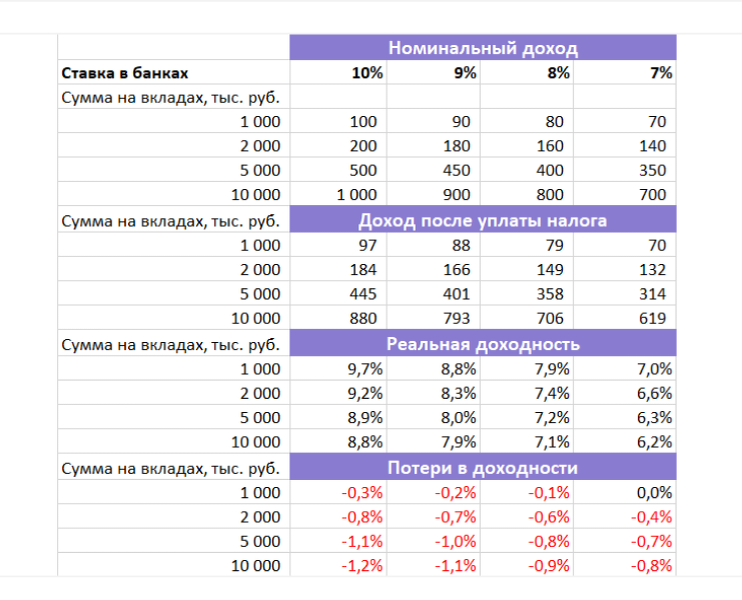

Давайте представим, что в 2023 году ставка ЦБ будет снижаться, тогда необлагаемый доход будет рассчитан как 1 млн. * 7,5% = 75 тыс. руб. Все, что будет заработано сверх этой суммы будет облагаться налогом 13%. Под налог также попадают валютные депозиты. Причём дробить депозиты по разным банкам не имеет смысла, налоговая учитывает все счета физических лиц.

Представим, что мы открываем вклад в банке по ставке 10% на сумму 1 млн. рублей. Получается наш доход до вычета налога составит 100 тыс.руб. Налог рассчитывается так:

(100 тыс.-75 тыс.)*13% = 3350 руб. Можно сказать, что доходность теперь будет примерно на 1% меньше, чем заявлено банком.

Депозиты или облигации?

Если вклады сравнивать с облигациями, то суммы меньше 1,4 млн. руб. похожи на ОФЗ, так как доходность также гарантирована государством. Суммы выше 1,4 млн можно сравнить с корпоративными облигациями - риски выше и доходности тоже выше.

ОФЗ сроком 1-3 года сейчас дадут доходность 8,3%, чистыми получим 7,4%, что ниже банковских депозитов. В корпоративных облигациях на срок 1-3 года можно зафиксировать доходность 11-12%, чистыми после выплаты налога можно получить 10-11% - таких доходностей в депозитах нет.

В итоге:

- Оптимизировать налог нельзя, расчёт ведётся по все банкам в автоматическом режиме.

- Если доход по депозиту составит более 75 тыс. рублей с суммы превышения нужно оплатить налог 13%.

- Доходность депозитов на сумму вклада более 1 млн рублей в банках будет на 1% меньше заявленной, это нужно учитывать.

- Вкладчикам с суммой 1 - 1,4 млн рублей (с гарантиями АСВ) переходить в ОФЗ смысла не имеет. Если сумма выше, модно рассмотреть корпоративные облигации, там доходности будут выше.

Если вам понравилась статья ставьте лайк👍, Вам не сложно, а мне приятно)

Подписывайтесь на канал ,тььы нп пропустить новые статьи✅️.