Пока что слишком радужный взгляд на рынок

- Возобновление работы Китая, снижение цен на энергоносители и снижение инфляции укрепляют наш долгосрочный позитивный взгляд на акции. Тем не менее, мы считаем, что оптимизм на рынке появился слишком рано.

- Акции приостановили свое ралли, а доходность облигаций стабилизировалась после того, как опасения по поводу рецессии вернулись. Мы считаем, что ущерб от чрезмерного ужесточения политики становится видимым.

- На этой неделе мы следим за мировыми флэш-индексами PMI в поисках признаков рецессии и ждем отчет по PCE в США, чтобы увидеть, как расходы на услуги влияют на базовую инфляцию.

В этом году рынки устремились вперед благодаря возобновлению работы Китая, падению цен на энергоносители и замедлению инфляции. Это подстегнуло надежды на мягкую экономическую посадку, резкое снижение инфляции и сокращение процентных ставок. Мы видим, что рынки уязвимы к негативным «сюрпризам» - и не готовы к рецессии. Вот почему мы переоцениваем стоимость акций развитых рынков (DM) в ближайшей перспективе. Тем не менее, эти события укрепляют наши долгосрочные взгляды и важность временного горизонта инвестора.

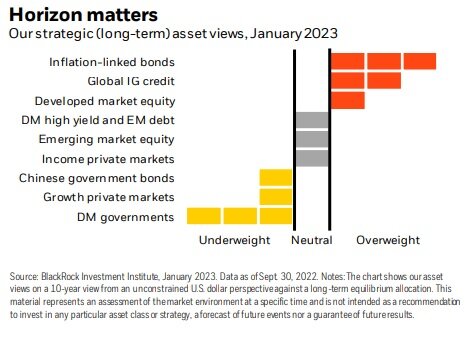

Временной горизонт инвестора является ключевым при оценке того, как события 2023 года на данный момент влияют на инвестиции. Данные события повысили нашу уверенность в наших стратегических взглядах на горизонт в пять лет и более. Экономические риски, такие как закрытый Китай и сверхвысокая инфляция уменьшились, что еще больше подкрепляет нашу оценку акций (equity), как показано на графике. Оценка акций выглядят разумной в соответствии с нашими долгосрочными ожиданиями. Ралли акций намекает на то, как рынки, вероятно, отреагируют, когда инфляция ослабнет, а повышение ставок приостановится, что повысит перспективы долгосрочных корпоративных доходов и прибыли. Однако, прежде чем эта перспектива станет реальностью, мы видим, что акции на развитых рынках (DM) будут падать, когда начнется рецессия, которую мы ожидаем. Мы считаем, что рост экономики США в 2023 календарном году будет положительным. Инвесторы с более долгосрочным инвестиционным горизонтом могут позиционироваться для подъема уже сейчас, но в ближайшей перспективе их может еще ожидать большая «боль».

Мы можем стать более позитивными в отношении акций, когда ущерб, который мы видим впереди, будет оценен или наша оценка рыночных рисков изменится. Пока же ключевыми для наших стратегических взглядов являются исчезающие риски после позитивных событий этого года. В качестве примера можно привести инфляцию.

Мы всегда ожидали, что она будет снижаться по мере того, как факторы пандемии - например, смещение потребительских расходов с услуг на товары - будут меняться. Ключевым моментом является то, что мы считаем, что инфляция в США приблизится к 3%, а не к целевому показателю Федеральной резервной системы, который равен 2%. Рынки не оценивают это. Кроме того, такие долгосрочные тенденции, как демографическая ситуация (старение), геополитическая раздробленность и энергетический переход, означают, что инфляционное давление будет выше, чем в прошлом. Доходность казначейских облигаций падает все дальше от того уровня, до которого, по нашему мнению, она поднимется в долгосрочной перспективе, поскольку инвесторы требуют больше премии за срок, или компенсации за риск их хранения в условиях устойчивой инфляции и высокой долговой нагрузки. Мы больше не считаем, что номинальные суверенные облигации могут диверсифицировать портфели, и отдаем предпочтение облигациям, привязанным к инфляции. Мы считаем, что доходность акций в большей степени компенсирует риск, чем облигаций.

Однако инвесторам с более коротким инвестиционным горизонтом, по нашему мнению, следует быть осторожными. Падение инфляции повысило надежды рынка на снижение ставок в этом году, но этот оптимизм может быть основан на зыбкой почве. Мы не видим снижения ставок даже после наступления рецессии. Причина:

По нашему мнению, центральные банки намеренно пытаются снизить инфляцию до терпимого уровня. Мы считаем, что они будут держать ставки более высокими в течение более длительного времени. Мы считаем, что рецессии более вероятны в развитых экономиках, учитывая запаздывающий эффект от повышения ставок. Открытие Китая может поддержать глобальный рост. Мы считаем, что экономический рост Китая в 2023 году превысит 6%, несмотря на сокращение торговой активности. Однако такое смягчение глобального роста будет сдерживать усилия центральных банков развитых рынков (DM) по подавлению экономической активности в попытке снизить инфляцию до целевого уровня, по нашему мнению. В тактическом плане основным направлением должны стать рецессии в DM. Однако рынки, похоже, не оценивают такой исход. Мы считаем, что это делает их уязвимыми для более негативных сюрпризов - и волатильности - в 2023 году.

В качестве итогов: временные горизонты имеют значение – и очень большое.

Мы стратегически переоцениваем акции DM, потому что считаем, что риски падения уменьшились, что повышает потенциальную долгосрочную доходность. Тем не менее, мы видим, что ближайшие риски направлены против акций DM, поскольку прогнозы роста прибыли не в полной мере отражают грядущую рецессию. Поэтому тактически мы придерживаемся тактики «недовеса» и отдаем предпочтение акциям развивающихся рынков. Мы предпочитаем государственные акции частным активам и ожидаем, что точки входа будут становиться все более привлекательными. Наши ожидания на устойчивую инфляцию, поэтому нам нравятся облигации, привязанные к инфляции, на обоих горизонтах. Нам нравятся высококачественные кредиты для получения дохода как в краткосрочной, так и в долгосрочной перспективе.

Рыночный фон

Глобальные акции приостановили свое ралли в этом году, а доходность государственных облигаций восстановилась после падения. Удивительно слабые американские розничные продажи и промышленное производство в США возродили опасения по поводу рецессии. Тем не менее, представители Федеральной резервной системы и Европейского центрального банка высказались в пользу дальнейшего повышения ставок. Мы считаем, что инвесторы, делающие ставку на снижение ставок ФРС в конце года, скорее всего, будут разочарованы - мы начинаем видеть все больший экономический ущерб от чрезмерного ужесточения политики ФРС.