Стратегия была запущена в конце Сентября 2022 года, планирую каждый месяц подводить итоги и сравнивать доходность с паями на индекс Московской биржи. В ушедшем 2022 году были запоздалые отчёты с которыми вы можете ознакомиться по ссылкам: итоги первого месяца в стратегии "Потенциал роста в RUB", итоги второго месяца в стратегии "Потенциал роста в RUB". Рекомендую так же ознакомиться со статьями:

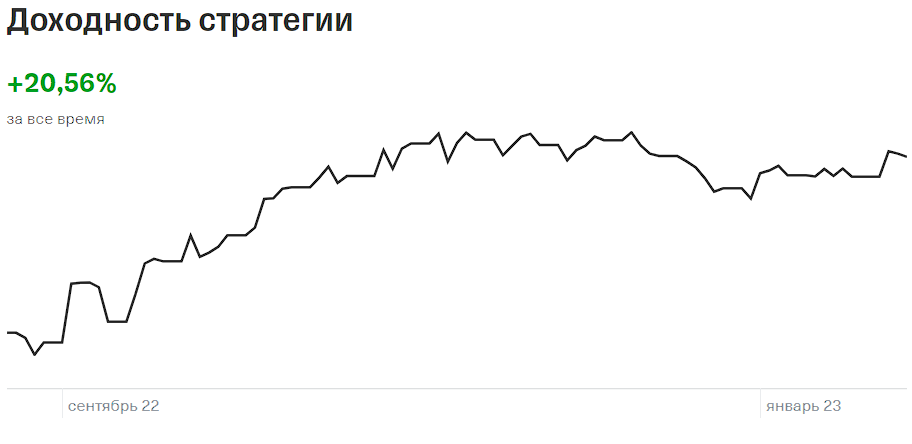

Общая доходность стратегии с начала публикации

Многие презентуя доходности портфелей нахваливают свои профессиональные навыки, Я считаю основным фактором доходности в 20,5% за 3 месяца - минимальные котировки акций на конец сентября 2022 года. Индекс с конца сентября 2022 года показал аналогичную доходность, а значит те, кто в последние 3 месяца не смог увеличить стоимость портфеля на 20% и выше, тот проиграл "пассивным" инвесторам. Цифры вещь упрямая, опровергнуть их трудно.

Последний отчёт датируется 17 декабря 2022 года и итоги будут по результатам последних двух недель ушедшего года, так же в планах есть создание новой "мини" стратегии для входа в автоследование которой будет необходим минимальный капитал - 10 000 ₽, стратегия будет лишь отчасти иметь схожесть с "Потенциал роста в RUB" и иметь другой состав бумаг. Задача состоит в том, чтобы клиент с минимально рекомендуемой суммой копировал портфель стратегии по составу бумаг максимально точно и при пополнении до рекомендуемой суммы лишь масштабировал её. Для того, чтобы этого достичь необходимо тратить на одну компанию сумму по следующим формулам: рекомендуемая сумма / количество компаний, минимальная сумма / количество компаний. В стратегии "Потенциал роста в RUB" рекомендуемая сумма 125 000 ₽, минимальная 40 000 ₽, количество компаний 10, исходя из этих данных мне необходимо, чтобы 1 лот был не больше 4 000 ₽. В новой стратегии минимальная сумма в 4 раза меньше, соответственно стоимость лота уменьшается до 1 000 ₽. В новую стратегию будут добавляться компании с потенциалом роста в 50% и при этом со стоимостью лота не больше 1000 ₽, это позволит клиенту с минимальной суммой иметь в своем портфеле аналогичное стратегии количество бумаг и лишь их количество будет меньше в 4 раза.

Стратегии подходят для начинающего инвестора, который имеет минимальные знания и количество времени. У данного типа инвесторов, которые хотят вложить свой капитал в акции есть выбор между стратегиями автоследования или покупкой паев на индекс Московской биржи. Учитывая данную информацию логично будет сравнивать результаты стратегии с паями на индекс от Тинькофф и Сбера.

Результаты третьего месяца публикую с задержкой в 1 день, данные были собраны 4 января 2023 года после окончания торгов, учитываются результаты с 18 Декабря по 4 Января 2022 года.

- Стратегия автоследования "Потенциал роста в RUB" показала рост капитала с 116 899 ₽ до 120 249 ₽ или +2,86%

- Пай TMOS за аналогичный период показал рост с 3,964 до 4,196 за пай или +5,85%

- Паи SBMX показали рост с 11,416 до 11,902 или +4,257%

- Индекс Московской биржи показал рост с 2132 или 2168,42 или +1,7%

Без учёта комиссий за управление выигрывает фонд TMOS. Подсчитаем издержки в виде комиссий, которые увеличат убыток стратегии автоследования.

В этом месяце зафиксирована прибыль в 3 350 ₽, если ориентироваться только на результаты данного отчётного периода, то комиссия за прибыль - 670 ₽, если брать отсечку сначала стратегии, то комиссия с прибыли будет считаться только с разницы между 120 249 ₽ и 118 780 ₽ - 293,8 ₽. Комиссия от СЧА (активов) - 4 % годовых, возьмем по максимальной стоимости портфеля - 18 дней - 237,2 ₽. С учётом комиссии на прибыль в 293,8 ₽ и от СЧА - 237,2 ₽, доходность падает до 2,41% за 18 отчётных дней.

Результаты с 18 декабря 2022 года по 4 января 2023 года:

- Паи TMOS - +5,85%

- Паи SBMX - +4,257%

- Стратегия автоследования "Потенциал роста в RUB" - + 2,41%

- Индекс Московской биржи - +1,7%

Изменения в портфеле

С Башнефть-п на Сургут-п

Я считаю акции Башнефть-п перспективными с учётом стоимости нефти в 2022 году, текущей стоимости акций, возможной чистой прибыли и потенциальной дивидендной доходности, но не забываю про возможное снижение курса ₽ и кубышку Сургутнефтегаза. 2022 год зафиксирован с "убыточным" курсом $ относительно ₽ и ждать больших дивидендов не стоит, опять же не известна ситуация с кубышкой, но если рынок начнёт падать, а $ расти, то как показывает практика префы Сургутнефтегаза покажут минимальное падение относительно других российских компаний. Любой рост $ относительно ₽ увеличивает потенциал будущих дивидендов, он сказывается на стоимости акций, потенциальные дивиденды компании закладываются в стоимость намного раньше, чем приближающаяся выплата.

Стратегия обмена префов Башнефти на Сургутнефтегаза краткосрочная с задачей обогнать по показателям префы Башнефти и увеличить доходность относительно паев и индекса. Нефтегазовые компании зависят от геополитики, стоимости нефти, потенциала выплаты дивидендов и так далее, у префов Сургутнефтегаза более понятная дивидендная политика и потенциал выплат, чем у Башнефти, но дивиденды Башнефти могут серьезней разогнать котировки акций, в Сургутнефтегазе в первую очередь влияет курс $.

С ВТБ и MOEX на GTL и Сегежа

Многие делают прогнозы на 2023 год и выделяют лидеров на потенциальный рост, по моему скромному мнению потенциал на 3-5 лет на российском фондовом рынке имеют компании из финансового сектора и IT. Рынок расчищен, конкуренты локальные, население потребляет и услуги компаний по важности на уровне ЖКХ, стратегические сферы бизнеса для государства - основные плюсы для роста акций финансового сектора и IT на российском фондовом рынке.

В ВТБ отыгран весь негатив в 2022 году и ещё одно существенное падение от текущих котировок не жду, так же не жду и быстрого роста. Компания возможно идеальна для портфеля на 5-10 лет, за это время компания умножит на 0 все трудности, стабилизирует бизнес и возможно начнёт платить ожидаемые 50% от чистой прибыли в виде дивидендов. Не стоит забывать, что ВТБ второй банк в стране по важности, с госучастием, не по статусу такой компании иметь капитализацию в 730 миллиардов ₽ и 1/3 от стоимости активов. Есть потенциал роста в течение 5-10 лет, но 2023 год для компании может быть вялым, надо резервировать средства, про дивиденды можно забыть, поглощения банков, геополитика и другие факторы говорят не в пользу роста здесь и сейчас. Считаю, что 2023 год будет труднее 2022 и соответственно на данный момент не вижу смысла держать акцию в портфеле.

У Московской биржи увеличился объем торгов по итогам 2022 года и вырос на 4,6%, это рекорд за всю историю, лучшую динамику показал денежный рынок (рост 41,2%). Можно прогнозировать, что чистая прибыль компании будет не хуже 2021 года, у неё нет долгов, возможность выплатить дивиденды не хуже, чем по итогам 2020 года - 9.45 ₽. К нынешней стоимости "грязная" дивидендная доходность 10%, чистая в районе 8%. Дивиденды не будут триггером для существенного роста, санкции с НРД снимут не скоро, не забываем про возможные санкции на НКЦ, риски есть и они никуда не делись, но компания провела 2022 год лучше ожиданий и явно лучше своего конкурента в лице СПБ бирже. Я верю, что в текущей геополитической ситуации акции могут вырасти, но не верю в 150 ₽ к началу-концу лета 2023 года. Если мне обязательно надо было иметь в портфеле акцию российской биржи, выбрал бы СПБ биржу. Рисков хоть и больше и падение оборота в 2022 году, но стоимость акций упала на 88% и компания ищет способы для поддержания бизнеса.

Globaltrans (GTL) - ранее убирал акции компании из стратегии, но решил их вернуть обратно. Инфраструктурные риски, все про них знают и аналитики крупнейших банков часто напоминают, но это не такой серьезный риск, как например переход с пленки на цифру и полное игнорирование цифры, бизнес компании приобрел ещё большую актуальность, у неё хороший фундаментал. Основная ставка на возврат дивидендов на уровень выплат от 70 ₽ в год на акцию, так же возможно увеличение экспорта угля в Китай и спрос на вагоны, у компании были вагоны в/на Украине и про них можно уже забыть и они были списаны, но данные потери возможно возместит государство (учитывая трудности государственного бюджета и устойчивое положение компании - надежда умирает последней). Если компания вернется к выплате дивидендов, государство возместит часть потерь, то про стоимость расписки в 285 ₽ можно забыть.

Сегежа - компания претендует на покупку активов IKEA в России, если компания их выкупит и скорей всего сделает по выгодной для себя стоимости, то данная информация отразится на котировках. Учитывая мажоритария в лице АФК Система, которая при любой возможности будет выводить капитал в головную компанию можно рассчитывать на дивиденды. Потенциальное ослабление ₽ так же сыграет в плюс для компании. Минусом же является полный запрет поставок продукции в ЕС и 35% пошлины в США, но не стоит недооценивать схемы условного замещения поставщика, когда некоторые страны будут покупать продукцию у Сегежи и под видом своего поставлять в ЕС и США. Рынок глобален и даже самая закрытая страна КНДР получает часть технологий и ресурсов из стран, которые ввели тотальные запреты.

Сравниваю доходность и комментирую результаты

По компаниям, которые по итогам прошлого отчёта были в портфеле можно найти заметки в предыдущем отчёте, в этом будет краткое описание возможностей для роста

X5 - c 1533 ₽ до 1513 ₽, падение - 1,3%

Возвращение к выплатам дивидендов, развитие IT инфраструктуры, развитие новых услуг, увеличение количества магазинов, интеграция в новые регионы.

Многие утверждают, что инфляция = росту выручки ритейла = позитивный сигнал для компании. По моему мнению рост инфляции не равен росту выручки и уже тем более росту чистой прибыли. Все зависит от спроса, стоимости и маржинальности товара, возможно ритейлу выгодней продавать товар низшего качества, ведь маржинальность там больше.

Ozon - с 1371 ₽ до 1438 ₽, рост + 4,88%

Увеличение базы клиентов, рост заказов, монетизация сервиса через рекламу для продавцов, отчёт по итогам 2022 года. Не стоит забывать и про мажоритария АФК Система, который при первой возможности захочет вынимать прибыль из компании и сделает это через выплату дивидендов.

Юнипро - с 1,293 ₽ до 1,365 ₽, рост + 5,56%

Смена собственника, покупка новым мажоритарием по стоимости существенно выше рыночной, возврат к выплате дивидендов, распределение ранее невыплаченных дивидендов.

QIWI - с 399,5 ₽ до 421,5 ₽, рост + 5,5%

Возвращение к выплатам дивидендов, перерегистрация в дружественной юрисдикции, рост выручки и чистой прибыли.

Яндекс - с 1836,4 ₽ до 1832, падение - 0,24%

Позитивное разделение активов, будущие позитивные финансовые отчёты, развитие сервисов, сохранение интересов миноритариев, возможные выплаты дивидендов (мечта).

Полиметалл - с 358,7 ₽ до 378 ₽, рост + 5,38%

Возвращение финансовых показателей на уровень 2021 года, возвращение к выплатам дивидендов, выгодное для российских миноритариев разделение бизнеса.

Русагро - с 665,6 до 671 ₽, рост +0.8%

Перерегистрация в дружественной юрисдикции или возвращение в родную гавань, возвращение дивидендных выплат, рост стоимости производимой продукции, льготы и налоговые послабления для российских аграриев.

Сургутнефтегаз -п - +4,66 % после покупки

Падение ₽, информация по кубышке, отчетность за 2022 год, улучшение корпоративного управления.

Глобалтранс - +3,84% после покупки

Увеличение спроса на вагоны для поставок в Азию, возвращение к выплатам дивидендов, возмещения от потерь вагонов на/в Украине.

Сегежа - +0,3% после покупки

Выкуп активов IKEA по выгодным ценам, выплата дивидендов, переориентация поставок, наращивание поставок в дружественные страны, падение курса ₽.

Найти стратегию и подписаться на нее Вы можете в Тинькофф инвестиции. Для этого необходимо найти профиль в пульсе dmz91 и в нём выбрать данную стратегию, найти в каталоге стратегий - " &Потенциал роста в RUB".

Если у вас нет аккаунта в Тинькофф или Тинькофф инвестиции Вы можете зарегистрироваться по ссылке www.tinkoff.ru/...ork и получить бонусы от брокера.