Известно, что сама по себе автоматизированная система управления предприятием дает лишь 20 процентов вклада в его успешную работу. Остальные 80 процентов дает хорошее управление - качество внутренних процессов, квалификация руководителей и сотрудников, исполнительская дисциплина, управленческий контроль и т.д. Причем это распределение справедливо для предприятия любой отрасли, как для машиностроительного гиганта, так и для семейного ресторана.

Среди программистов есть такое выражение - «нельзя автоматизировать бардак». Оно о том, что если в ресторане нет порядка и нет желания или сил его наводить, то программа автоматизации для него практически бесполезна. Около 90% программ ресторанной автоматизации фактически используются владельцами как кассовые программы – официанты забивают заказы и печатают счета с чеками. За остатками никто толком не следит, выводя их от инвентаризации к инвентаризации, при этом каждый раз получая инвентаризационную опись с расхождениями фактических остатков с учетными на 4-5 страниц мелкого шрифта.

Говорить о причинах такого отношения к учету можно бесконечно и это совершенно отдельная тема. Сегодня мы поговорим о последствиях. Как быть, если все-таки необходимо в условиях некачественного учета и расхождения данных в системе с реальностью оперативно управлять рестораном? С чего начать наводить порядок в учете, если бардак достался вам по наследству? Что требует вашего пристального внимания, а что может еще пожить бесконтрольно?

Ответить на эти вопросы нам поможет «Правило Парето», которое в упрощенном виде гласит – «20% усилий приносит нам 80% результата, остальные 80% усилий приносят оставшиеся 20% результата». Это правило совершенно справедливо и к учету и к управлению. Перефразируя - если у вас на остатках в ресторане хранится 100 наименований продуктов, то лишь 20 из них используются постоянно или критически важны. Остальные 80 используются время от времени или их легко заменить. Поэтому и главные усилия по учету и контролю нужно направлять на те самые 20 наименований.

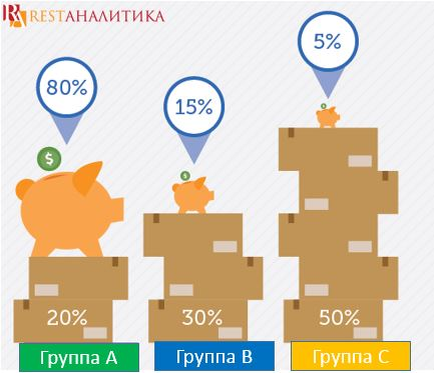

Многие знают, что математической реализацией «Правила Парето» стал ABC-анализ, чаще всего применяемый в продажах. Он дополнил это правило, разбив весь ассортимент не на две, а на три группы:

- Группа А – 50-80% результата;

- Группа B – 30-15% результата,

- Группа С – 20-5% результата.

Добавление промежуточной «Группы B» позволяет лучше управлять ассортиментом, т.к. обычно именно эта группа является «рабочей», той, над которой проводят эксперименты и проверяют гипотезы. И именно эта группа дает наибольшие возможности для роста выручки.

ABC-анализ запасов также разделяет весь ассортимент на три группы, только работает он не с позициями меню или бара, а с позициями хранения и переработки, листом утвержденных продуктов (ЛУП). Со всем тем, что ресторан закупает для нужд кухни и бара, исключая инвентарь, стекло, оборудование, бытовую химию и т.д.

Самым главным вопросом при проведении ABC-анализа запасов является «Что считать вкладом или как определить ценность номенклатурной единицы». Если при анализе продаж существуют классические и легко определяемые параметры (количество продаж, оборот, маржинальная прибыль), то с запасами такие параметры определить не просто. Существует несколько подходов к определению «значимости» продукта.

Стоимость продукта

Чем выше себестоимость продукта, тем больше его вклад в результат. Считаем общую себестоимость склада, сортируем ее по убыванию и разделяем на группы A, B и С.

Это наиболее простой, но не всегда верный показатель. С точки зрения стоимости таких запасов, размера отвлеченного капитала и рисков, связанных с хранением дорогого продукта это правильный показатель. Но всегда ли самый дорогой продукт жизненно важен для достижения целей заведения? Черная икра, мраморная говядина Вагиу из Кобу, виски от Dalmore. Если эти позиции есть в вашем меню, то как часто их заказывают? Какой вклад продажа блюд, приготовленных из этих продуктов, вносит в общую маржинальную прибыль?

С точки зрения кладовщика это будут самые важные позиции, потому что для него важна именно их себестоимость, а он материально ответственное лицо. А с точки зрения всего ресторана пропажа или порча поддона с куриным филе может принести гораздо больший убыток, чем кража банки черной икры.