С 2023 года бухгалтерам предстоит переход на Единый налоговый счёт. К счастью, в течение 2023 года организациям и ИП дали право выбора перечисления налогов и взносов. Можно будет платить единым налоговым платежом с предоставлением уведомления об исчисленных суммах налогов и взносах. Другой вариант, который наиболее близкий бухгалтерам - налоги и взносы платежки на конкретные КБК. Это установлено частями 12-13 статьи 4 Федерального закона № 263-ФЗ от 14.07.2022.

Налоговики рекомендуют руководствоваться правилами заполнения из проекта поправок к приказу от 12.11.2013 № 107н (письмо Минфина от 23.11.2022 № 21-03-04/114596).

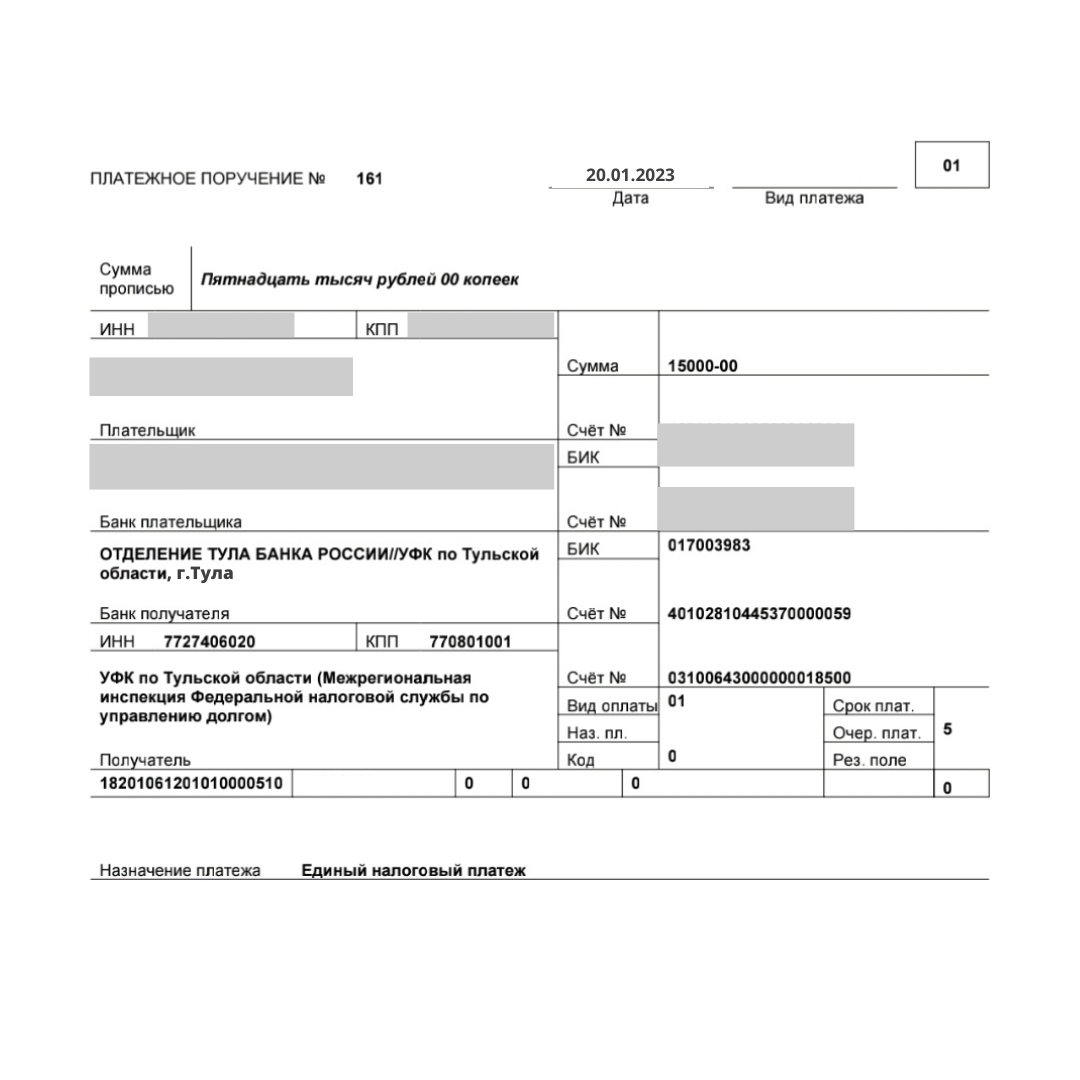

Единый налоговый платеж. Образец платёжки.

В новой платежке не нужно указывать КБК по каждому налогу, налоговый период, и ОКТМО.

Какой КБК указывать для единого налогового платежа, пока неизвестно. Работники ФНС рекомендуют писать КБК, который указывали участники эксперимента - 182 01 06 12 01 01 0000 510 (распоряжение Правительства № 1538-рот 10.06.2022 ).

Как только появится информация о КБК, я сообщу вам на своём канале.

Насчёт указания в платежке «КПП плательщика» пока также нет ясности. Согласно проекту Минфина, в этом поле в большинстве случаев надо ставить 0. Однако, ЦБ РФ может не одобрить такой порядок заполнения.

В поле 101 "Статус плательщика" нужно указывать 01.

Образец платежки ЕНП.

Платежные поручения на конкретные КБК налогов и взносов.

При заполнении таких документов бухгалтер должен указывать:

конкретный КБК;

ОКТМО (состоит из 8-ми знаков);

период, за который перечисляется налог или взнос (состоит из 10-ти знаков). Например, при уплате налогов за февраль - период МС.02.2023, за 1квартал 2023 г. - КВ.01.2023, за 2023 г. - ГД.00.2023.

Образец платежки на конкретный КБК.

Реквизиты получателя денежных средств.

УФНС опубликовала единые реквизиты для полей, где отражаются данные получателя денежных средств. Они обязательны для всех ИП и организаций, независимо от региона, в котором зарегистрирована организация.

🟦Поле 101 "Статус плательщика":

🔹️01 - в Единой платёжке;

🔹️02 - в платёжке с КБК налога или взноса.

🟦Поле 8 "Плательщик" - Наименование юрлица, Ф. И. О. физлица или ИП.

🟦Поле 60 "ИНН плательщика"- ИНН плательщика, за которого уплачивается налог.

🟦Поле 102 "КПП плательщика" - КПП плательщика.

🟦Поле 16 "Получатель" - УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

🟦Поле 61 "ИНН получателя" - ИНН налогового органа.

🟦Поле 103 "КПП получателя" - КПП налогового органа.

🟦Поле 104 "КБК":

🔹️КБК единого платежа - в единой платёжке;

🔹️КБК конкретного налога - в платёжке с КБК налога или взноса.

🟦Поле 105 "ОКТМО":

🔹️0 - в единой платёжке;

🔹️код ОКТМО - в платёжке с КБК налога или взноса.

🟦Поле 106 "Основание платежа" - 0.

🟦Поле 107 "Период":

🔹️0 - в единой платёжке;

🔹️налоговый период - в платёжке с КБК налога или взноса.

🟦Поле 108 "Номер документа основания" - 0.

🟦Поле 109 "Дата документа основания" - 0.

🟦Поле 24 "Назначение платежа":

🔹️Единый налоговый платеж - в единой платёжке;

🔹️Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации - в платёжке с КБК налога или взноса.

📌P.S. Добавлено автором 8 февраля 2023 г.

Официально опубликован приказ Минфина № 199н от 30.12.2022 с поправками в правила заполнения налоговых платежек, который вступает в силу 11 февраля 2023 г. При этом ФНС рекомендовала руководствоваться данным приказом задним числом, с 1 января 2023 г. Ниже приведены правила заполнения согласно опубликованному приказу. ⬇️

С 2023 года в реквизитах получателя нужно указывать УФК по Тульской области, . независимо от регистрации организации или ИП. В поле 24 "Назначение платежа" следует вписывать дополнительную информацию. При этом в любом случае платежка будет обрабатываться по основным реквизитам - ИНН, КБК, ОКТМО. Кроме того, в письме ФНС N 8-8-02/0048 от 30.12.2022 в образцах платежек данное поле 24 не заполнено вообще. Но, если вы платите за другую организацию, то в назначении платежа это поле нужно заполнить обязательно.

Платежка - уведомление. В этом случае в платёжке указываются:

- статус плательщика - 02;

- в поле 104 - конкретный КБК по налогу или взносам;

- в поле 105 - восьмизначный ОКТМО;

- в поле 107 - налоговый период, за который уплачиваете налог (МС.01.2023 или КВ.01.2023 и т.д.);

- в назначении платежа можете указать, например: "Уведомление в виде распоряжения. Страховые взносы за январь 2023 г.".

Платёжка на ЕНП. Единый налоговый платёж заполняем следующим образом:

- в поле 101 - статус плательщика 01;

- в поле 104 - единый КБК по ЕНП 18201061201010000510;

- в поле 105 - значение 0. При этом разрешено указывать ненулевой ОКТМО из восьми знаков;

- в полях 106-109 - значение 0;

- в назначении платежа можете указать, например: "Единый налоговый платёж. Страховые взносы за январь 2023г.".

Как заполнить уведомление об исчисленных налогах и взносах.

Для того чтобы налоговики разнесли полученные суммы по конкретным КБК, при перечислении налогов и взносов единым платежом, бухгалтер должен будет предоставлять уведомления об исчисленных суммах. Это делать нужно только по налогам, авансовым платежам и взносам, у которых срок уплаты наступает до сдачи отчетности. Предоставлять уведомление нужно по форме, утв. приказом ФНС № ЕД-7-8/1047 от 02.11.2022.

Титульный лист уведомления. При заполнении этой части уведомлении проблем возникнуть не должно. Нужно отразить: ИНН, КПП, код ИФНС и количество страниц уведомления. Укажите, кто подтверждает достоверность сведений (руководитель организации, ИП или представитель по доверенности), Ф. И. О., подпись и дату.

Раздел «Данные». В этом разделе нужно указать ИНН и КПП организации, количество листов. Далее заполняете реквизиты, относящиеся к платежу: КПП из конкретной декларации, ОКТМО, КБК (конкретного налога), сумма платежа, код периода и отчетный год.