Хотел бы изложить свою историю максимально подробным образом, дабы предостеречь потенциальных клиентов Сбера. В двух словах – это какой-то кошмар, но обо всем по порядку.

Часть 1. Начало

В середине 2021 года я, как и многие, понял, что душа желает кусочек земли за городом. Мною за собственные средства был приобретен земельный участок. Сначала думал подкопить денег и потихоньку начать строительство. Сделал геологию, проект дома, расчет фундаментов, рассчитал смету. Стало понятно, что своими силами буду строиться очень долго. Возникла мысль о том, чтобы взять ипотеку. Посмотрел программы, но не устраивало то, что строительство жилого дома необходимо осуществлять через подрядчика. Особенно возмутил пункт с порядком оплаты – во всех банках это 1, максимум 2 транша подрядчику. Если кратко и по существу – деньги нужно перечислить всей суммой разом. А если потом вдруг подрядчик будет затягивать сроки, или вообще пропадет – это не забота банка, а моя собственная. Платежи по этой ипотеке, тем не менее, никто не отменит, даже в случае, если подрядчик потеряется.

Весной 2022 года поступила радостная новость: 31 мая 2022 года доступна льготная ипотека на строительство частного дома своими силами. Какое счастье, подумал я! это как раз то, что мне нужно. Но был минус – ставки по этой программе не сильно радовали. Вдобавок ко всему, геополитическая ситуация заставляла очень сильно задуматься о том, чтобы влезать в стройку и ипотеку. Было принято решение ипотеку отложить. Так наступил октябрь 2022 года.

В октябре вижу в интернете рекламу «Ипотека в Сбере от 6.3%». Вчитываюсь – для строительства жилого дома своими силами. Сначала думал, сказки. Но разобрался и понял, что в целом, никакого обмана. Действительно, дельное предложение. Не стал долго думать и подал заявку. Среди необходимых документов была только копия паспорта и подтверждение доходов через госуслуги. Заявку одобрили. Вот здесь то и начинается мой «веселый» и одновременно с этим тернистый путь получения ипотеки по данной программе с господдержкой.

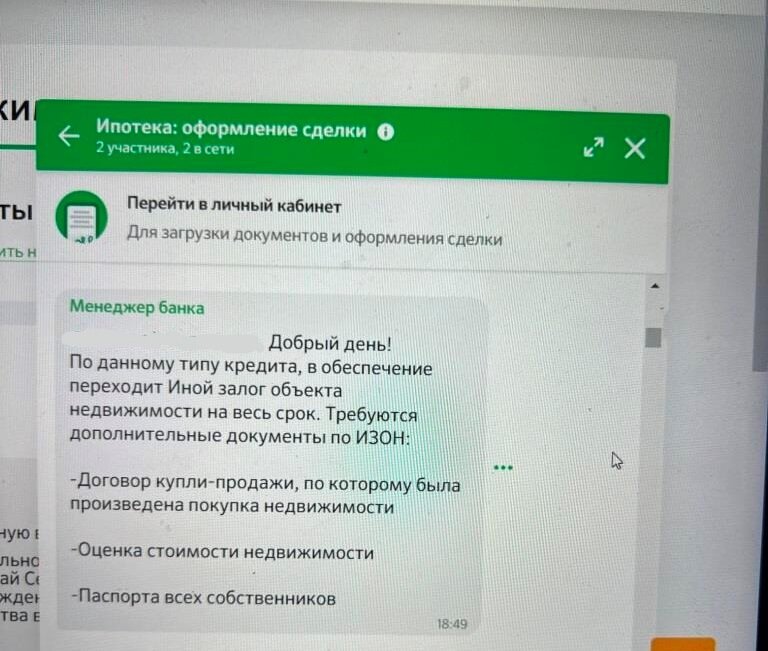

Я изучил список документов, который необходим для финального одобрения. Среди прочего, необходима была оценка земельного участка, на котором предполагается строительство. Обратился в аккредитованную Сбером оценочную компанию, представители оценочной компании выехали на место (это, кстати, обязательное условие, просто фото прислать нельзя), сделали очень много фотографий земельного участка, со всевозможных ракурсов и через пару дней прислали отчет об оценке. Выяснилось, что сумма, в которую оценили землю, не покрывает всю сумму желаемого кредита. Нужен был залог еще одного объекта недвижимости. Обратился за помощью к родне. Родственники согласились заложить квартиру. Тем более, в банке сказали, что залог необходим только до момента окончания строительства, а после окончания стройки в залог переходит «свежепостроенный» дом. При этом с квартиры после этого залог снимается.

Снова обратился в оценочную компанию, пришел специалист, отфотографировал квартиру вдоль и поперек и ушел. Через пару дней пришел еще один отчет об оценке, который вместе с оценкой земли с лихвой покрывал всю необходимую сумму кредита. Отчеты об оценке земли и квартиры были направлены в банк.

Из банка через некоторое время пришел ответ – все классно, но вот квартира не подходит в качестве залога. У вас ведь строительство своими силами, это госпрограмма, для нее необходим поручитель.

Подождите, подумал я, а почему никто не уточнил этого факта до того, как я записался на оценку, потратил на нее деньги и время? Оказалось, это были еще цветочки.

Часть 2. Процесс пошел. Или нет?

Так и быть, нахожу поручителя – с хорошим белым доходом, прекрасной кредитной историей и безупречной биографией. Единственный нюанс – он находится в другом городе, в столице нашей родины. Ну да ладно, разве это может быть помехой? У нас ведь 21 век, расстояния условны, тем более технологии в Сбере – самые лучшие, самые продвинутые, об этом во всеуслышание вещает руководство Сбера. Поручитель предоставляет мне все необходимые документы и я направляю их в банк.

В скором времени возникает проблема – поручитель не может подтвердить доход и занятость через госуслуги. Точнее, поручитель готов это сделать, ему и смс пришла от Сбера, и данные для авторизации на сайте он ввел, и запрос подтвердил. Но вот незадача – Сбер не видит его данные. Какой-то технический сбой. Необходимо поручителю обратиться к своему работодателю за справками о доходе и занятости. В бумажном виде. 21 век, да-да. Сотрудники Сбера обещают, что необходимо предоставить только эти документы, весь остальной пакет документов уже собран. Хорошо, справки получены, сканы направлены на проверку, ждем результата.

Через несколько дней звоню в банк, узнать статус проверки. Проверяя документы, случайно, между делом, менеджер радует меня прекрасной новостью – оказывается, часть моего участка попадает в охранную зону ЛЭП. Это следует из пункта «Ограничения» выписки из ЕГРН. Попадает на площади 18 квадратных метров по границе участка. Что такое 18 метров для участка площадью почти 1500 метров? Примерно один процент. Менеджер говорит о том, что необходимо, помимо согласования строительства с администрацией (которое у меня уже было получено ранее), получить согласование у сетевой организации – в нашем регионе это АО РЭС. Без этого согласования ипотеку «не пропустят юристы» и заявку гарантированно вернут. Почему этот факт заметили только сейчас, 10 ноября, и где были остальные менеджеры – непонятно. Ну, раз надо, значит надо, оперативно пишу запрос в АО РЭС и предоставляю необходимые по списку документы для получения согласования на строительство в охранной зоне.

Кстати, о документах, среди прочего, для получения разрешения от АО РЭС, необходим был генплан земельного участка – ГПЗУ. Получил я его несложно – просто оставил заявку на госуслугах. Это бесплатно, но небыстро – 14 рабочих дней. Хорошо, что я озаботился этим еще в 2021 году, практически сразу после покупки участка. Думал, не пригодится – пригодился, не пришлось ждать в 2022 году лишние 14 дней. Как оказалось, эти выигранные мною 14 дней имели ключевое значение.

Итак, АО РЭС, рассмотрев схему моего участка, на которую я, как мог, нанес предполагаемый дом и расстояние до границы участка, заключили следующее:

«…из представленной Вами схемы размещения планируемого объекта капитального строительства определить взаимное расположение проектируемого к строительству объекта и крайнего провода ВЛ 0,4 кВ не представляется возможным. Дополнительно, в представленной схеме планировочной организации земельного участка Вам необходимо указать фактическое расстояние от крайних проводов ВЛ 0,4 кВ до границы земельного участка, схему повторно предоставить на согласование в АО «РЭС».

Хорошо, я до этого никогда не предоставлял схем в АО РЭС, поэтому, нарисовал как мог. Видимо, кривенько. Связался с представителем сетевой организации, мне объяснили, какие расстояния нужно уточнить и нанести на схему. Я в этот же день выехал на место, замерил расстояние от предполагаемого объекта до крайних проводов ВЛ 0,4 кВ – оказалось почти 4 метра вместо минимально допустимых 2 метров, нанес их на схему и успешно отправил в РЭС.

Из АО РЭС в скором времени пришел ответ, в дополнение к предыдущему, что:

«В соответствии с представленной уточненной схемой жилой дом расположен на расстоянии более 2 метров от ВЛ 0,4 кВ, вне границ охранной зоны объекта электросетевого хозяйства, с соблюдением установленных в соответствии со ст. 56 Земельного кодекса РФ ограничений использования земельного участка в зоне с особыми условиями использования территорий.»

Самое ключевое здесь – вне границ охранной зоны объекта электросетевого хозяйства. Я обрадовался, ведь нужный документ получен, я в одном шаге от получения долгожданного кредита. Предоставляю этот и предыдущий ответы в банк.

Часть 3. Сбер и некомпетентные юристы.

Получаю ответ от сотрудника банка:

«Добрый день. Необходимо получение письменного решения сетевой организации о согласовании строительства на земельном участке жилого дома».

Не понимаю, что не так. Пишу в банк, что предоставили два документа из сетевой организации, говорящие о том, что строить планируем ВНЕ охранной зоны. И снова радует сообщение из банка:

«Необходимо предоставить согласие уполномоченного органа на строительство в зоне с особыми условиями использования территории. Представленное письмо согласованием не является».

Звоню в банк. Говорю с менеджерами. К слову о менеджерах – в большинстве случаев из тех, с кем я сталкивался, это – просто говорящие головы, которые ничего не решают, а могут лишь транслировать информацию от клиента к внутренним подразделениям. Объясняю ситуацию. Меня просят позвонить в РЭС и уточнить информацию у них.

Звоню в РЭС, рассказываю информацию, полученную из банка. Говорю, что банк просит предоставить согласование. Получаю вопрос от сотрудницы РЭС: «Уточните, а на что необходимо получить согласование?».

Ну как на что? На строительство в охранной зоне.

«Так мы ведь вам написали, что объект находится ВНЕ охранной зоны. Мы не уполномочены запрещать или разрешать строительство на вашем участке ВНЕ охранной зоны. Разбирайтесь с банком».

В висках начинает стучать, попахивает замкнутым кругом. Звоню в банк, прошу еще раз направить документы юристам. Юристы банка возвращают документы из РЭС с формулировкой:

«согласно Постановления Правительства РФ от 24 февраля 2009 г. N 160 необходимо предоставить решение о согласовании».

Пишу менеджерам о том, что данное Постановление говорит о том, что решение о согласовании необходимо предоставлять только для объекта, располагающегося в границах охранных зон объектов электросетевого хозяйства. А ведь согласно ответу из РЭС, объект предполагаемого строительства находится ВНЕ охранной зоны. Так происходит несколько раз, я направляю документы, требуя их рассмотреть, юристы возвращают их. У меня снова стучит в висках, я понимаю, что я теряю нервы и время. Нужен какой-то другой вариант.

Обращаюсь в РЭС, практически вымаливаю решение о согласовании. Просят направить письменный запрос к направленному ранее, с описанием ситуации, что банк требует и все такое. Проходит какое-то время, и – о чудо, сотрудница РЭС присылает мне подписанное решение о согласовании. Большое ей спасибо за это, кстати. А некомпетентным юристам из Сбера – желаю столкнуться с такой же бюрократической машиной, нелепой и несуразной.

Вы думаете, это все? Нет, это примерно середина событий. Кажется, проще перейти к датам, чтобы была понятна суть «быстрых» процессов сбербанка. За окном 06 декабря (заявку на кредит я подавал 20 октября), я наконец-то получил вымоленное согласование из РЭС и направляю документы в Сбер на финальное одобрение.

Часть 4. Сбер и программный сбой. Очередной.

Одобрение было получено. Но вот незадача – вместе с получением одобрения по кредиту, одобренная сумма уменьшилась в три раза (!) от первоначальной. Сказать, что я был в шоке – ничего не сказать. Столько проблем ради суммы, на которую с натяжкой можно построить треть дома. Звоню в банк.

Менеджер недовольным тоном говорит мне о том, что поручитель, скорее всего, не подошел. У него наверняка есть просрочки по кредитам, о которых он мне не говорит, или высокая финансовая нагрузка. А может быть и вообще доход не белый у него. В общем, дело в плохом поручителе.

Поскольку с поручителем у меня доверительные отношения, меня не устраивают эти додумки менеджера. Я требую разобраться в ситуации подробно. Менеджер нехотя начинает анализировать информацию и понимает, что поручителя, видимо, не рассматривали вообще. Какой-то очередной программный сбой. Вот это больше похоже на правду. Выясняем, так и есть. Что делать? Верно, нужно заново отправить заявку на одобрение. На дворе, напоминаю, 06 декабря.

Отправляем с менеджером заявку на одобрение, на вопрос о сроках рассмотрения, менеджер бодро отвечает «2-3 часа, сутки максимум». Можно и подождать, ничего страшного.

Звоню на следующий день, в обед. Прошло больше суток. Заявка еще рассматривается. Начинаю волноваться. Срок окончания программы – 31 декабря 2022 года. С боем курантов карета превратится в тыкву. А ставка по моей ипотеке вырастет, как минимум, на 4.5 процента. К тому же строиться придется с подрядчиком, так как других ипотек на строительство своими силами больше нет. А это риски и удорожание сметы, ведь всем известно, как подрядчики накручивают смету на деньги, официально проходящие через расчётные счета.

В итоге, звоню 7, 8, 9, 10, 11 декабря. Менеджеры то говорят, что заявка в стадии рассмотрения, то о том, что ее вернули по непонятным причинам из-за технического сбоя программы. Неделя потрачена непонятно на что. Вот вам и «2-3 часа, сутки максимум», а также вся суть «технического прогресса» Сбера.

12 декабря заказываю через приложение звонок. Менеджер связывается со мной и говорит, что поручителя рассмотрели и заявка ушла дальше. Куда – дальше? Непонятно. Ранее уже одобрили мою заявку, проблема была только в поручителе. Что там еще рассматривать и зачем – непонятно. Ну да ладно, ждем дальше.

Часть 5. Сбер и затягивание сроков.

Сейчас будет самый трешак. Кульминация бюрократизма. В этот же день, 12 декабря, после моего звонка, мне перезванивает очередной менеджер и говорит с насмешкой:

«Все, разобрались с поручителем. У него же справка просроченная. Она месяц действует».

Справка о доходах от поручителя была предоставлена в банк 09 ноября. Поручителю звонили в этот же день, 09 ноября. Задавали кучу разных вопросов. А вы знаете, что заемщик собирается строить? Сколько этажей? Какой материал? Какая сумма строительства? Спрашивали о месте работы. Доходило до смешного, поручителю сказали, а если мы позвоним вам на рабочий телефон, вы возьмете там трубку? И реально позвонили. То есть 09 ноября поручителя проверили.

06 декабря, когда мы отправляли повторную заявку на рассмотрение поручителя, месяц с момента проверки еще не вышел. Сотрудники банка, похоже, с 06 декабря по 12 декабря, сидели и смотрели на эту справку, чтобы она устарела. Ждали неделю, собираясь с силами, чтобы мне об этом сказать. Но если серьезно, то что можно проверять 7 дней? В век современных технологий то.

Я, взбешенный этим абсурдом, сказал, что повторно я ничего не буду предоставлять, что документы просрочены по вине банка и пусть они разбираются с этим сами. Параллельно, конечно, на всякий случай, попросил поручителя заказать свежие справки, сам тоже заказал себе справки. Ведь на тот момент у меня уже было понимание уровня «компетентности» специалистов Сбербанка.

На следующий день, 13 декабря, теперь уже у меня попросили копию трудовой книжки и справку о доходах за 2021 год. Странно, зачем? Ведь вы мне уже одобрили ранее заявку, пусть даже с меньшей суммой. Или опять недоглядели? Ну да ладно. Направляю сканы в банк, уже ни на что не надеясь.

Это были какие-то спокойные три дня. Я угомонился, даже смирился с тем, что ипотеку я вряд-ли получу, но теперь было очень интересно, с какой формулировкой это будет. В банк за все три дня я позвонил один раз, и больше решил себе нервы не трепать.

Часть 6. Сбер и слепые менеджеры

Проходит три дня, я пишу в банк, чтобы узнать результат (очередной раз мне никто не перезвонил по результату проверки документов). И узнаю о новой проблеме. Девушка говорит мне, что заявку отклонили, так как в справке о доходах у поручителя не заполнены ИНН и КПП организации. На мой вопрос о том, почему на это понадобилось три дня, получаю ответ о большом количестве заявок и вселенской занятости менеджеров. Но знаете, в чем самый большой ор этой ситуации?

Во время разговора с сотрудником Сбера, я решаю проверить реквизиты документа сам. Открываю справку поручителя о доходах и вижу – ИНН и КПП заполнены. Они заполнены. В висках снова начинает стучать. Думаю, наверняка ошибка в справке за другой год. Открываю ее. Там тоже все реквизиты на месте. Открываю свои справки, проверяю там. Голова начинает идти кругом, ведь все документы верные, ошибок в них нет.

Указываю менеджеру на корректность документов. Ее высокомерие сменяется полным непониманием, ведь я попросил ее тоже открыть справки и посмотреть самой на эти реквизиты. Она понимает, что документы верные, пытается оправдаться, впадает в ступор, еще раз перепроверяет, но снова все верно.

Говорит о том, что создаст заявку, с просьбой перепроверить документы. Ну вот, а это еще минус три дня, думаю я. Будет весело, если мне одобрят заявку, а на сделку записать не смогут. Можно ли будет считать это победой? Вряд-ли.

Положив трубку, я еще некоторое время пребываю в каком-то полупьяном состоянии. Ну как же такое возможно? Это же первый банк страны. Банк, в который вбухано немыслимое количество денег. Банк, который зовет себя высокотехнологичным. Ну как же такое возможно? Где карту получали – туда и идите. Просто вспомнилось. Хочется просто послать их, но нет, это будет слишком просто. А может, они намеренно затягивают процесс одобрения?

Часть 7. Финал

Открываю их сайт, невольно вспоминаю рекламу – «Клик, клик, клик – и дом». Возможно, я не туда кликаю, раз уже потрачено столько времени, а результата нет? Описываю в сообщении последнюю ситуацию, абсурдную причину, по которой мне отклонили документы. С просьбой пояснить, как же такое возможно в крупнейшем банке страны, начинаю направлять этот текст в разные разделы чата дом клик, через кнопку «Сообщить руководителю о проблеме». Да у вас весь процесс получения кредита – одна большая проблема.

В итоге, к ночи мне перезванивает один руководитель, с просьбой подождать немного. Потом, через какое-то время, еще один. И вот, наконец-то, я получаю решение об одобрении.

С записью на сделку и самим процессом получения практически не было проблем. Единственный момент - консультанты "Домклик" сказали по телефону, что на сделку нужен только паспорт и доверенность. "Так я вам и поверил" - подумал я, и взял с собой все оригиналы документов. И их, разумеется, тоже потребовали, помимо паспорта и доверенности.

----------------------------------------------------------------------------------------

Вот такая история. Если очень сжато и тезисно, выражаю свое личное мнение и опыт по процессу получения ипотеки в Сбере:

- Просите сразу полный пакет документов. Если вам попался один менеджер, который говорит, что он все проверил, и список документов понятен, не стесняйтесь, звоните еще и еще. Чем больше менеджеров посмотрит вашу заявку, тем больше вероятность, что вам попадется тот самый, компетентный, менеджер;

- Если затягиваются сроки – сразу пишите руководителю, не стесняйтесь, на сайте Домклик есть соответствующая кнопка;

- Если вы уверены, что с поручителем все в порядке – отправляйте заявку на повторное одобрение;

- Контролируйте каждый шаг менеджера, не пускайте на самотек;

- На сделку ОБЯЗАТЕЛЬНО берите все оригиналы документов, которые предоставляли ранее (исключение – документы в электронном виде, подписанные ЭЦП); Будут говорить, что достаточно паспорта и доверенности – ничего подобного, у меня просили бумажные копии всех документов.

- Если есть возможность/вариант НЕ ИДТИ В СБЕР за ипотекой – лучше воспользоваться им. Сэкономите кучу времени и нервов.

#ипотека #сбер #сбербанк #домклик #некомпетентность