Из-за перехода на единый налоговый платёж (ЕНП) с 2023 года платёжки на уплату налогов, сборов и взносов нужно будет заполнять по-новому. Рассказываем об изменениях.

Как перечислять налоговые платежи с 2023 года

С начала 2023 года организации и ИП перечисляют почти все налоги, сборы и взносы, а также пени и штрафы по ним новым способом — общей суммой в одном платёжном поручении. Зачисляется всё это на единый налоговый счёт (ЕНС), который по умолчанию откроют каждому налогоплательщику. Деньги, поступившие на ЕНС налоговая распределит сама на основании уведомлений, деклараций, расчётов, требований об уплате недоимки и других документов.

Срок уплаты установили один для всех — не позднее 28 числа.

Новый порядок распространяется и на платежи за 2022 год, которые вы будете перечислять в 2023 году. Например, страховые взносы за декабрь нужно будет заплатить не 15, а 28 января, с учетом переноса выходных — до 30 января.

Какие налоги не входят в ЕНП

Согласно п. 1 ст. 58 НК РФ не все платежи нужно обязательно перечислять общей суммой. Некоторые можно на выбор включать в единую платёжку или оформлять отдельную:

- налог на профдоход для самозанятых ИП и физлиц;

- сборы за пользование объектами животного мира и объектами водных биоресурсов.

Есть платежи, которые нужно оформлять только отдельными платёжными поручениями:

- НДФЛ с доходов иностранцев, работающих по патенту;

- госпошлина, по которой суд не выдал исполнительный документ.

Отдельно уплачивают взносы от несчастных случаев и профзаболеваний. После объединения ПФР и ФСС перечислять их нужно по реквизитам нового Социального фонда России.

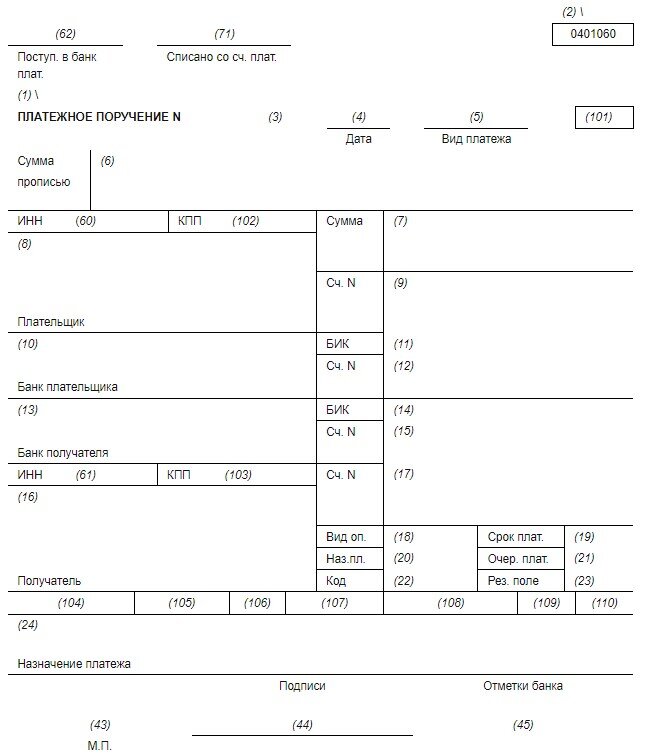

Правила оформления платёжки по ЕНП с 2023 года

Платёжные поручения оформляют по правилам из приказа Минфина № 107н от 12 ноября 2013 года, в который связи с переходом единый налоговый платёж Минфин подготовил проект с изменениями.

С 2023 года заполнять реквизиты единой платёжки нужно с учётом новых правил.

Поле 101 «Статус налогоплательщика» — «34». Новый код вписывают все юрлица, ИП и физлица при перечислении ЕНП. Прежние статусы «01» для организаций, «02» для налоговых агентов и «13» для ИП отменили.

ИНН плательщика — 10 знаков для юрлица и 12 для ИП и физлица.

КПП плательщика — «0». Свой КПП вписывают только иностранные организации, работающие в России через несколько филиалов, представительств и других обособленных подразделений.

Плательщик — ставьте «0», если перечисляете деньги сами за себя. Если платёж делает ваш уполномоченный представитель, нужно заполнить информацию о том, кто платит за налогоплательщика. Юрлицо указывает здесь своё наименование, физлицо — ФИО, а предприниматель кроме ФИО добавляет в скобках «ИП».

Поле 104 — КБК для перечисления единого налогового платежа. В утверждённом перечне кодов на 2023 год это 182 01 06 12 01 01 0000 510. Но, возможно, его ещё отменят или поменяют. Сейчас на регистрации в Минюсте находится проект Минфина с новыми вариантами КБК.

Поля 105 - 109 — «0» вместо ОКТМО, основания платежа, налогового периода, номера и даты документа.

ИНН и КПП получателя — территориального налогового органа.

Получатель — «0».

Поле 22 «Код» — уникальный идентификатор начисления (УИН) из 20 или 25 знаков. Например, он может быть указан в требовании об уплате недоимки, пени или штрафа. Если УИН нет — «0».

Назначение платежа — «0».

Платёжные поручения вместо уведомлений в ИФНС

С 2023 года нужно подавать уведомления об исчисленных суммах, чтобы в ИФНС знали, сколько денег списывать с ЕНС на конкретные виды налогов, взносов и сборов. В них указывают конкретные КБК, суммы, ОКТМО, кодовые обозначения отчётного периода и другие реквизиты. Срок подачи уведомлений — не позднее 25 числа месяца уплаты.

Согласно п. 12 ст. 4 закона № 263-ФЗ в течение 2023 года вместо уведомлений можно оформлять отдельные платёжные поручения с разными суммами, конкретными КБК и налоговыми периодами. В этом случае их заполняют так:

- Поле 101 «Статус налогоплательщика» — код «33». Его вписывают все юрлица или ИП, которые подают в ИФНС уведомление об исчисленных сумма в виде платёжки.

- ИНН и КПП плательщика, чья обязанность по уплате исполняется.

- Плательщик — «0».

- Поле 104 — КБК конкретного налога, взноса или сбора.

- Поле 105 — ОКТМО из восьми знаков.

- Поля 106, 108 и 109 — «0».

- Поле 107 — кодовое обозначение налогового периода, за которые делаете платёжку. Например, за январь «МС.01.2023», за первый квартал «КВ.01.2023».

- ИНН и КПП получателя — территориального налогового органа.

- Получатель — «0».

- Поле 22 «Код» — «0».

- Назначение платежа — «0».

Предоставлять платёжки вместо уведомлений могут только те, кто ни разу таких уведомлений не сдавал. Если отправите уведомление — нужно и дальше сдавать только уведомления.

По поводу платёжек вместо уведомлений многое пока неясно. Из формулировок в законе нельзя однозначно определить нужно ли их отправлять отдельно в налоговую инспекцию до 25 числа как уведомления, или достаточно как обычно отправить платёжку в банк в срок для уплаты ЕНП, т.е. до 28 числа. Из текста п. 12 ст. 4 напрашивается вывод, что такое платёжное поручение нужно отправить дважды:

- В налоговую вместо уведомления до 25 числа.

- В банк до 28 числа, чтобы перечислить деньги.

Разъяснений по этому вопросу пока нет. Скорее всего, они появятся в ближайшее время.