Отсутствие текущей отчетности в 2022 году от ПАО "Сургутнефтегаз" делало бессмысленных мой традиционный ежеквартальный прогноз прибыли по этой компании.

Но год подходит к концу и я решил провести и опубликовать предварительные прогнозы. В своих расчетах я буду исходить, что финансовые вложения компании остались в тех же валютах.

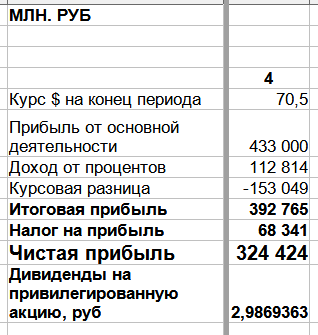

Данные по прибыли и дивидендам на привилегированные акции получились следующие:

Рост курса доллара США в последние недели вывел компанию из потенциального бумажного убытка в прибыль.

2.9869 руб. на акцию - это 11.9% дивидендной доходности к текущей цене.

За каких-то пару недель Сургутнефтегаз-привилегия из Золушки дивидендного сезона 2023 превратилась в принцессу!!!

В дополнение приведу расчет недооценки данных акций.

Напомню, что в соответствии с моей моделью

исторически - справедливая цена Сургут-преф составляет $0.5076 без дивиденда.

График отклонения текущей цены от справедливой за последние месяцы:

Как видно, рост курса доллара США и стабильность цены на акции привела к росту недооценки до 30%.

Кстати, в конце июня 2022, когда я опубликовал свою статью о справедливой цене Сургут-преф - эти акции были переоценены на 10%.

Простая тактика продажи в то время переоцененных акции, покупка валюты и выкуп сейчас недооцененных принесла бы инвесторам более 40%. Часть акции Сургут-преф я тогда и продал. Теперь выкупаю их обратно, продавая золото и замещающие облигации (валюту, доллар США, в то время покупать на бирже уже было рискованно, да и невозможно для моего основного брокера, ВТБ).

Добавлю еще исторические данные за прошлые года по переоценке/недооценке Сургут-привилегия:

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: